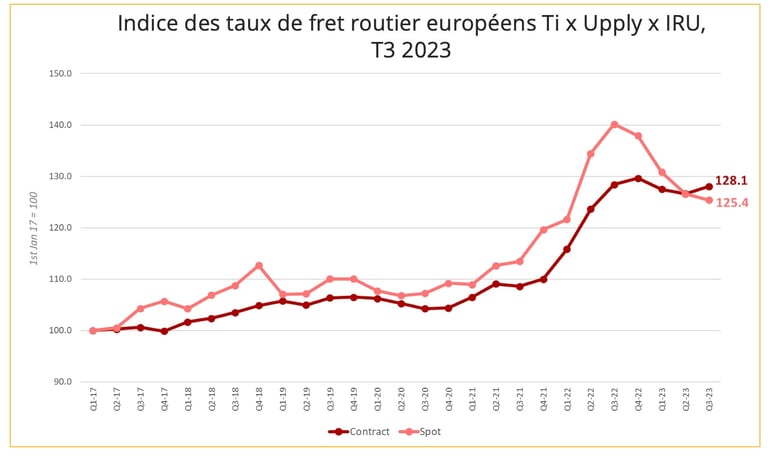

Les prix du transport routier de marchandises en Europe ont baissé pour le 4è trimestre consécutif au T3 2023 sur le marché spot, tandis que le marché contractuel résiste encore.

Les taux de fret routier en Europe restent encore largement supérieurs aux niveaux pré-pandémiques. Mais la dégradation de l’économie qui frappe la plupart des pays européens et notamment l’Allemagne, se traduit très nettement dans l’évolution des taux spot, comme le montre la dernière édition du rapport Ti/Upply/IRU sur les taux de fret routier européens.

- L'indice de référence des taux spot du fret routier européen pour le T3 2023 s'établit à 125,4, soit une perte de 1,2 point par rapport au T2 2023 et de 14,8 points en glissement annuel. Cette évolution s’explique essentiellement par une diminution de la demande de transport routier. La contraction du pouvoir d’achat des ménages pèse sur la consommation, après plusieurs mois d’inflation élevée. Face à cette baisse de la demande, les entreprises sont amenées à réduire leur production, alors qu’elles souffrent elles-mêmes des tendances inflationnistes et de capacités d’investissement amoindries par la hausse des taux d’intérêt. Que ce soit pour satisfaire les besoins des entreprises ou ceux des particuliers, le volume de marchandises à transporter est donc moindre, ce qui libère de la capacité et fait baisser les prix.

- La situation est un peu différente sur le marché contractuel, où chargeurs et transporteurs sont par définition liés par des accords de plus long terme. Pour la première fois depuis le 4è trimestre 2022, l’indice des taux de fret routier du marché contractuel est en augmentation. Il progresse en effet de 1,4 point en glissement trimestriel au T3 2023, tout en étant en baisse de 0,4 point en glissement annuel. Cette hausse est avant tout liée à l’augmentation des coûts à laquelle sont confrontés les transporteurs, et en particulier aux prix du gazole, qui est reparti à la hausse au T3. À la mi-octobre 2023, les prix à la pompe en Europe s'établissaient à 1,76€, en croissance de 14 % par rapport à juin 2023 (où ils avaient atteint leur niveau le plus bas depuis le début de la guerre Russie-Ukraine, à 1,54€/L). Les mécanismes de répercussion des prix du gazole prévus dans les contrats ont donc pu impacter à la hausse l’indice des taux contractuels.

Source des données : Upply - NB : Nos estimations de prix sont basées sur des transactions réelles. L’indice peut donc faire l’objet de révisions ultérieures, au fur et à mesure que de nouvelles données sont intégrées dans la base Upply.

Un contexte économique durablement défavorable

Les perspectives économiques pour le dernier trimestre 2023 et pour 2024 restent globalement défavorables, même si l’année 2023 devrait marquer le creux de la vague. La croissance annuelle moyenne du PIB en volume devrait passer de 3,4 % en 2022 à 0,7 % en 2023, avant de se redresser pour atteindre 1,0 % en 2024 et 1,5 % en 2025, selon les estimations de la Banque centrale européenne (BCE) actualisées en septembre dernier. "Par rapport aux projections de juin 2023, les perspectives de croissance du PIB ont ainsi été révisées à la baisse de 0,2 point de pourcentage pour 2023, 0,5 point de pourcentage pour 2024 et 0,1 point de pourcentage pour 2025, reflétant une dégradation significative des perspectives à court terme", souligne la BCE.

L’inflation, en revanche, devrait continuer à diminuer mais elle continuera à peser sur la demande, au moins fin 2023 et en 2024. Toujours selon la BCE, la hausse de l’indice des prix à la consommation harmonisé (IPCH) global devrait en effet revenir d’une moyenne de 8,4 % en 2022 à 5,6 % en 2023, 3,2 % en 2024 et 2,1 % en 2025.

Une évolution des coûts qui soutient les taux de fret

L’évolution de l’équilibre offre/demande est évidemment déterminante pour la trajectoire des taux de fret. Ainsi, au T3 2023, le ralentissement du déclin de l’indice des taux spot peut s’expliquer par l’atténuation de l’inflation. Cela induit une moindre contraction de la demande de biens, et donc un allègement de la pression à la baisse sur les prix de transport. Les prix spot sur certains axes pourraient ainsi commencer à se normaliser. À l’inverse, les taux contractuels pourraient rapidement retrouver une tendance baissière, influencés par les taux spots mais aussi par des renégociations sur la base de volumes moins importants.

Néanmoins, plusieurs indicateurs laissent penser qu’il n’y aura pas d’effondrement des taux. "Les récentes données Upply mettent en évidence une relative résistance des prix du transport routier malgré un contexte économique défavorable. Cela s'explique principalement par une structure de coûts en constante progression pour les transporteurs. Les augmentations significatives des prix du carburant et des salaires contribuent à maintenir une pression à la hausse sur les prix, qui contrebalance en partie la pression à la baisse exercée par la faible demande", souligne Thomas Larrieu, directeur général d’Upply.

Beaucoup d’incertitudes entourent l’évolution des prix du carburant, soumis à une forte volatilité. Cependant, selon les informations disponibles, le prix au comptant du Brent s'établira en moyenne à 91 $/b au quatrième trimestre 2023 et à 96 $/b au deuxième trimestre 2024, ce qui pourrait entraîner une pression continue sur les prix du diesel à la pompe au cours des prochains mois, avant qu'une légère pression à la baisse n'apparaisse au deuxième semestre 2024 (prix moyen de 95 $/b prévu pour 2024).

Autre poste de coût déterminant pour les transporteurs : les rémunérations. Sur ce plan aussi, la pression à la hausse est forte, d’une part parce que l’inflation favorise les revendications d’augmentations salariales et d’autre part parce que la rémunération est un élément d’attractivité clé dans un secteur marqué par une forte pénurie de main d’œuvre, et en particulier de conducteurs. Les salaires du secteur du secteur des transports et de l'entreposage sont d’ailleurs en hausse de 17,6 % par rapport aux niveaux de 2019. Alors que 11% des postes de conducteurs devraient rester non pourvus en 2024, contre 7% en 2023, selon les estimations de l’IRU, la pression sur les coûts de main d’œuvre devrait donc se maintenir.

- Autres coûts d’exploitation des véhicules

Au niveau du matériel, les transporteurs subissent aussi les effets de l’inflation, avec une augmentation de 15,9% sur le coût des pièces de rechange des véhicules, de 21,4% sur les coûts d'entretien des véhicules et de 6,3% sur les coûts d'assurance.

Enfin, il se confirme que la transition écologique aura un coût que les transporteurs, compte tenu de leurs marges assez faibles, ne pourront supporter seuls. Sur ce sujet, le renouvellement des flottes constitue la principale source de préoccupation, compte tenu des limites technologiques mais aussi du prix d’acquisition des véhicules, puisqu’un camion électrique reste environ trois fois plus cher qu’un camion diesel. Mais le coût de la transition écologique va au-delà de cet enjeu majeur. Ainsi, l’introduction prochaine du nouveau système de péage européen lié aux émissions de CO2 va peser lourd dans les coûts d’exploitation. "Les augmentations des prix des péages devraient commencer en Allemagne en décembre avant de s’étendre à une grande partie de l'Europe centrale et orientale en 2024. Les augmentations sont d'une ampleur suffisante pour menacer le modèle économique de nombreux opérateurs, et l'on s'attend donc à ce qu'ils essaient de répercuter les coûts sur les chargeurs, en augmentant les prix du transport pour les marchandises qui circulent à l’intérieur des pays concernés et qui transitent via ces pays", précise Michael Clover, responsable du développement commercial de Transport Intelligence.

POUR EN SAVOIR PLUS

> Voir le webinar (en anglais)

> Télécharger le rapport Upply / Transport Intelligence sur les taux de fret routier européens au 3è trimestre 2023