La demande mondiale de fret aérien accuse une baisse de 8,3% en mai en glissement annuel. C’est un peu mieux qu’en avril, mais les perspectives d’évolution pour les mois qui viennent restent moroses.

Les chiffres de l’activité cargo mondiale publiés par l'Association internationale du transport aérien (IATA) montrent une légère amélioration en mai 2022. En données corrigées des variations saisonnières, les volumes exprimés en tonne-kilomètres enregistrent une très légère progression de 0,3% en glissement mensuel. "Un répit bienvenu après deux mois consécutifs de baisse des volumes de fret aérien, qui ont entraîné une contraction de 7 % entre février et avril 2022", souligne l’IATA.

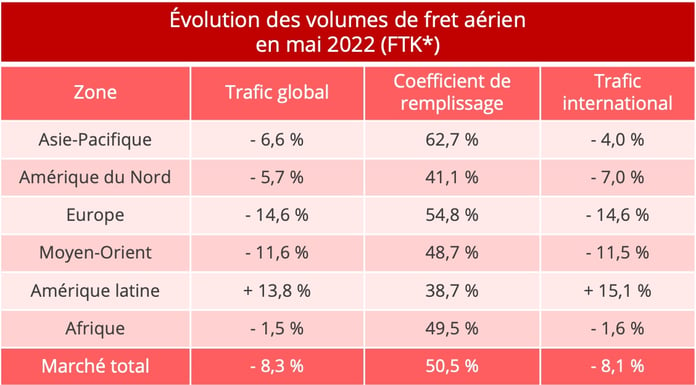

Cependant, en glissement annuel, les données brutes montrent une chute de - 8,3% par rapport à mai 2021 (-8,1 % pour les opérations internationales), et de - 2% par rapport au niveau pré-pandémique de mai 2019. Certes, c’est là aussi un peu mieux que les -9,1% observés en avril, période durant laquelle les confinements en Chine avaient affecté la demande. Mais cela ne suffit pas à nourrir un franc optimisme pour les mois qui viennent. "Le retour de la production asiatique avec l'assouplissement des mesures liées au COVID-19, notamment en Chine, va soutenir la demande de fret aérien. Mais l'incertitude de la situation économique globale devra être surveillée de près", avertit Willie Walsh, directeur général de l'IATA.

* FTK : tonnes-kilomètres de fret – Source des données : IATA - © Upply

Une conjoncture économique très dégradée

L’amélioration des performances constatée au mois de mai est une bonne nouvelle pour l’industrie du fret aérien, mais elle ne semble pas devoir s’inscrire dans la durée. La levée progressive des confinements en Chine a effectivement redonné des couleurs au commerce mondial. Mais les nouvelles commandes à l'exportation, un indicateur clé pour prévoir l’évolution de la demande dans le fret aérien, ne sont pas particulièrement dynamiques. Les indices PMI des grandes économies ont baissé ou stagné à des niveaux inférieurs à 50, ce qui indique une poursuite de la détérioration, sauf en Chine où l’assouplissement des restrictions sanitaires a permis de repasser au-dessus de ce seuil.

Autre élément défavorable : la dégradation des perspectives économiques. À l’échelle mondiale comme à l’échelle européenne, les prévisions ont été revues à la baisse. Il est désormais question d’une croissance mondiale de 2,9%, et de 2,6% pour les économies avancées, alors que les prévisions tournaient plutôt autour de 4% en début d’année. Particulièrement touchée par les conséquences de l’invasion de l’Ukraine par la Russie, l’Europe devrait se contente d’une croissance du PIB de 2,7%, selon les dernières prévisions de la Commission européenne.

Ce pessimisme est en partie alimenté par l’ampleur de l’inflation, et sa persistance dans le temps, contrairement à ce que voulaient croire les banques centrales fin 2021. "L'indice général des prix à la consommation pour les pays du G7 a atteint 7,5 % en glissement annuel en mai, dépassant ainsi les niveaux records observés en février 2022", rappelle l’IATA. À terme, cette forte inflation met en péril la reprise économique, et avec elle la croissance de la demande de transport. "La hausse des prix freine les dépenses de consommation, ce qui pourrait affecter la demande de fret aérien", prévient l’IATA.

Les compagnies européennes sévèrement touchées

Affectées par la conjoncture économique et particulièrement exposées dans le cadre du conflit entre la Russie et l’Ukraine, les compagnies européennes accusent le plus fort repli en termes de trafic, avec une chute de -14,6% en mai 2022 par rapport à 2021 et de -11,6% par rapport à mai 2019. Les compagnies asiatiques ont également subi le contrecoup de la guerre, car elles ont dû elles-aussi opter pour des itinéraires plus longs et plus onéreux vers l’Europe pour éviter l’espace aérien russe. Mais la reprise de l’activité manufacturière a permis de limiter à -6,6% l’érosion de la demande. Les compagnies du Moyen-Orient, en revanche, n’ont pas réussi à profiter d’un re-routing des flux Asie-Europe via les hubs du Moyen-Orient, puisque le trafic chute de 11,6% en mai en glissement annuel.

Bien qu’en déclin de 5,7%, les compagnies d’Amérique du Nord signent la meilleure performance avec l’érosion la plus faible par rapport à 2021 et une demande supérieure de 15,1% à la référence prépandémique de mai 2019. Toutefois, les volumes corrigés des variations saisonnières se sont contractés de 0,9 % au mois de mai en glissement annuel. "Il pourrait s'agir d'un signe précoce des pressions inflationnistes sur la demande, et les prochains mois seront révélateurs à cet égard. Le marché Asie-Amérique du Nord pèse sur les performances que nous observons pour cette région dans son ensemble, mais d'autres routes clés, telles que Europe - Amérique du Nord, s'opposent à cette tendance et montrent que la demande de fret est encore forte sur certaines routes", précise l’IATA.

Enfin, les compagnies d’Amérique latine poursuivent leur redressement à contre-courant, mais leur poids reste marginal sur la scène mondiale. Les compagnies africaines connaissent quant à elles une accalmie après des taux de progression très dynamiques en 2021, mais elles continuent à naviguer au-delà des niveaux pré-pandémiques.

Une certaine accalmie des taux de fret

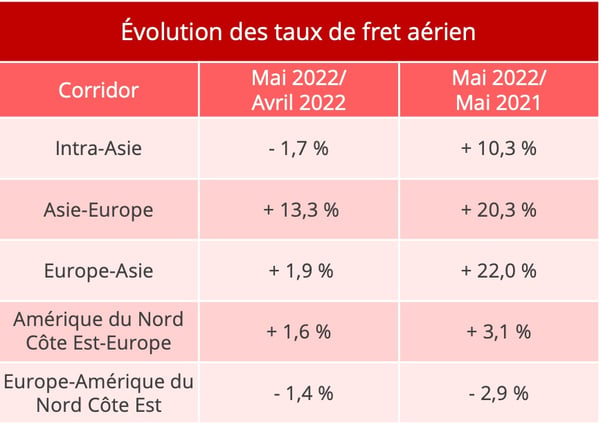

En glissement mensuel, les prix du transport de fret aérien sont relativement stables. Seul le corridor Asie-Europe affiche une croissance à deux chiffres, qui peut s’expliquer par une forte demande après la période des confinements en Chine. Sur un an, l’évolution des taux de fret sur ce corridor est également très dynamique, alors que le niveau tend à se stabiliser sur le transatlantique.

Source : Upply

Petit à petit, l’étau se desserre sur les capacités, au fur et à mesure que la situation tend à se normaliser du côté de l’activité de transport de passagers. En mai 2022, l’offre a augmenté de 2,7% par rapport à mai 2021, et même de 5,7% à l’international. Le repli de la demande, associé à la croissance des capacités, a temporisé l’évolution des prix. Toutefois, des points de tension subsistent dans la mesure où le déploiement de capacités pour l’activité passagers ne coïncide pas toujours avec les besoins du fret aérien.

Globalement, la congestion semble bien partie pour s’estomper, après plusieurs mois de surchauffe. Les compagnies aériennes peuvent même commencer à craindre un renversement de tendance dans l’équilibre offre/demande, qui pourrait faire repartir les taux de fret à la baisse. Depuis le déclenchement de la pandémie, l’activité cargo pèse lourd dans le compte d’exploitation des compagnies. Si elle vient à décliner, alors même que l’activité passagers n’a pas encore retrouvé sa solidité d’avant-crise, l’équation financière pourrait devenir très complexe pour les transporteurs aériens.