Les prévisions de croissance pour 2022 ont été revues à la baisse à la mi-année. La croissance du commerce international de marchandises ralentit, et les prix du transport international se calment.

Après le fort rebond de 2021, l’accalmie de la croissance mondiale était attendue, mais elle se révèle plus brutale que prévu. "En venant s'ajouter aux dégâts causés par la pandémie de Covid-19, l'invasion russe de l'Ukraine a accentué le ralentissement de l'économie mondiale, qui entre dans ce qui pourrait devenir une période prolongée de croissance faible et d'inflation élevée", avertit la Banque mondiale dans son rapport du mois de juin sur les perspectives économiques mondiales, pointant ainsi un risque grandissant de stagflation.

"Les perspectives se sont nettement assombries depuis avril. Nous pourrions bientôt être à la veille d’une récession mondiale, deux ans seulement après la dernière", confirme le FMI par la voix de son chef économiste, Pierre-Olivier Gourinchas. Ce dernier préconise "une coopération renforcée", qualifiée de "meilleur moyen d’améliorer les perspectives économiques et d’atténuer le risque de fragmentation géoéconomique. Il sera essentiel de coopérer au niveau multilatéral dans de nombreux domaines, de la transition climatique à la préparation aux pandémies, en passant par la sécurité alimentaire et le surendettement", précise Pierre-Olivier Gourinchas.

Un ralentissement net et durable de la croissance

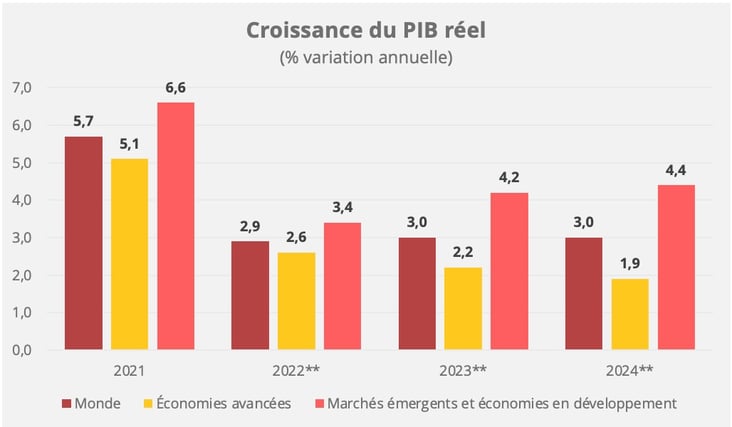

Compte tenu de la nouvelle donne géopolitique, la Banque mondiale a nettement revu à la baisse ses prévisions de croissance. Le PIB mondial devrait croître de 2,9% en 2022, "soit nettement moins que les 4,1% prévus en janvier dernier". Plus préoccupant encore : il ne s’agit pas d’un coup de frein éphémère. La Banque mondiale estime que "ce rythme de croissance devrait perdurer jusqu’en 2023-2024, dans un contexte marqué par la guerre en Ukraine, qui perturbe fortement l'activité, l'investissement et le commerce à court terme, par le tassement des effets de rattrapage de la demande et par la levée progressive des mesures de soutien budgétaire et d'accompagnement monétaire".

Les économies avancées sont particulièrement touchées par le ralentissement, puisque la croissance devrait passer de 5,1% en 2021 à 2,6% en 2022 (contre 3,8% prévus en janvier dernier). De plus, alors que le rythme d’augmentation du PIB devrait repartir à la hausse en 2023 et 2024 pour les marchés émergents et les économies en développement, il continuera à décliner dans les économies avancées.

**Prévisions – Source des données : Banque mondiale

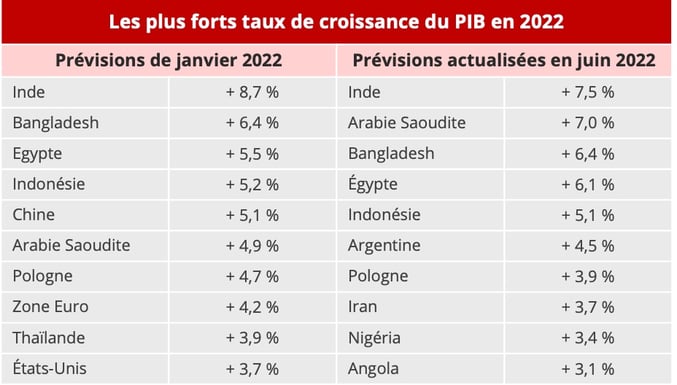

Dans ses prévisions actualisées en juillet, le Fonds monétaire international est sensiblement sur la même longueur d’onde que la Banque mondiale. Il annonce une croissance globale du PIB de 3,2% en 2022 et 2,9% en 2023, soit une dégradation de 0,4 et 0,7 point de pourcentage par rapport aux chiffres d’avril. En revanche, le FMI se montre nettement plus pessimiste concernant la croissance chinoise, avec une hypothèse de +3,3% contre +4,3% pour la Banque mondiale. Le FMI souligne "l’enlisement de la croissance dans les trois principales économies du monde", à savoir les États-Unis, la Chine et la zone euro. À l’inverse, le conflit entre l’Ukraine et la Russie dope les perspectives de croissance des pays exportateurs de gaz et de pétrole.

Source : Banque mondiale

Une inflation source de tensions sociales

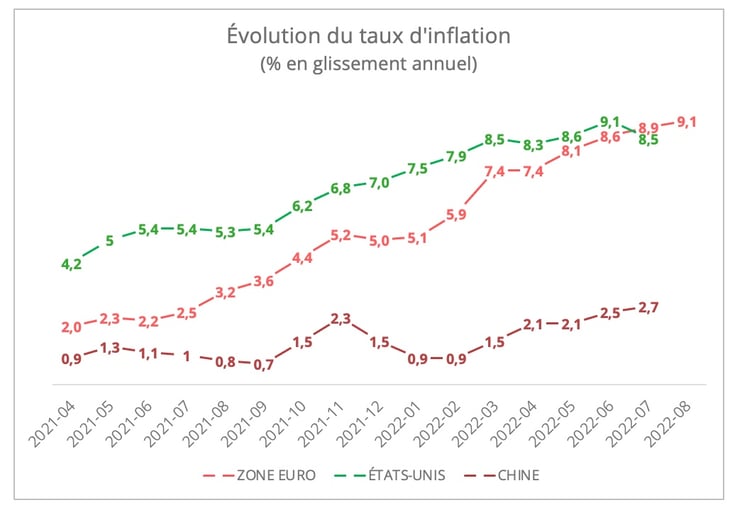

Pour le chef économiste du FMI, l’inflation est aujourd’hui "au centre des préoccupations". Selon les prévisions actualisées, elle devrait atteindre cette année 6,6% dans les pays avancés et 9,5% dans les pays émergents et les pays en développement, soutenue notamment par l’augmentation des prix des denrées alimentaires et de l’énergie. Cela représente respectivement une révision à la hausse de 0,9 et 0,8 point de pourcentage.

En 2021, les tendances inflationnistes ont été nourries par une reprise de la demande plus forte que prévues, qui a engendré une désorganisation des chaînes d’approvisionnement et des tensions pour l’accès à la main d’œuvre. Des paramètres qui subsistent en 2022. La hausse des prix commence à susciter une accalmie de la demande, mais un facteur géopolitique est venu rallumer les braises : le conflit entre la Russie et l’Ukraine. En favorisant une nouvelle flambée des prix, en particulier de l’énergie et de certains produits agricoles, la guerre éloigne les perspectives de normalisation.

"L'inflation mondiale devrait ralentir l'année prochaine, mais elle restera probablement supérieure aux objectifs dans de nombreux pays", estime la Banque mondiale. Les États s’attachent aujourd’hui à endiguer cette inflation en modifiant leur politique monétaire. Aux États-Unis, une inflexion a été constatée en juillet, et c’est désormais la zone Euro qui affiche le plus fort taux d’inflation.

La France s’en sort plutôt bien. Sur un an, selon l’estimation provisoire réalisée en fin de mois, les prix à la consommation auraient augmenté de 5,8% en août 2022, après +6,1% en juillet, indique l’Insee. Cette baisse de l’inflation serait due au ralentissement des prix de l’énergie, tandis que ceux des produits manufacturés et de l’alimentation auraient accéléré.

Sources des données : Eurostat, U.S. Bureau of Labor Statistics, Bureau national des Statistiques chinois - © Upply

Cette inflation difficile à endiguer pèse désormais lourdement sur l’activité des entreprises, mais aussi sur le pouvoir d’achat des ménages. Après la surchauffe de la demande en 2021, le monde pourrait bien connaître une surchauffe sociale. Les revendications en matière de revalorisation des salaires se multiplient.

Ralentissement du commerce mondial

Selon les statistiques de l’Organisation mondiale du commerce (OMC), le volume du commerce mondial de marchandises a marqué le pas, après la flambée constatée en 2021. La croissance est toujours au rendez-vous, mais elle s’établit à 3,2% au premier trimestre de 2022 en glissement annuel, contre 5,7% au quatrième trimestre de 2021. La tendance serait également au ralentissement pour le deuxième trimestre mais les échanges ont continué de progresser, l'impact du conflit entre la Russie et l'Ukraine ayant été en partie compensé par l'assouplissement des mesures de lutte contre le Covid en Chine, qui avaient lourdement affecté le commerce en début d’année. Le rythme de croissance des échanges mondiaux devrait également rester faible au second semestre, précise l’OMC, avec en particulier un moteur chinois en panne. Des prévisions actualisées seront publiées début octobre.

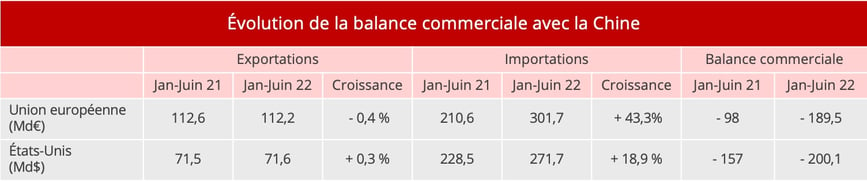

La situation pandémique reste une source de grandes incertitudes. Début septembre, les autorités chinoises ont annoncé de nouvelles mesures de confinement à Chengdu et un renforcement des restrictions à Shenzhen. Les à-coups de la politique Zéro Covid, et de façon plus structurelle les tensions géopolitiques, sont désormais suffisamment préoccupants pour que des fabricants de premier plan concrétisent leurs velléités de diversification de la supply chain. C’est notamment le cas d’Apple, qui a choisi de se tourner vers l’Inde pour la prochaine version de son IPhone. Cependant, il faut souligner que la Chine domine encore très largement le commerce mondial de biens, comme en témoigne l’évolution de la balance commerciale avec l’Union européenne et avec les États-Unis au premier semestre 2022.

Source : Eurostat, US Census Bureau

La balance commerciale entre les États-Unis et l’UE sera également à suivre de près, à l’heure où l’euro se déprécie face au dollar. Cette tendance peut bien sûr offrir de belles perspectives aux exportateurs européens, à condition que la demande soit au rendez-vous, ce qui reste encore une inconnue majeure.

Atterrissage des prix de transport

En 2021, les prix du transport international ont fortement augmenté. Mais l’atterrissage est annoncé pour le deuxième semestre, accompagnant une baisse de la demande aussi bien dans le fret aérien que dans le transport maritime de conteneurs. Le transport routier réagit aux évolutions du marché avec un léger décalage, aussi bien à la hausse qu’à la baisse. Dopés par l’impact des mécanismes de répercussion des hausses du carburant, les prix du transport routier européen ont atteint des records au premier semestre 2022.

La période qui s’ouvre sera particulièrement délicate pour les relations chargeurs/transporteurs. Du côté des transporteurs, seules les compagnies maritimes ont pu se constituer un trésor de guerre lorsque les taux de fret ont flambé. Les années 2021 et 2022 resteront certainement dans l’histoire pour les records atteints en termes de bénéfices. Mais pour les compagnies aériennes et les transporteurs routiers, la situation est radicalement différente. Les premières ont survécu sous perfusion et sont loin d’être tirées d’affaires. Bien sûr, l’activité cargo a généré des revenus records, mais l’équilibre financier global des compagnies qui exercent à la fois une activité de transport de fret et une activité de transport de passagers reste très fragile. De même, les transporteurs routiers continuent d’évoluer dans un secteur à faible marge, les hausses des taux de fret reflétant surtout la répercussion des hausses de coûts.

Quel que soit le secteur d’activité, tous les transporteurs sont aujourd’hui confrontés à une forte inflation de leurs charges d’exploitation, alors même qu’ils doivent procéder à des investissements massifs pour la transition énergétique. Mais si les compagnies maritimes ont des réserves, les compagnies aériennes et les transporteurs routiers n’ont en revanche aucune marge de manœuvre. Répercuter les hausses de coûts sera pour eux une question de survie. Or face à eux, les chargeurs voient également leurs marges de manœuvre se réduire. Ils subissent aussi une flambée de leurs coûts et doivent, dans certains secteurs, se préparer à une baisse de la demande, le consommateur final n’ayant lui-même pas d’autre choix que de procéder à des arbitrages dans ses achats.