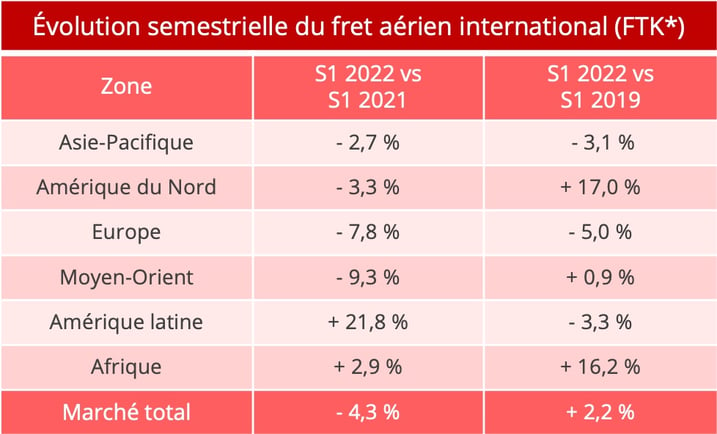

La demande mondiale de fret aérien a diminué de 4,3 % au premier semestre 2022 par rapport à la même période de 2021. Elle reste supérieure aux niveaux pré-pandémiques, mais les perspectives économiques ne sont guère favorables.

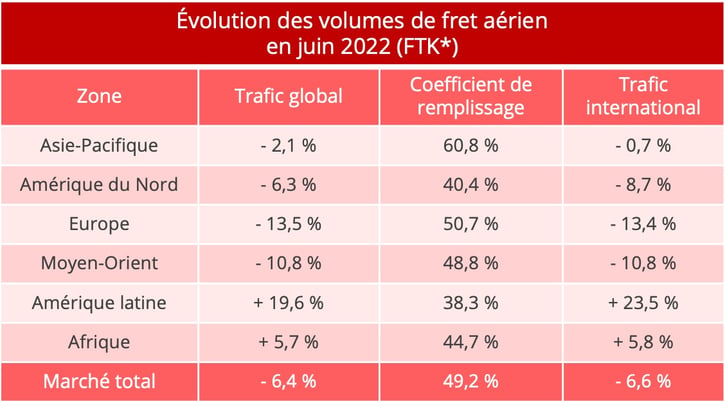

La levée des confinements en Chine a eu un effet positif sur l’activité mondiale de fret aérien au mois de juin. Selon les chiffres publiés par l'Association internationale du transport aérien (IATA), le trafic reste orienté à la baisse par rapport à 2021, mais le repli se limite à -6,4% en juin, contre -8,3% en mai. En données corrigées des variations saisonnières, les volumes exprimés en tonne-kilomètres enregistrent par ailleurs un rebond de 0,7% en juin, après une légère progression de 0,3% en mai, qui mettait un terme à trois mois de baisse.

* FTK : tonnes-kilomètres de fret – Source des données : IATA - © Upply

Les trois principaux marchés en panne

En cumul semestriel, le trafic mondial de fret aérien s’inscrit en repli de 4,3% par rapport à 2021. Les trois principaux marchés mondiaux sont en panne, avec une baisse de -2,7% pour l’Asie-Pacifique, - 3,3% pour l’Amérique du Nord et -7,8% pour l’Europe. Par rapport à 2019, dernière année de référence avant la pandémie, les volumes du premier semestre restent en croissance de 2,2%. "C'est une bonne performance, surtout si l'on considère les perturbations persistantes de la supply chain et la perte de capacité due à la guerre en Ukraine. Les incertitudes économiques actuelles ont eu peu d'impact sur la demande de fret aérien, mais il faudra suivre de près l'évolution de la situation au second semestre", estime Willie Walsh, directeur général de l'IATA.

* FTK : tonnes-kilomètres de fret – Source des données : IATA - © Upply

La progression semestrielle est tirée par les compagnies d’Amérique du Nord (+17%). Les compagnies africaines enregistrent également une belle croissance de 16,2%, mais il convient de rappeler qu’elles ne pèsent que 1,9% du marché mondial contre 27,2% pour leurs homologues nord-américaines. À l’inverse, l’Asie-Pacifique et l’Europe se situent désormais en-dessous des niveaux pré-pandémiques, avec un repli respectif de -3,1% et -5% par rapport au premier semestre 2019, tandis que les compagnies du Moyen-Orient doivent se contenter d’une modeste croissance de 0,9%. Enfin, malgré un net redressement durant ces derniers mois, les compagnies d’Amérique latine n’ont pas regagné totalement le terrain perdu durant la pandémie (-3,3%).

Les incertitudes de la "peak season"

L’embellie de la fin du premier semestre est trop fragile pour restaurer pleinement la confiance. "Il est trop tôt pour parler de reprise", avertit l’IATA. La poursuite de l'assouplissement des restrictions COVID-19 en Chine, y compris la réouverture d'usines, devrait soutenir la reprise du commerce mondial dans les mois à venir. Mais des forces contraires s’exercent en parallèle.

À l'exception de la Chine, les nouvelles commandes à l'exportation des principaux fabricants mondiaux sont actuellement inférieures à 50, le seuil qui dénote une contraction de l’activité manufacturière. Ces indices PMI manufacturiers montrent notamment une baisse de grande ampleur en Allemagne et aux États-Unis. Historiquement, on constate une corrélation entre ces indices et l’évolution des volumes de fret aérien. L’accalmie globale du premier semestre devrait donc se confirmer au second.

L’inflation devient un élément essentiel, dont les effets sur la demande pourraient se faire pleinement sentir dans cette deuxième partie de l’année, même si les gouvernements occidentaux tentent d’amortir le choc par des mesures d’aides aux entreprises et aux ménages. Le ralentissement intervient alors que les stocks sont déjà bien remplis, ce qui n’est guère favorable au fret aérien. Ce facteur inflation est particulièrement sensible sur le marché américain.

À cela s’ajoutent des tensions géopolitiques majeures. Il y a bien sûr la guerre en Ukraine, qui affecte très directement les compagnies européennes. Elles ont enregistré une baisse de 13,5 % des volumes de fret en juin 2022 par rapport à juin 2021. Certes, cela représente une légère amélioration par rapport au mois de mai, qui avait connu la plus forte baisse de la demande depuis le début de 2022. Mais il s'agit quand même de la plus mauvaise performance, si l’on compare aux résultats des compagnies des autres zones géographiques. Par ailleurs, les relations sont également de plus en plus tendues entre la Chine et les États-Unis, notamment autour de la question taïwanaise. Ce facteur n’a pour l’instant pas d’impact direct sur l’activité de fret aérien, mais le climat de confiance général est altéré.

Augmentation des capacités

L’affaiblissement de la demande intervient dans un contexte d’augmentation des capacités. À l’approche d’une saison touristique dynamique, les compagnies ont renforcé leurs programmes de vols passagers, ce qui a mécaniquement remis sur le marché de nouvelles capacités cargo. Globalement, la capacité a augmenté de 6,7% en juin 2022 en glissement annuel, ce qui représente une hausse nettement supérieure aux + 2,7 % du mois de mai. Sur les six premiers mois, l’offre a crû de 4,5 % par rapport au premier semestre de 2021 (+5,7 % à l’international).

Conséquence de ce différentiel entre la croissance de l’offre et celle de la demande, le coefficient de remplissage mondial est repassé sous la barre des 50 %, pour la première fois depuis le début de 2020. Il s’établit à 49,2 % en juin, soit 6,9 points de moins qu’il y a un an, et à 52,6% pour le premier semestre (-5,2 points). Malgré ce déclin, le taux de remplissage reste supérieur aux niveaux pré-pandémiques (45,4% en juin 2019 et 46,3% au premier semestre 2019). L'Asie-Pacifique enregistre traditionnellement les meilleures performances en termes de remplissage. 2022 ne déroge pas à la règle, avec un taux de 60,8 %, ce qui représente 10 points d’écart avec la deuxième région la plus performante, l'Europe, dont le taux s’établit à 50,7 %. Il est vrai que cette dernière région a connu un fort recul de son coefficient de remplissage au cours des douze derniers mois (- 11,2 points).

Fin de la flambée des taux

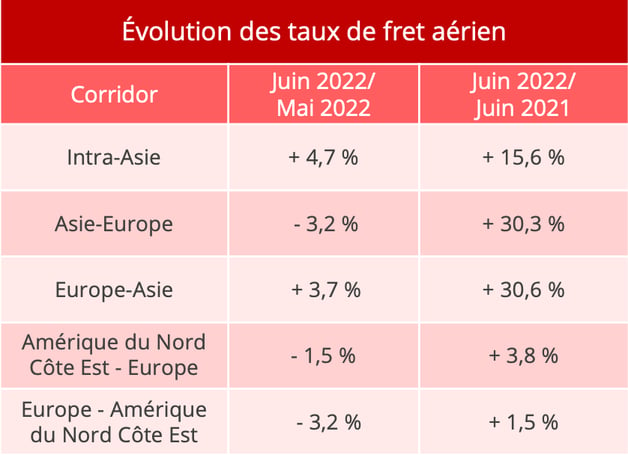

Les taux de fret aérien restent encore très sensiblement supérieurs à l’année dernière, et encore plus aux niveaux pré-pandémiques. Cependant, la flambée est bel et bien terminée. L’accalmie est particulièrement nette sur l’Amérique du Nord, où la baisse de la demande dans un contexte fortement inflationniste se conjugue avec le rétablissement des capacités disponibles en soute des avions passagers pour exercer une pression à la baisse sur les prix.

Sur les liaisons concernant l’Asie, la demande est toujours suffisamment importante pour entretenir une dynamique haussière sur certains axes, mais le corridor Asie-Europe connaît lui aussi une accalmie. Les taux restent très volatils, notamment impactés tantôt à la baisse et tantôt à la hausse par la politique Zéro Covid de la Chine, qui peut engendrer des changements brutaux en matière d’offre de demande.

Source : Upply