Forte de grandes ambitions dans le transport et la logistique, la Turquie espère tirer parti de la reconfiguration des chaînes logistiques mondiales.

La situation géographique stratégique de la Turquie, à la jonction de l'Asie et l'Europe, a fait de ce pays une alternative de plus en plus attractive dans le cadre de la reconfiguration des chaînes d'approvisionnement mondiales. Les turbulences géopolitiques actuelles pourraient même renforcer encore ce statut. Cet article analyse la montée en puissance des liens économiques et des connexions de transport de la Turquie avec l'Asie de l'Est et l'Europe.

Des liens croissants de la Turquie avec l'Asie de l'Est et l'Europe

La diversification des échanges commerciaux et des sources d'investissements directs étrangers au cours des dernières années témoigne de la position émergente de la Turquie dans la chaîne logistique mondiale qui relie l'Asie de l'Est et l'Europe.

- Demande croissante de biens intermédiaires asiatiques

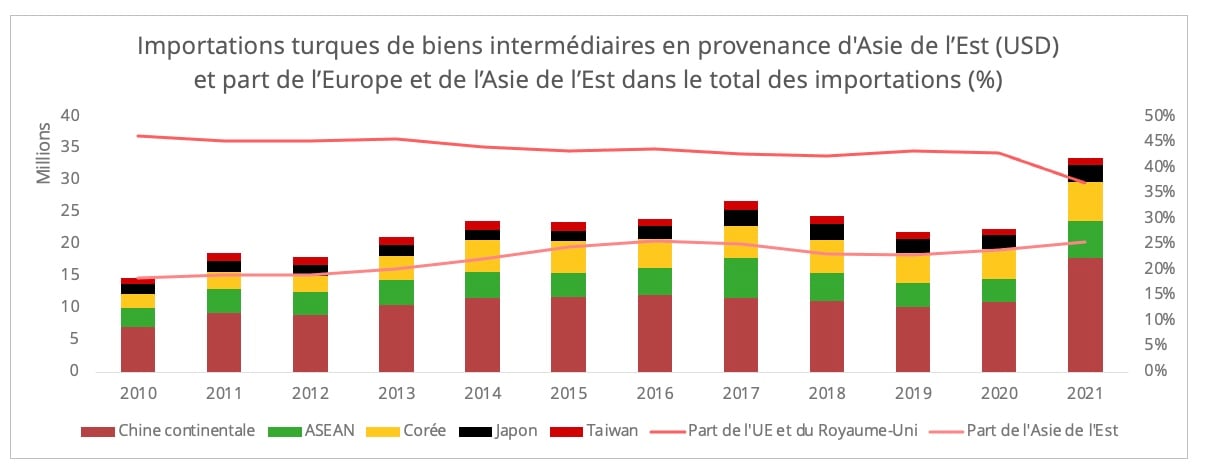

L'Asie de l'Est[1], notamment la Chine, la Corée du Sud et l'ANASE, est devenue au fil des ans un fournisseur essentiel de biens intermédiaires pour la Turquie. Au cours de la dernière décennie, la part de l'Asie de l'Est dans la fourniture de ce type de biens aux industries manufacturières turques est en effet passée de 18% à 25% (graphique 1).

Graphique 1 - Source : Données sur les utilisations finales de l'OCDE

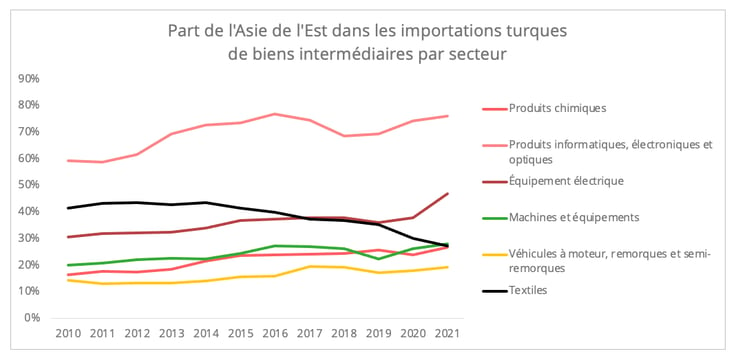

La pandémie a particulièrement accéléré la demande de la Turquie en biens intermédiaires est-asiatiques dans les secteurs des machines et des équipements électroniques (graphique 2).

En revanche, le secteur textile constitue une exception. Les importations turques de biens intermédiaires en provenance d'Asie de l'Est ont diminué, passant de 42 % en 2010 à 28 % en 2021, bien que la Chine reste le principal fournisseur de matières intermédiaires textiles de la Turquie, avec une part de 19 % en 2021 (graphique 2). En lieu et place, la part d'autres fournisseurs de matières premières textiles plus proches géographiquement, comme l'Égypte et l'Ouzbékistan, est en plein essor. Cette tendance témoigne peut-être d’efforts accrus pour constituer une chaîne d'approvisionnement plus régionalisée dans l'industrie textile.

Graphique 2 - Source : Données sur les utilisations finales de l'OCDE

- Un marché en expansion en Europe et aux États-Unis

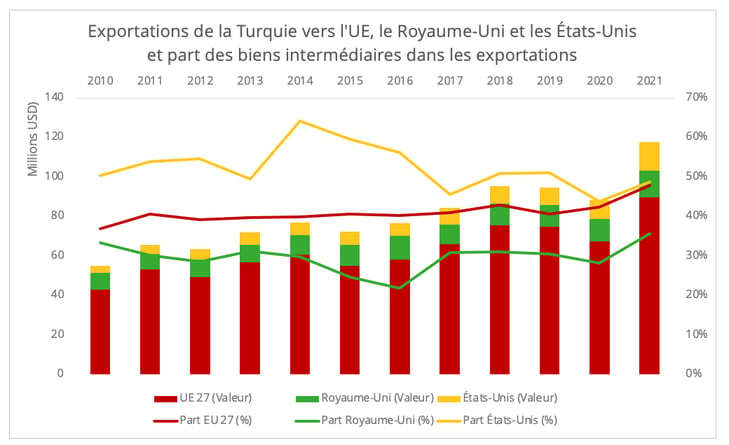

L'industrie manufacturière turque a trouvé un terrain de croissance favorable dans l'UE, qui est depuis longtemps le principal partenaire du pays. En 2021, 45 % des exportations de la Turquie sont allées vers l'UE, avec une valeur d'exportation supérieure de 21 % à celle de 2019. La part de la Turquie dans les importations totales de l'UE a également augmenté modestement, passant de 2,6 % à 3,7 % au cours de la dernière décennie.

Il est intéressant de noter que les exportations turques vers les États-Unis, son troisième marché le plus important, ont aussi bondi de 64 % par rapport à 2019. La demande américaine croissante de produits intermédiaires et finis en provenance de Turquie peut sembler contre-intuitive, à l’heure où se multiplient les discussions sur la régionalisation des chaînes d'approvisionnement et dans le contexte actuel de bouleversements logistiques. En fait, la croissance de 2021 peut être principalement attribuée à l'importation américaine de tapis turcs ! On peut y voir le signe d’un regain d’intérêt pour la décoration intérieure pendant la pandémie mais aussi l’impact des droits de douane américains sur les tapis chinois.

Dans l'ensemble, l'augmentation des exportations turques vers les marchés européens et américains, notamment de biens intermédiaires, indique que la Turquie est de plus en plus intégrée dans la chaîne d'approvisionnement mondiale, surtout depuis la pandémie (graphique 3). Cependant, l'explosion des importations turques de biens intermédiaires en provenance d’Asie de l'Est met aussi en lumière la dépendance de la Turquie, dans une certaine mesure, vis-à-vis des fournisseurs de deuxième et troisième rangs installés en Asie de l'Est.

Graphique 3 - Source : Données sur les utilisations finales de l'OCDE

- Des sources d’investissement diversifiées

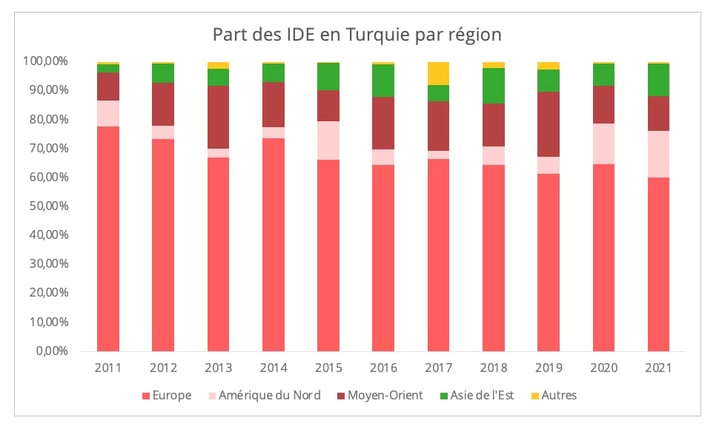

L'importance stratégique de la Turquie a également attiré des investissements directs étrangers (IDE) croissants et plus diversifiés (graphique 4). En 2021, les IDE[2] vers la Turquie ont atteint leur plus haut niveau depuis cinq ans, avec une part notable de l'Asie de l'Est et de l'Amérique du Nord, beaucoup percevant la Turquie comme une option de nearshoring pour servir le marché européen.

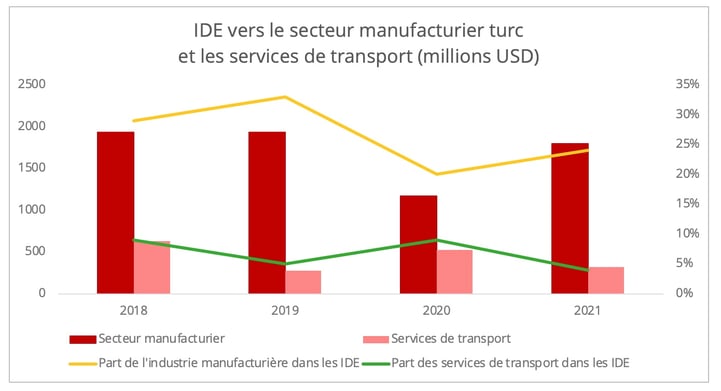

Graphique 4 - Source des données : Banque centrale de la République de Turquie

Parmi les investisseurs d'Asie de l'Est, le Japon et la Corée du Sud sont les deux principales sources d'IDE en Turquie. Les investissements chinois dans le secteur manufacturier turc sont relativement faibles et se concentrent en 2021 sur l'industrie de la téléphonie mobile. Parallèlement à l'intensification des échanges commerciaux entre la Turquie et les États-Unis, les investissements directs étrangers américains en Turquie ont atteint leur plus haut niveau depuis dix ans en 2021. Il existe également des investissements conjoints entre l'Asie et l'Amérique du Nord en Turquie. Par exemple, Ford, en collaboration avec l'entreprise énergétique sud-coréenne SK Innovation et l'entreprise turque Koc Holding, prévoit de construire son plus grand site de fabrication de batteries pour véhicules électriques en Turquie pour le marché européen, avec pour objectif une production de masse en 2025.

Graphique 5 - Source des données : Banque centrale de la République de Turquie

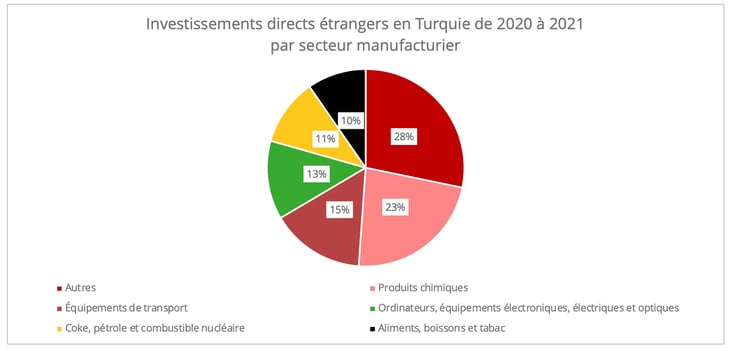

Dans l'industrie, la plupart des IDE se sont dirigés vers les industries de la chimie, de l’automobile et des équipements électroniques (graphique 6). Il s'agit également des secteurs clés qui ont le plus contribué au commerce turc de biens intermédiaires avec l'UE et l'Asie de l'Est, ce qui entretient à une vision optimiste de la position de la Turquie dans la connexion entre ces deux régions. En outre, les nombreux projets d'investissement prévus en 2021 dans l’industrie turque de l’emballage peuvent être considérés comme un autre indicateur de la confiance des investisseurs dans le potentiel d'exportation de la Turquie. En effet, selon le ministère turc du Commerce, le besoin en emballages des activités d'exportation constitue l'un des moteurs de cette industrie.

Graphique 6 - Source des données : Banque centrale de la République de Turquie

L'ambition logistique de la Turquie

Bien que les IDE dans le secteur turc des services de transport aient fluctué au fil des ans (graphique 5), la reconfiguration de la supply chain mondiale et la quête de routes multimodales alternatives à la connexion ferroviaire transsibérienne peuvent attirer de nouveaux investissements dans le secteur logistique turc. La situation stratégique du pays a déjà permis des progrès significatifs dans le secteur des transports. Par exemple, Turkish Airlines a connu en 2021 une augmentation de 46 % de son chiffre d’affaires cargo et une hausse de 26 % des volumes de fret aérien. En seulement 5 ans, de 2016 à 2020, la compagnie est passée du 20è au 8è rang mondial dans le classement IATA des compagnies pour l’activité cargo.

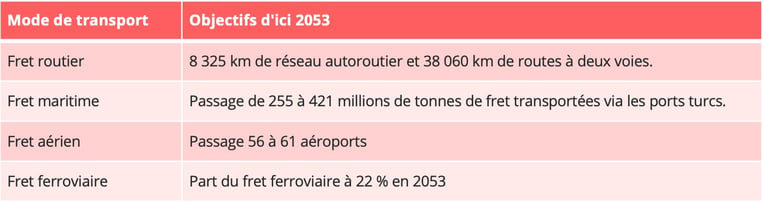

La volonté active de la Turquie de devenir une superpuissance de la logistique d'ici à 2053 ne fera que renforcer cette tendance. En avril 2022, le gouvernement turc a publié son Plan directeur à 30 ans pour le transport et la logistique, visant à améliorer les infrastructures logistiques dans tous les modes de transport (tableau 1). Dans le cadre de ce plan, la Turquie prévoit d'investir 153 milliards USD d'ici 2053 pour soutenir le développement massif des infrastructures.

Tableau 1 - Objectifs fixés par Plan directeur pour le transport et la logistique

Nous allons détailler ici plus particulièrement les perspectives du fret ferroviaire, la Turquie étant un acteur clé du développement de la connexion ferroviaire transcaspienne (“Middle Corridor”). En raison de la guerre entre la Russie et l'Ukraine, ce corridor médian suscite en effet un intérêt croissant du marché pour le fret ferroviaire Asie-Europe, en tant qu'itinéraire alternatif au chemin de fer transsibérien, largement perturbé. Au cours du premier trimestre 2022, le volume des expéditions via le Middle Corridor aurait augmenté de 30 % par rapport à l'année précédente, pour atteindre 19 500 TEU.

- Un acteur essentiel du Middle Corridor

La Turquie s'était déjà activement engagée dans le développement du corridor médian avant la guerre et avait pour objectif d'attirer sur cette route 30 % du fret ferroviaire entre l'Asie et l'Europe.

Cependant, l'option actuellement privilégiée pour relier la Chine et l'Allemagne par le corridor médian est la connexion via Poti (Géorgie) et Constanta (Roumanie), plutôt que via la Turquie. Dans une analyse publiée précédemment, nous avons pu montrer que la capacité à attirer le flux allemand est essentielle au succès d'une route, car l'Allemagne est la principale destination du fret ferroviaire Asie-Europe. Si les chargeurs peuvent choisir de passer via Constanta ou via Istanbul entre Poti et l'Allemagne, force est de constater que Istanbul dessert principalement le marché intérieur turc, tout au moins pour l'instant.

De nouvelles options de fret ferroviaire sont plus susceptibles d'apparaître lorsque la demande commencera à s'intensifier. En outre, la position plus intégrée de la Turquie dans la chaîne logistique mondiale entre l’Asie et l’Europe peut également inciter les expéditeurs à opter pour une connexion via la Turquie. En particulier, les industries manufacturières qui bénéficient d'IDE croissants en Turquie, comme les pièces automobiles et les composants de machines, sont aussi les secteurs qui constituaient la majeure partie des flux de fret ferroviaire entre l'Asie et l'Europe avant la guerre.

En outre, le marché des services de transports entre la Turquie et l’Europe est assez dynamique. Par exemple, un service intermodal vient d'être lancé pour relier Istanbul à la France et au Royaume-Uni, ciblant particulièrement les chargeurs des secteurs du textile et des pièces automobiles. De plus, les projets d’amélioration des infrastructures en Turquie permettent une meilleure connexion avec le réseau transeuropéen de transport (RTE-T).

Structurellement, l’avenir à long terme du Middle Corridor repose sur l’amélioration des infrastructures et une collaboration multilatérale plus coordonnée, avec par exemple des facilitations douanières (graphique 7).

Le corridor médian ne dispose actuellement que d'une capacité de transport limitée. Le trafic de 50 000 EVP envisagé via le corridor médian en 2022 ne représenterait qu'environ 8 % des volumes enregistrés entre la Chine et l'Europe via le la route ferroviaire transsibérienne en 2021[3]. Par ailleurs, l'instabilité politique et les formalités administratives sont des contraintes persistantes qui peuvent dissuader les chargeurs d'utiliser cette option. La co-entreprise prévue entre la Turquie, la Géorgie, l'Azerbaïdjan et le Kazakhstan en 2023 pour développer un corridor central pourrait contribuer à faciliter le processus.

Enfin, il faudra du temps pour regagner la confiance du marché. Le fret ferroviaire Asie-Europe a perdu ses principaux clients, plusieurs entreprises automobiles ayant décidé d’abandonner ce service. Petite note positive, cependant : le développement des voies multimodales avec l’Europe bénéfice d’une politique de soutien de la part de la Chine qui va aider les opérations, même en période difficile.

Graphique 7 - Source des données : Banque mondiale[4]

La Turquie est-elle une alternative compétitive ?

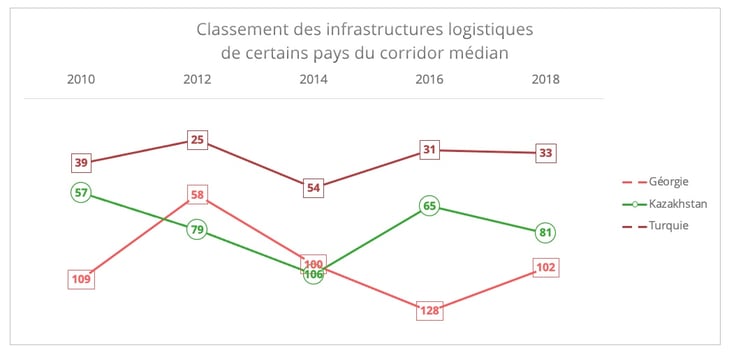

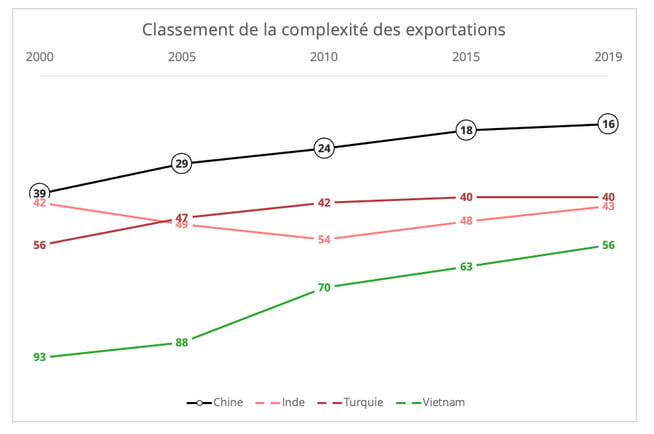

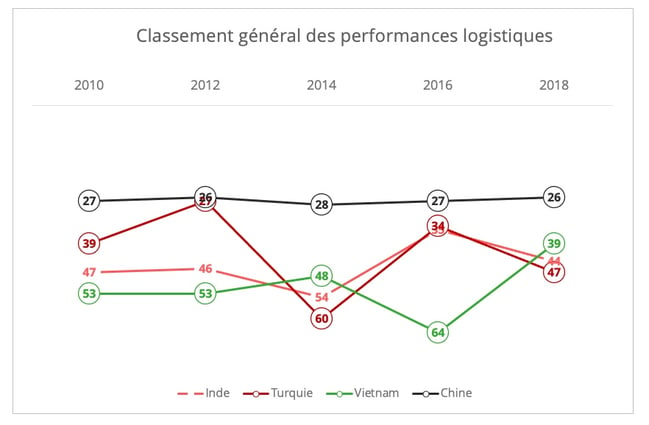

La Turquie n'est pas le seul pays qui espère saisir l’opportunité que représente la reconfiguration des supply chains mondiales. Est-elle alors une alternative compétitive ? Comparées à d'autres options, comme l'Inde et le Vietnam, la Turquie présente des avantages en termes de savoir-faire technologique, combinés à une performance logistique relativement bonne, malgré une certaine érosion (graphiques 8 et 9).

Graphique 8 - Source des données : L'Atlas de la complexité économique, Université de Harvard

Graphique 9 - Source des données : Banque mondiale

Toutefois, la crise monétaire, associée à des tensions géopolitiques, nuit à l'attractivité de la Turquie. La chaîne de valeur mondiale complexe a généré une nouvelle dynamique dans la relation entre la monnaie et les performances commerciales. Ainsi, la dépréciation de la livre turque augmente le coût des importations d'énergie et de matières premières de la Turquie, qui s'envole déjà en raison du conflit géopolitique. Comme la Turquie est fortement dépendante de l'approvisionnement extérieur en matières premières et en énergie, cela compromet l'avantage de la dépréciation de la monnaie pour les exportations. En outre, la forte inflation dans le contexte de la crise monétaire pourrait entraîner une perte de main-d'œuvre qualifiée, un facteur crucial pour attirer les investissements étrangers.

Pour situer la Turquie dans le contexte mondial, rappelons qu’elle peut être désavantagée sur certains aspects.

- Par rapport aux alternatives asiatiques, la supply chain intra-asiatique plus intégrée pourrait faire de la diversification en Asie une option plus attractive. Cela pourrait être particulièrement le cas pour les industries dont la chaîne d'approvisionnement est plus complexe.

- Par rapport à l'Inde, la Turquie a peut-être moins d'influence politique, même si toutes deux cherchent un équilibre entre la Russie et l'Occident et se présentent comme des points de liaison optimaux entre l'Asie et l'Europe. Ces dernières années, la région indo-pacifique a acquis un poids stratégique croissant, malgré les turbulences géopolitiques actuelles. L'importance politique de l'Inde peut donc se transformer en avantage économique grâce à des accords institutionnels multilatéraux, tels que le "Cadre économique indo-pacifique", proposé par l'administration Biden.

[1] Dans ce document, les données pour l'Asie de l'Est comprennent la Chine (RPC), l'ANASE, la Corée du Sud, le Japon et Taïwan.

[2] Les données des graphiques 4, 5 et 6 font référence à la valeur et à la part des pays et des industries dans les flux de capitaux propres étrangers dans des sociétés turques (7,6 milliards USD). Les apports de capitaux propres font partie du total annuel total de 14 milliards de flux entrants nets des IDE en 2021, un chiffre publié par le Bureau d'investissement de la République de Turquie. La Banque centrale ne fournit que des données détaillées par secteur/pays pour les apports de capitaux propres.

[3] Les données proviennent de ERAI 1520, qui indique que le fret ferroviaire annuel entre la Chine et l'UE via le chemin de fer transsibérien était de 618 180 EVP en 2021.

[4] Il n'existe pas de données récentes sur l'Azerbaïdjan.