2019 a été une année pleine d’incertitudes, avec la guerre commerciale sino-américaine, le Brexit et les eaux troubles du détroit d'Ormuz ... En ce début 2020, certains fronts connaissent un moment de répit, comme la guerre commerciale Chine-US, tandis que d'autres s'intensifient. Analysons les tendances à venir.

Suite à la signature de la phase 1 de l'accord sur les tarifs douaniers entre la Chine et les États-Unis le 15 janvier, la guerre commerciale qui sévit depuis 18 mois connaît enfin une trêve. Avec les changements de tarifs douaniers et les gigantesques achats chinois de produits américains, des réorientations des échanges sont à prévoir en 2020, induisant de nouvelles dynamiques dans la chaînes d'approvisionnement mondiales dans les secteurs manufacturier, agricole et technologique.

1/ Le Vietnam et Taïwan comme fournisseurs alternatifs

Compte tenu que les droits de douane qui subsistent concernent une grande partie des produits manufacturés chinois, on peut anticiper pour 2020 la poursuite de la réorientation des échanges vers d'autres fournisseurs au Vietnam et à Taiwan.

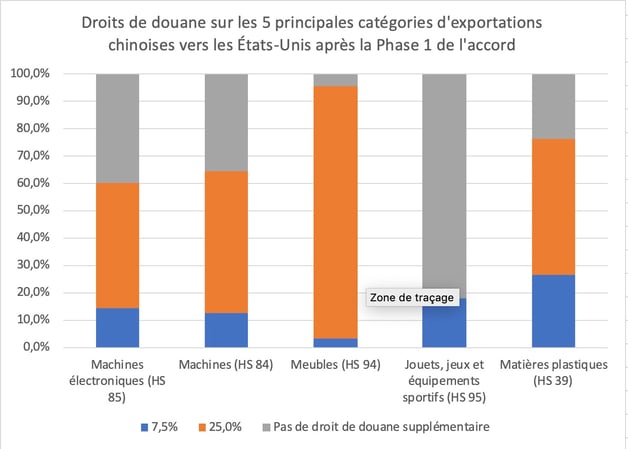

Alors que les États-Unis ont annulé certains tarifs douaniers, ils les ont maintenus sur d'autres produits chinois à des taux de 25% pour 250 milliards de dollars américains et 7,5% sur environ 120 milliards de dollars de plus. Plus de la moitié des cinq principales catégories d'exportations chinoises vers les États-Unis, à l'exception des jouets et articles de sports (code SH 95), seront toujours frappés d'un tarif de 25% en 2020 (figure 1). Dans certains cas, la quasi-totalité du secteur sera toujours concernée par des droits de douane additionnels. Par exemple, 90% des meubles et des sacs à main fabriqués en Chine continueront de subir un tarif de 25% en 2020 lorsqu'ils entreront sur le marché américain.

Figure 1 - Source de données : US Census Bureau ; calcul fait par l'auteur.

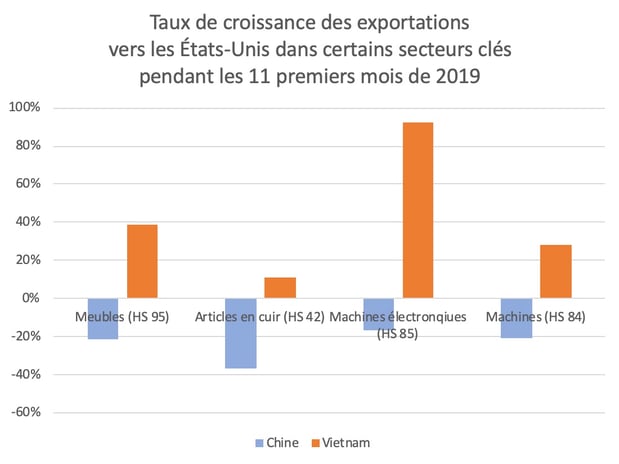

Étant donné qu'environ la moitié des 250 milliards de dollars de marchandises taxées à 25% et un tiers des 120 milliards de dollars taxés à 7,5% sont les machines et les produits électroniques chinois, le Vietnam et Taïwan, qui sont les pays qui profitaient le plus de la guerre commerciale en 2019 (figure 2), continueront sans doute d'être la principale alternative à la Chine continentale pour les machines.

Figure 2 - Source de données : US Census Bureau ; calcul fait par l'auteur [1]

2/ La délicate question des produits agricoles

L'engagement chinois à acheter 200 milliards de dollars de produits et services américains supplémentaires au cours des deux prochaines années, par rapport au volume de commerce de 2017, fait craindre que la Chine ne se détourne de ses autres fournisseurs pour favoriser les États-Unis afin d'atteindre l'objectif.

Le Brésil, dont les exportations de soja ont largement profité de la guerre commerciale, craint que ses acheteurs chinois de soja ne se tournent vers des fournisseurs américains. Les commandes de soja brésilien des sociétés chinoises passées juste avant la signature de la phase 1 de l'accord commercial par des sociétés chinoises, pourraient avoir comme objectif de calmer les fournisseurs brésiliens à cet égard.

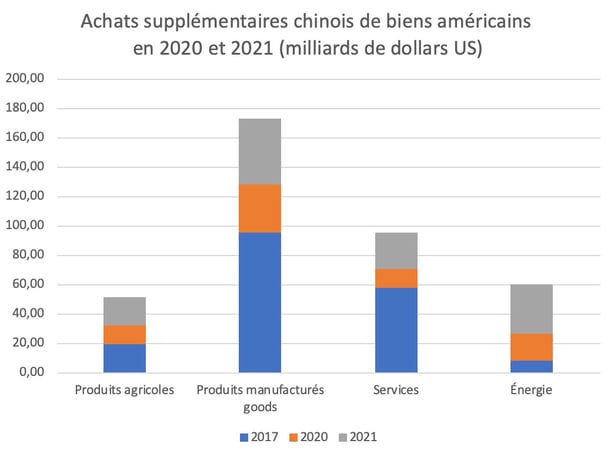

Dans l'ensemble, c'est un sujet extrêmement difficile. Pour atteindre l'objectif d'achat de produits agricoles américains, qui constitue le but principal de Donald Trump dans cet accord commercial, la Chine doit acheter en 2021 le double de ce qu'elle a fait en 2017 (figure 3). Jusqu'à présent, le pays est assez vague sur la façon d'atteindre les objectifs. La Chine a déclaré qu'elle achèterait des produits américains "en fonction des conditions du marché" et qu'il n'y aurait pas d'augmentation du contingent global pour l'importation de certains types de céréales. Bien que ces signes puissent susciter de nouvelles inquiétudes sur les futurs achats de la Chine, ils sont très probablement destinés à l'opinion publique intérieure chinoise, afin de montrer que l'accord relève d'un intérêt commun, plutôt que d'une concession unilatérale.

Figure 3 - Source de données : Base de référence 2017 : US Business Council, US Trade Representative, USDA ; Achats supplémentaires : Phase 1 de l'accord commercial entre la Chine et les États-Unis.

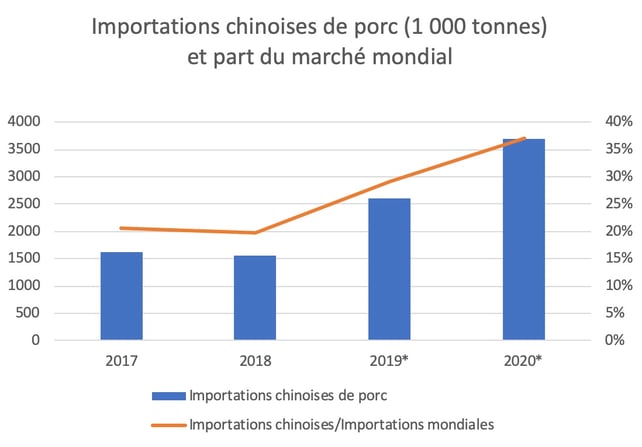

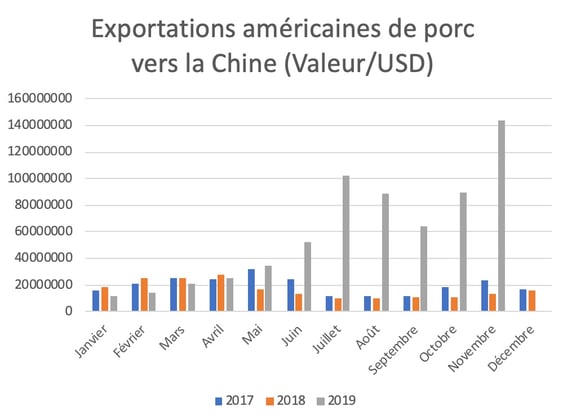

L'annonce chinoise, le 6 décembre 2019, qu'elle renonce à une partie des tarifs sur le soja et le porc américains, et d'une réduction supplémentaire du tarif sur 850 produits à partir du 1er janvier 2020, laisse entrevoir des achats massifs. Si l'on prend l'exemple du porc, en raison de la grave pénurie actuelle sur le marché chinois, les importations devraient continuer d'augmenter pour atteindre 3,7 millions de tonnes. Cela représentera près de 40% des importations mondiales, selon les prévisions du département américain de l'Agriculture (USDA) (figure 4). Les achats chinois de porc en provenance des États-Unis ont rapidement augmenté depuis juillet 2019 (figure 5) et se poursuivront en 2020, mais l'UE devrait rester le principal fournisseur de la Chine, selon ces prévisions de l'USDA .

Figure 4 - Source de données : US Department of Agriculture (USDA). Les prévisions pour 2019 et 2020 sont fournies par l'USDA.

De plus, comme le suggère l'analyse du CSIS, la capacité des États-Unis à fournir suffisamment de produits agricoles à la Chine pour atteindre l'objectif d'achat est également en question. Cela pourrait signifier une réorientation des exportations américaines destinés initialement à d'autres marchés vers la Chine. L'UE, pour qui les États-Unis étaient le plus grand fournisseur de soja depuis 2018, doit garder à l'esprit cette éventuelle réorientation.

Si les objectifs d'achat ne sont pas atteints, cela signifie-t-il une rupture de l'accord ? Le fait que le mécanisme d'application bilatéral n'exclue pas des mesures de rétorsion et un éventuel retrait de l'accord constitue une préoccupation majeure.

Figure 5 - Source de données US Census Bureau [2]

3/ Le sujet stratégique de la technologie

La Chine diversifie encore ses fournisseurs pour le secteur technologique afin d'améliorer sa résilience dans ce secteur pour 2020.

La rivalité technologique est aussi au cœur de la guerre commerciale sino-américaine. Le lien avec le programme "Made in China 2025" est l'un des trois critères à examiner lors de la demande d'inscription d'un produit sur les listes d'exclusion des États-Unis. Étant donné que la phase 1 de l'accord commercial n'a pas résolu les questions épineuses sur ce sujet, le découplage technologique potentiel entre la Chine et les États-Unis a été largement considéré comme l'un des plus grands risques à l'aube de 2020.

La dernière baisse des tarifs douaniers chinois sur les produits de haute technologie pourrait être la réponse de la Chine à ce risque. L'accord commercial du 15 janvier n'a pas permis de supprimer de la liste américaine un certain nombre de sociétés chinoises de technologie de l'information, comme Huawei et des instituts de recherche. La récente réduction des tarifs permet à ces entités de diversifier leurs fournisseurs dans le monde entier. Cela pourrait bien être une bonne nouvelle pour l'Allemagne, le Japon et la Corée du Sud, qui sont parmi les principaux fournisseurs de ces produits à la Chine, selon les données commerciales de 2018 de l'UN Comtrade.

· La tension politique trans-détroit

Taïwan joue un rôle critique dans la chaîne d'approvisionnement des secteurs technologiques de la Chine continentale et des États-Unis. En tant que plus grand fabricant de semi-conducteurs en sous-traitance au monde, la société TSMC compte parmi ses clients les principales sociétés de l'informatique américaines et chinoises, comme Apple et Huawei. Taïwan pourrait être pris entre deux feux dans la guerre technologique sino-américaine.

Avec la réélection du Parti Progressiste Démocrate indépendantiste et une politique taïwanaise plus dure envers le gouvernement chinois, une détérioration des relations politiques entre les deux rives du détroit peut être anticipée, en particulier avec les manifestations qui se poursuivent à Hong Kong. Les États-Unis s'engageant plus activement dans les affaires de Taïwan, les tensions politiques trans-détroit pourraient déclencher des frictions supplémentaires entre la Chine et les États-Unis sur divers aspects. Néanmoins, les relations économiques entre la Chine continentale et Taïwan sont globalement solides, malgré les tensions politiques.

4/ Qu'en est-il de la relation UE-États-Unis ?

La trêve dans la guerre commerciale sino-américaine signifie que les États-Unis peuvent désormais se concentrer sur leurs relations commerciales "déséquilibrées" avec l'UE, tandis que l'UE doit gérer les négociations difficiles de l'accord commercial UE-Royaume-Uni dans un délai très serré.

Le début de la nouvelle décennie n’a pas été particulièrement favorable à l'Europe. Dès le début du mois de janvier, les tensions se sont développées entre les États-Unis et la France sur la question de la taxe sur les services numériques. Alors que les deux parties se sont entendues sur une trêve jusqu'à la fin de 2020, évitant ainsi le tarif douanier de 100% sur plus de 2,4 milliards de dollars de produits français, le commerce UE-États-Unis reste sous tension.

Trump a longtemps considéré l'UE comme une contrepartie avec laquelle il est plus difficile de négocier que la Chine. Après la phase 1 de l'accord commercial et le nouvel accord de l'ALENA, une ligne dure envers l'UE, en particulier sur le marché des produits agricoles, peut être considérée par Trump comme un moyen supplémentaire pour gagner le vote des agriculteurs américains.

Cependant, étant donné que, selon les données commerciales de 2018 du Bureau du représentant américain au commerce, le niveau du commerce UE-États-Unis est presque le double de celui du commerce sino-américain, jouer la carte des tarifs douaniers pourrait frapper durement l'économie mondiale. Comme l'avenir des relations commerciales UE-États-Unis reste confus, cette tension transatlantique pourrait être l'une des plus grandes incertitudes de 2020. Sur une note plus positive, le tarif sur les automobiles, qui avait été reporté en novembre dernier, était à peine abordé dans les pourparlers UE-États-Unis lors de la visite de Hogan.

En voyant à quel point elles ont été mouvementées, les premières semaines de 2020 donnent le ton pour le reste de l'année à bien des égards. La phase 1 de l'accord commercial sino-américain en est une belle illustration.

Notes

[1] Ces secteurs sont sélectionnés sur la base des critères suivants : que la Chine soit le principal fournisseur de ce secteur aux États-Unis (pourcentage de part), et qu'une proportion importante (> 50%) de ce secteur soit soumise au tarif. La proportion du secteur des machines soumises à des droits de douane est légèrement inférieure à 50%, (48%), mais comme il s'agit de l'une des principales exportations vers les États-Unis, nous avons inclus ce secteur ici.

[2] Les données de décembre 2019 ne sont pas encore disponibles.