À l’heure des plans de relance massifs, aux États-Unis comme en Europe, l’inflation redevient un sujet de réflexion pour l’année 2021. L’évolution des prix de transport est un des éléments à suivre.

Comme nous avons pu l’observer dans les périodes d’après-guerre, après un choc d’offre négatif, une reprise économique vigoureuse engendre un contexte inflationniste. Les banques centrales injectent des liquidités dans l’économie en créant de la monnaie et en maintenant des taux d’intérêt faibles, afin de permettre la reconstruction de l’appareil productif et de soutenir les entreprises en difficulté. L’augmentation de la quantité de monnaie est alors supérieure à celle de l’offre de biens disponibles et conduit à une augmentation générale des prix.

Des tensions inflationnistes plus marquées aux États-Unis

Le contexte actuel présente des similitudes avec les périodes d’après-guerre. Aux États-Unis, le président américain Joe Biden a promulgué un nouveau plan de relance historique de 1900 milliards $ qui représentera près de 10% du PIB américain. Ce plan est un soutien massif aux ménages, aux petites entreprises et aux autorités locales. Il pourrait permettre une hausse de la production américaine de 3% à 4% sur les 12 prochains mois, selon les estimations de l’OCDE. C’est une bonne nouvelle pour la relance économique, mais ces mesures massives pourraient aussi générer une augmentation générale des prix. Le FMI prévoit un rebond de +2,1% de l’inflation aux États-Unis en 2021 et en 2022, pour une croissance du PIB de 6,5% selon la Réserve fédérale américaine.

La Banque Centrale européenne, elle, table seulement sur 4% de croissance économique pour la zone euro en 2021, mais avec des situations disparates selon les pays. Cependant, les objectifs des banques centrales américaine et européenne ne sont pas identiques. Pour la BCE, l’objectif principal est de maintenir la stabilité des prix et de contenir l’inflation sous le seuil des 2%. Cette inflation est mesurée par l’indice des prix à la consommation harmonisé (ICPH), qui reflète les dépenses moyennes des ménages pour un panier de produits dans la zone euro. La BCE prévoit un niveau d’inflation de +1,5% pour 2021, +1,2% pour 2022 et +1,4% pour 2023. Pour la composante hors prix de l’énergie et de la nourriture, les anticipations d’inflation passent de +0,7% en 2020 à +1,3% pour 2023. Par conséquent, la BCE a toute latitude pour maintenir une politique monétaire accommodante favorisant des conditions de crédit à taux d’intérêt relativement bas.

Au-delà des similitudes avec les périodes d’après-guerre, la situation actuelle présente une divergence fondamentale : l’appareil productif n’a pas été détruit mais a simplement tourné au ralenti, en raison des restrictions économiques destinées à lutter contre la pandémie de la Covid-19. Si la consommation augmente, les capacités de production seront globalement suffisantes, sauf pour le secteur des semi-conducteurs qui subit une pénurie chronique. La Chine, considérée comme "l’usine du monde", n’a d’ailleurs pas connu de récession en 2020 mais une croissance réduite (+2,3%). Pour 2021, les prévisions font état d’une progression de +8,1% pour 2021, loin d’un phénomène de surchauffe.

Une hyperinflation des facteurs exogènes

Se pose alors une question essentielle pour l’année 2021 : le risque inflationniste découlera-t-il d’une forte croissance du PIB accompagnée par une baisse du chômage et par une hausse de la consommation, ou a contrario de facteurs exogènes qui entraînent une augmentation des coûts de production ? Un certain niveau d’inflation est supportable s’il est le corollaire d’une croissance économique forte. En revanche, la plus grande vigilance est requise si la hausse des prix est la conséquence de l’augmentation du coût du travail qualifié, de l’énergie, des matières premières, du transport et d’un surcoût de production, consécutif à de nouvelles normes sanitaires et environnementales.

Les éléments de réponse sont plutôt inquiétants concernant le prix des intrants. D’après les prix spot traités sur les bourses de New York, Londres et Paris, le pétrole brut (WTI) a augmenté de +105% depuis 12 mois, le cuivre de +75%, le blé de +19,5 %.

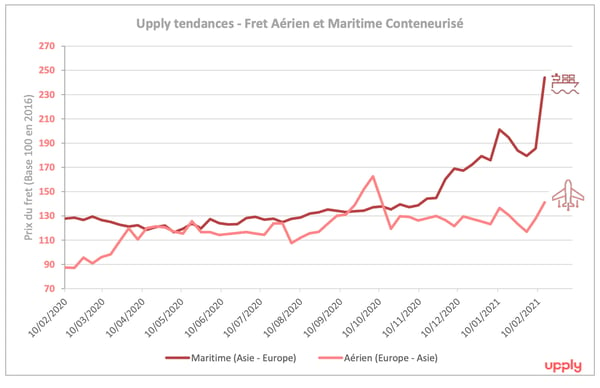

En matière de transport, les données Upply révèlent une augmentation des prix de transaction du transport maritime de conteneurs de +91% sur le corridor Asie-Europe sur la période allant de février 2020 à février 2021. Pour les prix à l’export d’un conteneur en provenance de Chine continentale, l’indice CCFI affiche une augmentation de +120% sur cette période de 12 mois. En prenant en considération la totalité des surcharges, les niveaux de prix sont au plus haut historique pour de nombreuses destinations.

La tendance est la même pour le secteur du fret aérien international avec une augmentation de +61% sur le corridor Asie-Europe entre le mois de février 2020 et février 2021.

L’augmentation est moins marquée pour le secteur routier, et plutôt symptomatique de conditions particulières, comme les engorgements aux frontières liés aux mesures de lutte contre la pandémie et/ou au Brexit en Europe, ou bien par exemple à la congestion des ports aux États-Unis.

Source : Upply

Vers la fin des taux d’intérêt négatifs

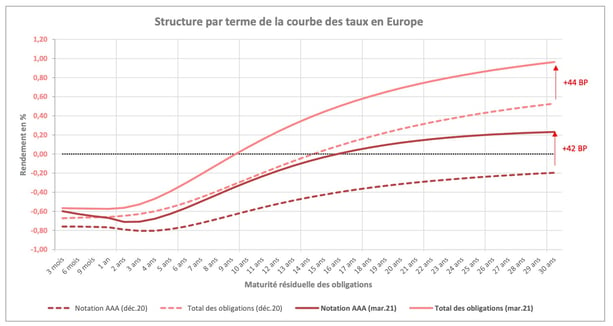

En revanche, sur les marchés financiers, les acteurs anticipent déjà un rythme de croissance plus important en Europe au deuxième semestre 2021, soutenu par une amélioration des conditions sanitaires et par un allégement des restrictions sur l’économie. La conséquence première est un retour progressif de la confiance et la recherche d’actifs un peu plus risqués mais qui offrent un meilleur rendement. Ainsi le graphique ci-dessous démontre une légère pentification de la courbe des taux en Europe, tant pour les émetteurs à faible risque de crédit (AAA) que pour la globalité des émetteurs d’obligations. Pour les emprunts inférieurs à 10 ans, il reste encore des conditions de crédit en territoire négatif pour les émetteurs souverains dotés de la plus faible probabilité de défaut, mais cette anomalie dans l’histoire de la théorie financière risque de disparaître en cours d’année. La situation globale sur les taux d’emprunt à long terme est donc loin d’être alarmante.

Source : BCE, Upply - Le taux d’emprunt est déterminé par le niveau de risque de crédit que représente l’émetteur de la dette et la durée de l’emprunt. Plus la qualité de crédit est bonne (notation AAA), moins la probabilité de défaut est élevée. Donc pour des maturités courtes, les émetteurs souverains considérés comme "sans risque" obtiennent des conditions d’emprunt faibles et parfois un taux négatif pour des raisons techniques depuis la crise financière de 2008.

Au cours des prochains trimestres, l’action des politiques gouvernementales pourrait aussi maintenir des conditions de crédit et d’investissement favorables à moyen terme afin d’accentuer une "relance Schumpetérienne". Tant au niveau européen que national, les plans de relance économique pourraient être une source de financement pour les entreprises, mais aussi offrir des taux d’emprunt plus bas pour une sélection d’investissements dans l’innovation ou le progrès technologique favorisant des gains de compétitivité.

Comment se prémunir dans ce contexte ?

Pour une entreprise, il est important de protéger ses sources d’approvisionnement en matières premières et en énergie, mais aussi d’éviter tout risque de rupture dans la Supply Chain comme on a pu en connaître durant l’année 2020. La plus grande attention devra être portée à l’approvisionnement en semi-conducteurs et aux achats de matières premières stratégiques comme les terres rares, qui interviennent dans la production des nouvelles technologies ou dans la filière des voitures électriques.

Au niveau de l’équilibre financier, il est essentiel de garantir ses conditions de refinancement et de profiter si nécessaire des conditions encore favorables pour emprunter à taux fixe sur le long terme. En matière de rentabilité, la protection de la marge opérationnelle est un enjeu crucial dans un contexte inflationniste. Le premier outil est la maîtrise des coûts et une meilleure anticipation dans la gestion des stocks. Le second outil est l’adoption de mécanismes de couverture contre la volatilité des prix et des taux de change à l’aide d’instruments financiers ou de nouvelles solutions digitales.

D’autre part, dans ce contexte, il est absolument indispensable de soigner sa stratégie tarifaire, et donc de commencer par suivre de près l’évolution de ses coûts. C’est la condition sine qua non pour qu’une entreprise puisse procéder à la répercussion progressive des tensions inflationnistes des intrants sur ses prix de vente, et défendre ainsi son "pricing power". Favoriser la réduction de l’impact écologique de son exploitation et de ses ventes est aussi un bon moyen de maintenir sa marge et ses parts de marché tout en respectant les nouvelles réglementations environnementales.