Pour conquérir le marché européen de l’automobile, la Chine développe ses exportations mais investit également localement, avec à la clé une réorganisation des supply chains.

L'année 2023 a été marquée par l'essor des exportations automobiles chinoises. Selon l'Association chinoise des constructeurs automobiles, les exportations de “véhicules à énergie nouvelle” (NEV) ont atteint le chiffre record de 1,2 million d'unités, avec un taux de croissance annuel de 77,6 %. Compte tenu de son ambitieux programme de transition verte, l'UE devient le plus grand marché d'exportation de véhicules électriques (VE) de la Chine. La part des VE fabriqués en Chine dans la valeur totale des importations de l'UE (intra et extra-UE) est passée de moins de 1% en 2019 à 14% en 2023 (janv.-oct.)[1].

Signe de cette expansion : le constructeur chinois BYD vient de mettre en service son premier navire Ro/Ro destiné à desservir le marché européen, le BYD Explorer 1. Ce navire propulsé au GNL peut transporter jusqu’à 7 000 voitures, la destination finale de son voyage inaugural étant Bremerhaven.

En dehors des exportations, ces dernières années ont également été marquées par d'importants investissements chinois dans le secteur automobile européen, qu'il s'agisse de pièces détachées, de batteries pour véhicules électriques ou de la production de véhicules. Cet article examine donc les investissements chinois dans l'industrie automobile en Europe et leur impact sur les activités logistiques.

Aperçu des investissements chinois

Afin de dresser un panorama assez exhaustif du phénomène, nous allons analyser les investissements chinois dans l'UE mais aussi au Maroc, un lieu d’implantation de proximité bien établi pour le secteur automobile[2].

Entre 2018 et 2023, les investissements chinois dans l'industrie automobile présentent les caractéristiques suivantes.

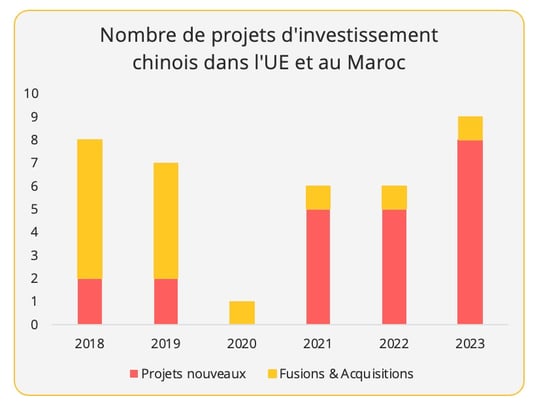

- Premièrement, on relève un glissement sensible dans la nature des investissements chinois dans le secteur automobile et les secteurs connexes, qui passent d’une dominante de fusions/acquisitions à des investissements principalement orientés vers des projets nouveaux, tant en nombre de projets qu’en valeur des investissements (graphique 1). D'une part, cela correspond à une stratégie d'expansion à l’international. D'autre part, l'introduction du cadre européen pour le filtrage des investissements directs étrangers dans l'Union en 2019 a aussi pu contribuer à cette évolution.

Graphique 1 - American Enterprise Institute et autres données collectées et traitées par l'auteur en fonction des besoins de l'analyse.

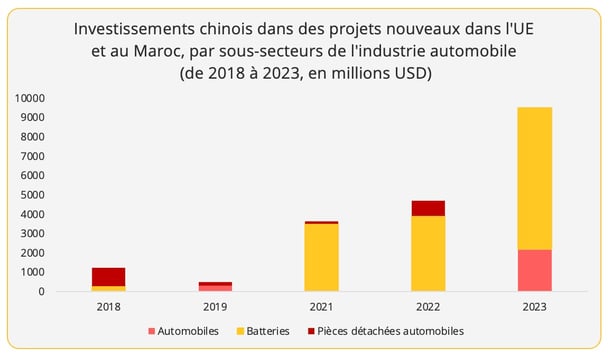

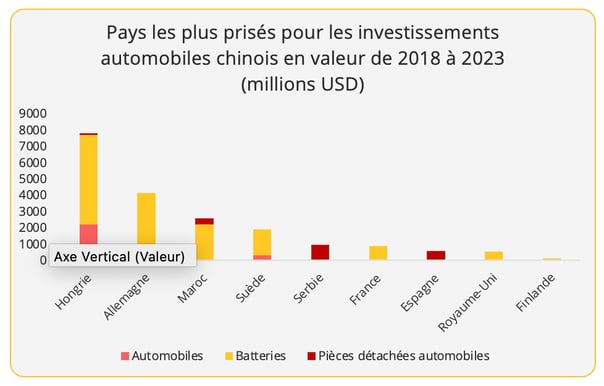

- Deuxièmement, les investissements nouveaux de la Chine dans l'industrie automobile sont fortement concentrés dans le secteur des batteries pour véhicules électriques (graphiques 2 et 3). Les investissements, qui visent à servir les constructeurs automobiles européens, sont principalement situés en Hongrie, au Maroc, en Suède et en Allemagne, à la fois en termes de nombre de projets et de valeur des investissements. Par exemple, le fabricant suédois de batteries pour véhicules électriques Northvolt a attiré plusieurs entreprises chinoises pour qu'elles établissent des usines en Suède. Dans le cas de la Hongrie, l'usine de BMW à Debrecen a également attiré un certain nombre de fournisseurs chinois qui vont y installer leur production. Il faut souligner que les relations politiques cordiales entre la Chine et la Hongrie contribuent également à l’attractivité du site hongrois.

Graphique 2 - American Enterprise Institute et autres données collectées et traitées par l'auteur en fonction des besoins de l'analyse.

Graphique 3 - American Enterprise Institute et autres données collectées et traitées par l'auteur en fonction des besoins de l'analyse.

- Troisièmement, les investissements chinois se sont élargis au-delà de la production de pièces détachées (telles que les batteries et les pneus) pour s’étendre à la production de véhicules. BYD a annoncé la construction de sa première usine en Europe, en Hongrie, avec l'ambition de vendre 800 000 unités en Europe d'ici 2030. GAC a également établi son centre de R&D à Milan, ouvrant la voie à une future expansion. Great Wall Motor a également l'intention de créer des usines en Europe, tout comme SAIC, le propriétaire de MG, qui a aussi affiché sa volonté de produire en Europe en réponse au succès de MG sur le marché européen. Cette localisation de la production devrait attirer en Europe d'autres fournisseurs chinois intervenant en amont de la fabrication, afin de raccourcir la chaîne d'approvisionnement.

Il est à noter que les principaux constructeurs automobiles qui sont à l'origine des exportations chinoises de VE vers l'UE ne sont pas exactement les mêmes que les entreprises qui cherchent à localiser leur production. Les exportations chinoises de VE vers l'Europe sont principalement le fait de constructeurs étrangers qui ont délocalisé leur production, comme Tesla ou Dacia, et de marques européennes établies qui sont rachetées par des constructeurs automobiles chinois (comme MG rachetée par SAIC).

Dans une certaine mesure, les exportations chinoises de véhicules électriques peuvent être considérées comme un succès dans la délocalisation de la production automobile. La localisation d’activités de fabrication en Europe illustre quant à elle la mise en œuvre d'une stratégie de nearshoring menée par des marques chinoises qui restent étrangères aux consommateurs européens. Malgré les progrès notables réalisés par ces marques sur le marché européen, leurs ventes sont toujours inférieures à celles des marques européennes acquises par des entreprises chinoises. Selon l'autorité fédérale allemande des transports, en 2023, BYD a vendu 4 139 unités en Allemagne, contre 21 323 unités pour MG Roewe.

De plus, malgré la croissance continue à deux chiffres des exportations chinoises de VE vers le marché européen, leur part totale dans la demande de l'UE (en incluant les importations intra-UE) a néanmoins diminué en 2023. Au cours des dix premiers mois de 2023, si l’on considère les volumes, elle a atteint 17,6%, en baisse par rapport aux 18,9% enregistrés au cours de la même période en 2022, selon Eurostat. La tendance est également observable en valeur[3]. Cela s'est accompagné d'une augmentation de la production locale européenne, en particulier de la production allemande. S'implanter localement peut accroître la notoriété et donc la pénétration du marché. De plus, avec le renforcement prévisible des réglementations visant les VE fabriqués en Chine sur le marché européen, la localisation devient impérative pour garantir un meilleur accès au marché. En octobre dernier, la Commission européenne a officiellement ouvert une enquête antisubventions sur les importations de véhicules électriques à batterie (VEB) en provenance de Chine.

Indépendamment de l’attractivité du marché européen, la concurrence féroce sur le marché intérieur est un autre facteur décisif dans la volonté des entreprises chinoises de se développer à l'étranger. Le secteur automobile chinois est exposé à des risques croissants de surcapacité, en raison d’un indice de confiance des consommateurs plutôt mitigé sur le marché domestique. Une stratégie qui a déjà fait ses preuves : le fait de se tourner vers l'étranger face à une demande intérieure difficile a été l'un des principaux moteurs de l'expansion des panneaux solaires chinois dans les années 2000.

Impact sur les activités logistiques : le cas de la Hongrie

La localisation de la chaîne d'approvisionnement automobile chinoise dans l'UE est susceptible de générer de nouveaux flux commerciaux intra- et inter-européens. Nous prenons ici l'exemple de la Hongrie pour étudier les répercussions sur le secteur de la logistique. Au cours des cinq dernières années, la Hongrie a absorbé la majeure partie des investissements chinois dans l'industrie automobile. Nous nous concentrons principalement sur deux aspects : les changements dans les flux commerciaux et les modes de transport pour soutenir le développement du commerce.

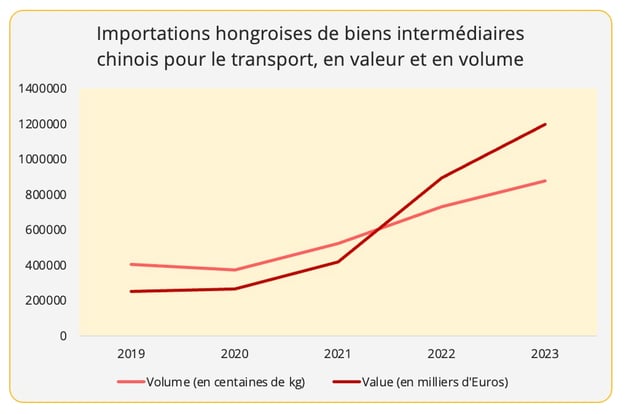

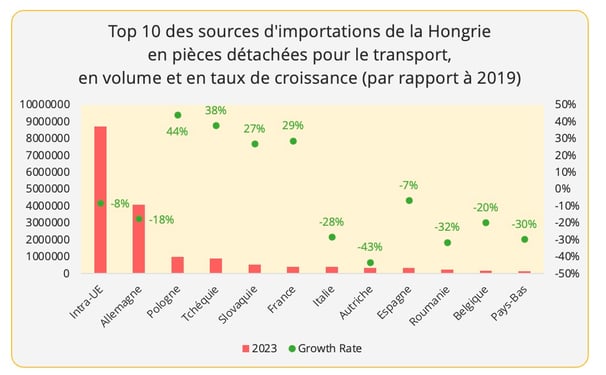

Les importations hongroises de pièces automobiles chinoises témoignent du resserrement des liens commerciaux. Au cours des trois premiers trimestres de 2023, le volume a doublé (+116 %) par rapport à la même période en 2019, dépassant la croissance de 30% de l'approvisionnement global auprès de fournisseurs non européens (graphique 4)[4]. On observe également un phénomène similaire dans le cas du Maroc. Par rapport à 2019, les importations marocaines de pièces automobiles chinoises ont triplé en valeur, la Chine passant ainsi du 9è au 5è rang des principaux fournisseurs.

Graphique 4 - Source des données : Eurostat

En revanche, par rapport à la période prépandémique (2019), l'approvisionnement de la Hongrie en pièces détachées automobiles auprès des autres pays de l'UE a diminué de 8 %, en particulier auprès des pays d'Europe de l'Ouest (graphique 5). Dans le même temps, l'approvisionnement auprès des pays d'Europe centrale et orientale voisins de la Hongrie est en augmentation. En particulier, si l'on compare 2019 et 2023, la République tchèque et la Slovaquie ont remplacé l'Italie et l'Autriche en tant que 3è et 4è fournisseurs de pièces détachées automobiles de la Hongrie.

Graphique 5 - Source des données : Eurostat

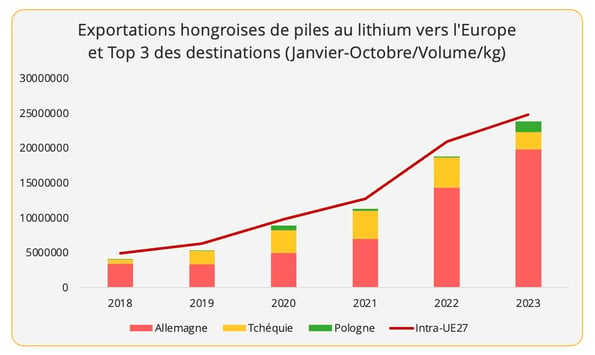

De toute évidence, les investissements chinois en Hongrie sont destinés à servir le marché européen. Le pays émerge comme un fournisseur majeur de batteries pour véhicules électriques mais aussi de véhicules électriques. Au cours des dix premiers mois de 2023, les exportations hongroises de batteries pour VE vers l'Allemagne ont déjà augmenté de 38 % par rapport aux exportations totales de 2022 (graphique 6).

Graphique 6 - Source des données : Eurostat

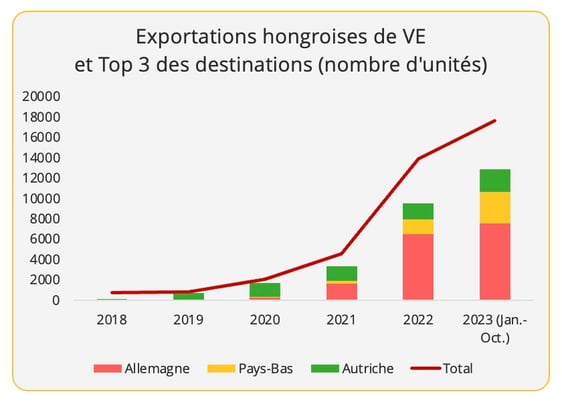

L'influence chinoise sur les exportations hongroises de véhicules électriques devrait prendre un certain temps à se manifester. Nous pouvons prendre ici comme cas de référence l'exemple de l'usine de bus électriques de BYD, ouverte en 2017. Six ans plus tard, la Hongrie se situe au 5è rang des fournisseurs de bus électriques intra-UE[5] .

En outre, les exportations hongroises de VE, malgré leur nombre, restent marginales par rapport à celles des principaux pays européens constructeurs d'automobiles (graphique 7). Néanmoins, nous pouvons déjà observer un bond depuis 2022, avec des exportations en plein essor vers le marché allemand. Bien entendu, avec l’implantation de la nouvelle usine BMW et celle de BYD, nous anticipons une croissance encore plus dynamique d'ici 2 à 3 ans.

Graphique 7 - Source des données : Eurostat [6]

- Le potentiel du fret ferroviaire

Conformément au Green Deal de l'UE visant à transférer 75 % du fret routier vers le rail et les voies navigables intérieures, la situation géographique de la Hongrie met également en lumière le potentiel d'utilisation de ces modes de transport pour soutenir les activités commerciales croissantes entourant l'industrie automobile[7]. Plus précisément, des investissements importants ont été réalisés pour faciliter la supply chain automobile intra-européenne via le rail. Le gouvernement hongrois a annoncé un mégaprojet d'infrastructure de fret ferroviaire, dont l'objectif est d'expédier par ce mode 70 % des véhicules BMW fabriqués en Hongrie (l’usine aura une capacité annuelle de 150 000 unités). L’ambition est aussi de faire du terminal de Debrecen le plus grand terminal industriel intermodal d'Europe de l'Est.

[1] Dans ce document, les statistiques de l'EV sont basées sur le code HS 870380.

[2] Ici, nous nous concentrons uniquement sur les investissements directement liés à l'industrie automobile, tels que les batteries de véhicules électriques, les pièces détachées et l'assemblage de véhicules.

[3] Valeur et volume du code SH 870380 ; données Eurostat.

[4] En raison de l'inflation en Europe, nous utilisons principalement le volume pour l'analyse.

[5] Basé sur les données d'Eurostat.

[6] Basé sur le code HS 87038010, avec l'indicateur de l'unité de supplément.

[7] L'étude réalisée par Logistikum sur le potentiel du transport fluvial pour le RO/RO offre une excellente vue d'ensemble de l'infrastructure à cet égard en Europe.