La pandémie actuelle de coronavirus soulève la question de l'autonomie stratégique de l'industrie européenne. Dans cet article, nous abordons ce sujet sous deux angles : le rôle des investissements étrangers directs et les options de relocalisation pour créer une chaîne de valeur pan-européenne.

Le 10 mars dernier, la Commission européenne a publié sa dernière stratégie industrielle. Pour la première fois, le concept "d’autonomie stratégique" est abordé dans ce document. L'autonomie stratégique, qui à l'origine était utilisée dans la politique de défense de l'UE, est définie ainsi : "réduire notre dépendance vis-à-vis des autres pour ce dont nous avons le plus besoin : matériaux et technologies critiques, produits alimentaires, infrastructures, sécurité et autres domaines stratégiques."

Le moment est particulièrement propice pour discuter de l'autonomie stratégique de l'industrie européenne. L'apparition du COVID-19 a une fois de plus soulevé la question de la dépendance de l'Union européenne à l'égard des importations chinoises dans divers secteurs, et pas seulement des pièces de machines électroniques, mais aussi des médicaments. La production en Chine représente un tiers des principes actifs génériques. Même avant la pandémie, il y avait un appel croissant des États membres en faveur d'une autonomie stratégique européenne dans l'industrie manufacturière, dans le sillage du protectionnisme accru dans le monde et de la rivalité sino-américaine actuelle dans le domaine de la technologie. "Les technologies de rupture, telles que l’impression 3D, poussent aussi l’Europe à tirer le meilleur parti possible de la localisation comme une opportunité de ramener davantage de production industrielle dans l’UE dans certains secteurs", précise la communication de l'UE sur la stratégie industrielle.

Dans cet article, nous examinons l'approche de l'UE pour aborder ce sujet. Globalement, elle peut être résumée comme suit :

- Extra-UE, en diversifiant les fournisseurs internationaux de matériaux critiques et en restreignant les investissements étrangers directs (IED) dans les secteurs critiques ;

- Intra-UE, en développant une chaîne de valeur pan-européenne pour certains secteurs stratégiques.

Figure notamment parmi les secteurs mis en évidence dans la dernière stratégie industrielle la technologie numérique (par exemple la 5G), la technologie verte et l'industrie pharmaceutique.

"Dépendance" en matière d'autonomie stratégique

Concrètement, comment définir la "dépendance" en termes d'autonomie stratégique ? Elle peut être divisée en deux parties : la dépendance à l'importation vis-à-vis des fournisseurs mondiaux et la dépendance à l'égard des investissements étrangers dans les secteurs stratégiques de l'UE.

Selon l'Association d'études politiques de l'UE, la "sur-dépendance" à l'égard de l'offre et des investissements étrangers peut entraîner des risques potentiels, tels que la vulnérabilité aux perturbations de la supply chain en raison de catastrophes naturelles ou d'autres incidents, et des capacités restreintes pour le développement futur en raison du transfert forcé de technologie.

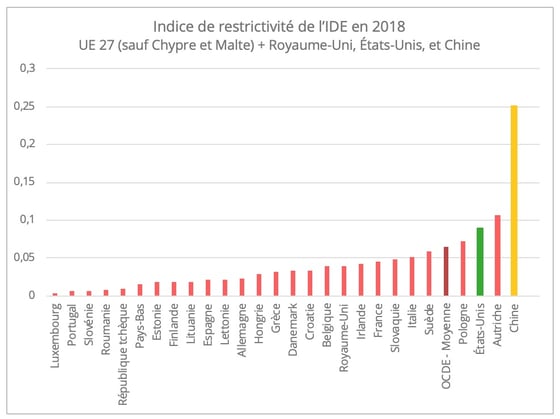

Néanmoins, réduire la dépendance ne signifie pas que l'UE doit être parfaitement autonome, ce serait impossible. En réalité, l'UE a énormément bénéficié de sa politique commerciale inclusive et ouverte. La clé de l'autonomie stratégique est de trouver l'équilibre entre ouverture et protection, et de rechercher la réciprocité avec ses partenaires commerciaux (figure 1).

Figure 1 - Indice de restrictivité de l'IDE 2018 (0 = ouvert, 1 = fermé). L’indice de restrictivité de l’IDE est un indicateur de l’OCDE mesurant le caractère restrictif des règles d’un pays en matière d’investissement direct étranger (IDE), en fonction de quatre types de restrictions : seuils autorisés pour les participations étrangères, mécanismes de filtrage ou d’autorisation, restrictions à l’emploi d’étrangers à des postes clés et restrictions à l’exploitation. Source de données: OCDE

Extra-UE : quels outils pour influencer la politique commerciale ?

La politique commerciale de l'UE aborde ces deux types de dépendance de la manière suivante.

Pour commencer, dans le but de restreindre les investissements étrangers dans des secteurs critiques tels que les transports, les infrastructures et la technologie, l'UE a établi le cadre pour le filtrage des IDE en avril 2019. Cet outil pourrait avoir un effet particulièrement fort sur l'investissement chinois, qui a montré un grand intérêt pour les infrastructures de transport et les secteurs de la technologie en Europe. Cependant, le pouvoir de réglementation du cadre de filtrage des IDE est très limité, car l'UE ne peut que demander des informations et émettre un avis. Étant donné que les États membres ont le dernier mot quant à la portée du cadre de filtrage, la question de son effet réel se pose.

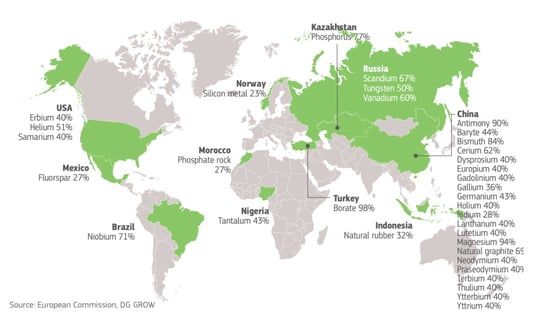

Deuxièmement, l'UE cherche à diversifier ses fournisseurs internationaux pour certains matériaux critiques, grâce à des accords de libre-échange (ALE) ou à des accords politiques, renforçant ainsi la résilience de sa supply chain. L'effort porte notamment sur certaines matières premières, qui sont cruciales pour les secteurs des technologies vertes de l'UE, mais dépendent fortement de l'offre mondiale (figure 2). Certains des ALE récents signés par l'UE avec Singapour, la Corée du Sud et le Vietnam interdisent toute taxe à l'importation sur ces produits, mais malheureusement, aucun de ces pays ne figure parmi les principaux fournisseurs de l'UE en matières premières critiques. Avec les principaux fournisseurs, l'Europe a lancé une série de dialogues politiques pour éliminer certains des obstacles au commerce de ces produits. La démarche peut certainement contribuer à améliorer la compréhension mutuelle, mais l'impact réel sur l'amélioration de la résilience concernant l'approvisionnement en matières critiques ne devrait pas être immédiatement visible.

Figure 2 - Dépendance de l'UE à l'égard des matières premières critiques du marché mondial, source du graphique: Centre européen de stratégie politique.

Intra-UE: Relocalisation et démarche pan-européenne

Outre les politiques commerciales, la construction d'une chaîne de valeur pan-européenne pour les secteurs stratégiques fait partie de l'approche de l'UE pour parvenir à l'autonomie. L'UE utilise par exemple l'industrie des batteries pour véhicules électriques comme un cas de test et de référence qui pourrait inspirer la construction de chaînes de valeur pan-européennes dans d'autres secteurs. Lorsque l'on considère cette question, le "nearshoring" ou le "reshoring", c'est-à-dire la relocalisation d'activité, sont au coeur du sujet. Lors de l’épidémie de Covid-19 en Chine, au cours des deux derniers mois, des analystes ont proposé de rechercher activement des options de nearshoring pour faire face à la perturbation de la supply chain.

Entre 2015 et 2018, environ la moitié (95 sur 218) de tous les cas de relocalisation de l'industrie manufacturière étaient orientés de l'Asie vers l'Europe, selon la base de données créée par le European Reshoring Monitor. Sur ces 95 cas, 78% impliquaient un retour de Chine en Europe.

Trois caractéristiques peuvent être définies :

- Premièrement, les secteurs industriels à forte intensité de main-d'œuvre sont en grande majorité ceux qui choisissent de se réinstaller en Europe. Plus précisément, l'électronique et la machinerie (28%), la fabrication de vêtements et de cuir (14%) et la fabrication d'automobiles (13%) sont les trois secteurs où le plus grand nombre d'entreprises relocalisent certains de leurs sites de fabrication vers l'Europe.

- Deuxièmement, la plupart des entreprises ont choisi de se réinstaller dans leur pays d'origine, principalement les pays d'Europe occidentale, et non dans d'autres pays européens. En fait, sur les 95 cas, 9 seulement concernaient une relocalisation vers un pays européen différent du pays d'origine.

- Troisièmement, lorsqu'il y a relocalisation dans un autre pays que le pays d'origine, les pays de l'Europe centrale et orientale (PECO) constituent la principale destination. Sur les 9 cas, 7 étaient des transferts vers les PECO (Pologne, Roumanie, République tchèque, Hongrie et Slovaquie). Ils appartenaient tous au secteur de la fabrication de machines électroniques. La réduction des coûts, face à l'augmentation des salaires en Chine, et l'amélioration de l'efficacité grâce à une distance de livraison raccourcie[1] sont les principaux motifs de la relocalisation. Dans ce contexte associant une stratégie industrielle de l'UE basée sur une chaîne de valeur pan-européenne et des entreprises en quête d'options alternatives à la Chine, les pays d'Europe centrale et orientale ont une carte à jouer, bien que cela puisse être un processus à long terme.

Perspectives

On ne peut nier à quel point la dernière stratégie industrielle publiée par l'UE est nouvelle. Cependant, la clé sera de savoir comment transformer la stratégie en pratique. L'UE doit jouer un rôle plus coordonné entre les États membres. Après tout, l'interprétation de l'autonomie stratégique peut être subjective et variable selon les industries ainsi que selon les États membres. Peut-être faudra-t-il que l'UE élabore des critères mesurables ou un indice pour améliorer l'évaluation de l'autonomie stratégique à l'avenir et, en tant que telle, fasse de l'autonomie stratégique plus qu'un simple concept abstrait sur une feuille de papier.

[1] Un seul cas a mentionné l'impact de la guerre commerciale sino-américaine. Cependant, il peut y avoir plus de cas de délocalisation pour cette raison en 2019, ce qui est au-delà du spectre temporel de la base de données.