La demande de transport routier a diminué en 2023 en Europe, ce qui a engendré une baisse des taux de fret. Parallèlement les charges d’exploitation se sont alourdies, entraînant une dégradation de la rentabilité des entreprises de transport et un rapport de force de nouveau favorable aux donneurs d’ordre.

1/ Une activité économique médiocre en 2023

"L'économie européenne a perdu de son dynamisme cette année, sur fond de coût élevé de la vie, de faible demande extérieure et de resserrement monétaire." Ce constat, dressé par la Commission européenne dans ses prévisions économiques de l’automne publiées le 15 novembre, donne le ton. Après avoir connu une forte expansion pendant la plus grande partie de l'année 2022, le PIB réel s'est contracté vers la fin de l'année et n'a guère progressé au cours des trois premiers trimestres de 2023.

Dans ce contexte, l’exécutif communautaire anticipe désormais une croissance limitée à 0,6 % en 2023, dans la zone euro et dans l’ensemble de l’Union européenne (UE). Comparativement, l’UE envisageait une progression du produit intérieur brut (PIB) de 1,1 % au sein de l’union monétaire et de 1 % pour les Vingt-Sept lors des précédentes prévisions publiées en mai 2023. Mais "la montée des risques et des incertitudes", liée aux "tensions géopolitiques" au Moyen-Orient et en Ukraine où le conflit s’enlise, soulève de fortes inquiétudes.

L’Allemagne, moteur économique de la zone euro, a enregistré une chute de 0,1% de son PIB au troisième trimestre 2023, selon l’estimation définitive de l’institut allemand des statistiques. L’important secteur manufacturier du pays a fortement été touché par la crise énergétique. Au total, le PIB de l’Allemagne devrait reculer de 0,3% en 2023. La France devrait quant à elle enregistrer une croissance de 1%, supérieure à la moyenne européenne, grâce à une activité globale résistante. Le pays a échappé à une dégradation, l'agence américaine de notation S&P Global ayant maintenu la note AA de la dette française. Parmi les autres grandes économies européennes, l’Espagne a clairement enregistré des performances économiques supérieures à la moyenne, avec un PIB dont la croissance est attendue à +2,4% en 2023. L’Italie, pour sa part, fait légèrement mieux que la moyenne avec une progression de PIB qui devrait atteindre 0,7%.

2/ Une inflation en passe d’être régulée

À 2,9 % dans la zone euro, la hausse des prix à la consommation est enfin passée sous la barre des 3 % en octobre quand, un an plus tôt, elle s’était envolée à 10,6 %. La baisse des prix de l’énergie, qui avaient bondi après l’invasion russe de l’Ukraine en février 2022, a contribué à cette très bonne nouvelle. La Commission prévoit que l’inflation devrait continuer à ralentir, ce qui conduira à un taux d’inflation de +5,6 % dans la zone euro et de +6,5 % dans l’Union européenne pour l’ensemble de 2023. Les prévisions automnales de la Commission européenne font état d’un taux de +3,5% en 2024 et +2,4% en 2025.

"Nous sommes encore loin de notre cible de 2 %, il reste du travail pour faire baisser l'inflation", a toutefois déclaré début octobre l'économiste en chef de la Banque centrale européenne, Philip Lane. Autrement dit, il est peu probable que soit significativement assouplie, à court terme, la politique de resserrement monétaire menée depuis juillet 2022.

Pour l’instant, malgré le ralentissement économique, le marché du travail est resté assez dynamique. Le taux de chômage dans l'UE devrait rester globalement stable en 2023 et 2024, à 6 %, et passer à 5,9 % en 2025.

3/ Un net ralentissement de la demande de transport routier

Le ralentissement du commerce des marchandises au niveau mondial s’est répercuté sur la croissance du transport routier de marchandises en Europe. Le cabinet de conseil Transport Intelligence (Ti), dans son rapport sur le transport routier de marchandises européen publié en juillet 2023, prévoit que la croissance du chiffre d’affaires dans le transport routier au sein de l'Union européenne (UE) se sera établie à +1,4 % en 2023, après une croissance de 3,5 % en 2022. Le chiffre d’affaires global devrait atteindre 456,7 milliards d’euros en 2023. La progression sur les marchés domestiques passera de +2,2% en 2022 à +0,5% en 2023. Sur les lignes internationales, le taux de croissance sera quasiment divisé par deux (+3,4% contre +6,4%).

La demande de services de transport a ralenti depuis le second semestre 2022. Même le commerce électronique, qui s’est révélé être un client très dynamique pour le transport routier de marchandises pendant la pandémie, est en perte de vitesse. Le secteur automobile, historiquement pourvoyeur de flux importants pour le transport routier, connaît aussi des difficultés même s’il commence à se redresser.

4/ Un alourdissement des coûts

Dans le même temps, les transporteurs routiers ont été confrontés à de multiples hausses des coûts, allant des salaires aux péages en passant par le prix des véhicules, la maintenance et l’assurance, sans oublier la transition écologique. Autant d’augmentations qui sont venues grever la marge bénéficiaire, en dépit du recul constaté sur le prix du carburant.

- Des salaires en hausse partout en Europe

Sur fond d’inflation et de pénurie de main d’œuvre, on avait vu des salaires annuels dépasser les 70 000 £ au Royaume-Uni en 2022... La surchauffe s’est calmée, mais les salaires ont poursuivi leur progression en 2023. En France, l’indice du CNR du conducteur routier Longue Distance indique une progression de 10 points en 1 an à fin octobre, soit +7,31% sur un an glissant. Globalement, selon la dernière édition du rapport Ti/Upply/IRU sur les prix du transport routier, les salaires du secteur des transports et de l'entreposage en Europe sont en hausse de 17,6 % par rapport aux niveaux de 2019.

Cette tendance n’épargne pas les pays de l’Europe centrale et orientale, où l’explosion des coûts salariaux pourrait mettre en péril le modèle économique des transporteurs routiers. En Pologne, une fronde a éclaté contre une dérogation accordée aux transporteurs ukrainiens pour soutenir le pays après le déclenchement de la guerre. Les conducteurs sont dispensés de l’obligation de détenir un permis, normalement exigé des chauffeurs non-européens pour rouler dans l’UE. Depuis début novembre, des conducteurs polonais bloquent différents points de passage le long de la frontière avec l'Ukraine, invoquant une concurrence déloyale. Et le 1er décembre, des routiers slovaques se sont joints au mouvement.

- Des péages en augmentation

L’inflation se manifeste aussi significativement dans les tarifs de péages. En Allemagne, une nouvelle hausse intervient le 1er décembre dans le cadre de la mise en place du "péage CO2". Ce dispositif, basé sur les classes d’émissions, va engendrer des augmentations qui peuvent être importantes. Les entrepreneurs qui ont investi dans des véhicules alimentés au gaz naturel liquéfié (GNL) sont également menacés puisque seuls les véhicules sans émissions, tels que les véhicules électriques et les véhicules à hydrogène, ainsi que les véhicules équipés d'une pile à hydrogène, resteront exemptés de péage jusqu'à la fin de l'année 2025. Le coût plus élevé des véhicules roulant au GNL avait été compensé par le péage nul sur les routes allemandes.

5/ Pression à la baisse sur les taux de fret

Ces hausses affectent plus spécifiquement les plus petites entreprises, qui peinent à répercuter la hausse de leurs coûts compte tenu de leur dépendance aux grands donneurs d’ordre. Déjà en 2022, le secteur du transport et de l’entreposage a connu une hausse des faillites de 27,2% dans l’Union européenne par rapport à l’année précédente. Il s’agit aussi du secteur économique qui a enregistré le taux de défaillances le plus élevé (+27,5%), selon les données d'Eurostat. La Lettonie, la Hongrie, la Pologne, l'Espagne, la France et la Croatie constituent le top 5 des pays où ce taux est le plus élevé. Au second trimestre 2023, les faillites étaient encore en augmentation de 17,3% en glissement trimestriel dans l’UE-27. Il convient toutefois de préciser que cela s’explique aussi en partie par un effet de "rattrapage", les aides massives accordées aux entreprises pendant la pandémie de Covid ayant parfois maintenu à flot des entreprises déjà fragiles.

La situation est toutefois moins inconfortable pour les grandes entreprises de transport routier (+ de 250 salariés). Elles sont en mesure de discuter directement avec le donneur d’ordre et en 2023, celui-ci a encore majoritairement fait le choix de s’assurer un accès à la capacité de transport dont il avait cruellement manqué en 2022.

Cette dichotomie se retrouve dans l’évolution des prix de transport, avec un repli bien plus modéré sur le marché contractuel que sur le marché spot.

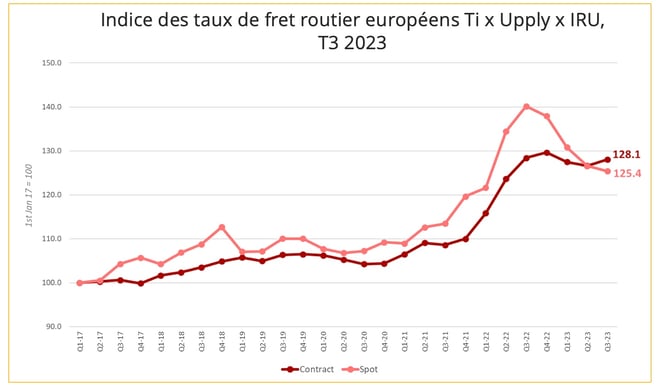

Source : Rapport Ti/Upply/IRU T3 2023, novembre 2023.

Depuis le deuxième trimestre 2023, l'indice des taux spot se situe sous le niveau de l'indice contractuel. Les tarifs spot sont maintenant plus proches de la base de référence (T1 2017) que les tarifs contractuels.

Sur le marché contractuel, où chargeurs et transporteurs sont par définition liés par des accords de plus long terme, pour la première fois depuis le 4è trimestre 2022, l’indice des taux de fret routier du marché contractuel affiche même une augmentation de 1,4 point en glissement trimestriel au T3 2023 (tout en restant en baisse de 0,4 point en glissement annuel). Cette hausse est avant tout liée à l’augmentation des coûts à laquelle sont confrontés les transporteurs, et en particulier au prix du gazole, qui est reparti à la hausse au T3. À la mi-octobre 2023, les prix à la pompe en Europe s'établissaient à 1,76€, en croissance de 14 % par rapport à juin 2023 (où ils avaient atteint leur niveau le plus bas depuis le début de la guerre Russie-Ukraine, à 1,54€/L). Les mécanismes de répercussion des prix du gazole prévus dans les contrats ont donc pu impacter à la hausse l’indice des taux contractuels.

6/ L’inéluctable décarbonation des transports

La nécessité de lutter contre le changement climatique est de moins en moins discutée, à mesure que celui-ci devient de plus en plus tangible. Cependant, entre incertitudes technologiques et coûts exorbitants, la décarbonation du transport routier de marchandises suscite bien des inquiétudes pour les professionnels partout en Europe.

En février 2023, la Commission européenne a proposé un durcissement des normes en matière d’émissions de CO2 des véhicules lourds. Outre l'objectif de réduction des émissions de CO2 de 15 % déjà prévu pour 2025, les nouvelles règles introduisent de nouveaux objectifs : 45 % de réduction des émissions à partir de 2030 (l'objectif était auparavant de 30 %) ; 65 % de réduction des émissions à partir de 2035 ; 90 % de réduction des émissions à partir de 2040. Cette proposition est soutenue par le Parlement européen, qui a adopté sa position de négociation le 21 novembre par 445 voix pour, 152 contre et 30 abstentions. L'Union internationale des transports routiers (IRU), qui représente les entreprises de transport routier, a vivement réagi à ce vote : "Le Parlement est maintenant officiellement prêt à entrer dans les négociations du trilogue avec des objectifs idéalistes, déconnectés des possibilités d'approvisionnement en énergie et des réalités commerciales sur le terrain. À court et à moyen terme, rien n'indique que les infrastructures nécessaires à la réalisation d'objectifs aussi élevés en matière de véhicules zéro émission pour les poids lourds seront prêtes à être déployées à grande échelle dans les zones urbaines et sur les principaux réseaux routiers de l'UE", estime l’IRU. L’organisation s’oppose aussi vigoureusement aux "objectifs d'achat obligatoires pour les opérateurs de transport". La version parlementaire de la loi exige que la Commission présente une proposition législative au Parlement et au Conseil afin d'augmenter la part des véhicules lourds à zéro émission possédés ou loués par les opérateurs de grandes flottes. "Nous ne pouvons accepter des exigences déraisonnables à l'égard d'opérateurs privés qui travaillent avec des capitaux privés et sont seuls responsables de la gestion de leurs propres risques opérationnels et financiers", s’insurge Raluca Marian, directrice du plaidoyer de l’IRU auprès de l’UE.

En revanche, les négociations autour de la réglementation Euro 7 ont abouti à un compromis mieux accepté. Cette réglementation mettra à jour les limites d'émissions de gaz d'échappement (telles que les oxydes d'azote, les particules, le monoxyde de carbone et l'ammoniac) et introduira de nouvelles mesures pour réduire les émissions des pneus et des freins et augmenter la durée de vie de la batterie. Le 9 novembre, la session plénière du Parlement européen a établi sa position de négociation sur la révision de ces normes avec 329 voix pour, 230 contre et 41 abstentions. L’IRU, cette fois, a salué une approche réaliste.

Enfin, de manière plus inattendue, l'IRU et l'ITF, la fédération internationale des ouvriers du transport, ont présenté un engagement commun en faveur d'une plus grande durabilité dans le transport routier de marchandises. L’IRU et l’ITF représentent respectivement plus de 3,5 millions d'entreprises de transport routier et 18,5 millions de travailleurs des transports. Dans le document conjoint publié le 28 novembre, à la veille de l’ouverture de la COP28, les deux organisations s'engagent à "poursuivre une transition juste dans l'industrie du transport routier et à améliorer l'accessibilité et l'attractivité de la profession par le biais de huit actions spécifiques".

7/ Une problématique sociale toujours forte…

En 2023, la baisse de la demande de transport a induit une augmentation de la capacité disponible qui a fait passer au second plan la problématique de la pénurie de conducteurs. Il s’agit pourtant d’un problème chronique. Dans sa dernière étude sur le sujet, l’IRU constate une atténuation du phénomène en Europe en 2023, qui s’explique par une demande de transport plus faible, elle-même liée à l’inflation et à des politiques monétaires plus strictes limitant la consommation et l’investissement. Mais l’IRU révèle aussi que plus de 50 % des entreprises de transport routier dans la plupart des pays rencontrent encore des difficultés sérieuses pour recruter des conducteurs qualifiés.

Le secteur souffre d’un manque d’attractivité persistant. L’Union européenne a tenté de s’attaquer au problème à travers le Paquet Mobilité, qui vise à unifier les règles de fonctionnement entre les entreprises de l’UE en matière d’équité sociale, de concurrence et de performance. Sa mise en œuvre a démarré en 2020, avec la réforme des temps de conduite et de repos. Cette réglementation a introduit l’interdiction du repos hebdomadaire en cabine et a imposé au transporteur d’organiser le travail de telle sorte que les conducteurs puissent rentrer chez eux ou au centre opérationnel auquel ils sont rattachés toutes les 4 semaines. D’autres dispositions importantes sont entrées en vigueur en 2022, en particulier en matière de rémunération des travailleurs détachés. Enfin, 2023 a été marquée par l’introduction de la réglementation rendant obligatoire l'installation obligatoire de tachygraphes de nouvelle génération dans les camions nouvellement immatriculés.

Malgré tous ces efforts, des exemples viennent rappeler que certains opérateurs violent encore le droit du travail dans le secteur des transports. L’été dernier, quelque 120 chauffeurs de Géorgie, du Kazakhstan, du Tadjikistan, d'Ouzbékistan, d'Ukraine et de Turquie ont attendu deux mois et demi sur la zone de service de Gräfenhausen, près de Darmstadt en Allemagne, pour exiger des salaires impayés de la part de leur employeur, le transporteur polonais Mazur. Ils ont obtenu gain de cause, et le consortium polonais Lukmaz, Agmaz et Imperia a accepté de renoncer à toute action en justice à leur encontre.

L’Allemagne a mis en place, depuis le 1er janvier 2023, un Supply Chain Act qui instaure un certain nombre d’obligations afin de prévenir les violations des droits de l'homme. Sur la base des documents d'expédition de Mazur Transports, 58 entreprises couvertes par la loi ont été repérées. L'Office fédéral allemand de l'économie et du contrôle des exportations (BAFA) a ouvert une enquête sur les entreprises allemandes qui ont fait appel à des sociétés de transport polonaises dans leur chaîne d'approvisionnement. Le BAFA a également organisé un sommet de crise le 16 octobre pour discuter de la "pandémie d'exploitation dans le transport routier" avec les syndicats et les représentants de l'industrie.

Le document conjoint présenté par l’IRU et l’ITF pour promouvoir un transport routier plus durable comprend lui aussi un volet social important, qui montre que le sujet est pris à bras le corps par les syndicats de travailleurs mais aussi par les employeurs, qui sont les premières victimes de la concurrence déloyale exercée par une minorité d’entreprises.

Pour télécharger cet article en format PDF, merci de renseigner vos coordonnées :