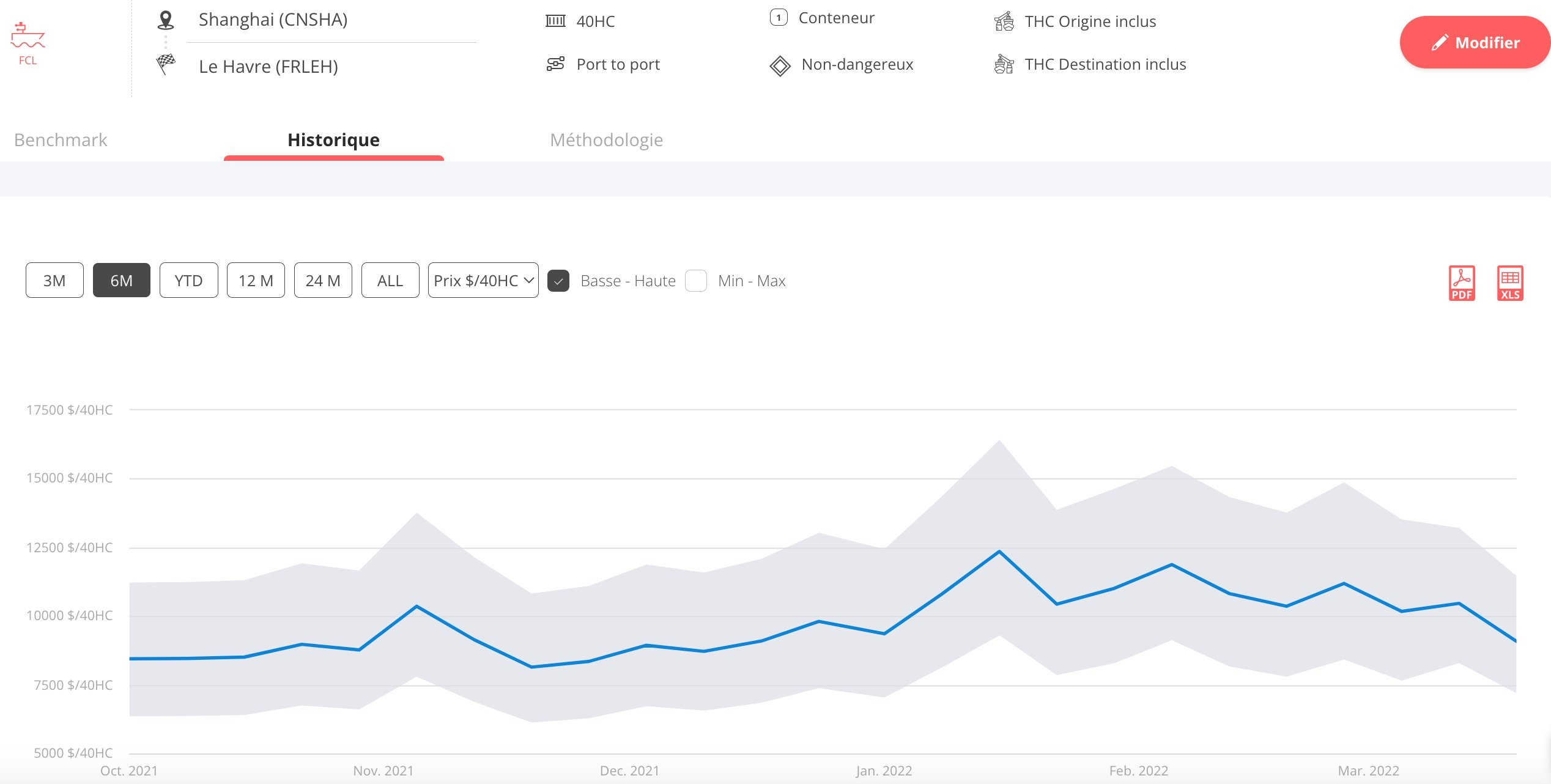

Le conflit en Ukraine favorise une accalmie de la demande européenne un peu anticipée. Elle conduit à une légère érosion des taux de fret maritimes, largement compensée par des surcharges revivifiées.

Flambée des carburants, inflation sur les produits de première nécessité, climat de guerre aux portes de l’Europe : ce cocktail semble altérer la confiance des ménages et peser sur la consommation, anticipant de quelques mois un mouvement qui paraissait tôt ou tard inéluctable.

La demande européenne semble en effet marquer le pas en ce début du mois de mars, ce qui semble moins le cas de la demande américaine. Il est possible que la réouverture progressive des activités de service et de tourisme après la vague de Covid de janvier 2022 ait joué un rôle dans les arbitrages budgétaires des ménages, moins centrés sur l’aménagement et l’équipement du domicile en biens de consommation. Les dernières évolutions sur le front de la pandémie, avec une remontée des contaminations en Europe et des confinements massifs en Chine, montrent toutefois que cette crise que l’on a tendance à passer désormais au second plan en raison du conflit en Ukraine reste d’une brûlante actualité.

Une légère érosion des taux de fret...

L’accalmie de la demande était attendue par les compagnies maritimes, mais peut-être pas aussi rapidement, et plutôt au deuxième semestre.

Pour contrer ce ralentissement, les compagnies ressortent la vieille technique éprouvée des blanks sailings, qui permet de contraindre l’espace de façon mécanique tout en gardant un maximum de flotte active. D’autre part, en perturbant le transport de fret ferroviaire Asie-Europe, le conflit en Ukraine pourrait également favoriser le report de certains flux vers le maritime, ce qui tombera à point nommé pour compenser la faiblesse momentanée du marché maritime sur ce corridor.

Les compagnies renouent également avec des stratégies commerciales plus dynamiques. Pour la première fois depuis longtemps, les grands chargeurs et les grands commissionnaires sous contrat exclusif sont de nouveau sollicités. La tarification dynamique des taux FAK via les outils digitaux révèle déjà les prémisses de ce réajustement, même s’il reste très modeste aujourd’hui (quelques centaines de dollars de réduction sur les prix spot).

... largement compensée par la hausse des surcharges

Dans le même temps, les surcharges diverses refleurissent, compensant largement en pied de facture la légère érosion des taux de fret. Attention particulièrement aux "Emergency Fuel Surcharges" de toutes sortes, quelles que soient leurs dénominations commerciales chez les compagnies.

La composante "fuel" était bien intégrée dans les budgets, mais plutôt à hauteur de 500 USD la tonne que de 1 000 USD, seuil franchi début mars sur le marché libre au jour le jour. Les compagnies tentent donc logiquement de répercuter ces coûts additionnels sur les chargeurs, afin de ne pas affecter leur compte d’exploitation.

Pas d’effondrement du marché à prévoir

D’après nos calculs, le point mort d’exploitation pour les compagnies sur le corridor Asie-Europe de port de base à port de base est passé d’environ 1 200 USD/40’ lors de la période pré-pandémique à 2 300-2 500 USD/40’ aujourd’hui chez les grands opérateurs, en grande partie à cause du renchérissement du prix du carburant et des coûts associés liés à la transition énergétique.

Cela laisse encore de la marge par rapport aux taux actuellement pratiqués sur le marché, mais cela discrédite définitivement la vision du retour au marché "d’avant". Comme il n’est pas non plus dans l’intérêt des grands commissionnaires que le marché se retourne brutalement, une érosion est possible mais pas un effondrement rapide. On s’attend plutôt à la poursuite du tassement observé sur ce corridor depuis le début de l’année.

Évolution du taux de fret pour un 40' entre Shanghai et Le Havre, THC incluses

Source : Upply

Bien évidemment, cette évolution douce du marché n’est pas à l’abri de mouvements plus brutaux, si une radicalisation intervenait soit dans le cadre du conflit en Ukraine soit sur le front de la pandémie. Des fermetures ou des réductions d’activité dans les ports chinois, et notamment Shanghai, en réponse à la reprise épidémique, pourraient par exemple changer la donne.

Moins de congestion sur les terminaux européens

C’est la bonne nouvelle du moment en Europe, dans une période où celles-ci se font rares ! L’accalmie, même légère, de l’import, donne un peu d’air aux terminaux européens et permet de diminuer la congestion.

Les supply chain managers devraient en tirer profit en retrouvant quelques marges de manœuvre opérationnelles en aval. Cela n’avait pas été le cas depuis la reprise qui a suivi le premier confinement du printemps 2020. La période est finalement assez propice à une mise à plat des processus qui va intégrer de façon panachée de nouveaux sourcings moins conventionnels en complément des sourcings classiques existants.

Une locomotive américaine toujours solide

Si le conflit en Ukraine et ses conséquences influent sur la demande européenne, les États-Unis restent en revanche à ce stade épargnés. Une bonne nouvelle pour les compagnies maritimes qui ne dévisseront pas, tant que la demande reste très forte sur le transpacifique.

La machine économique américaine se distingue par sa capacité à contrebalancer l’inflation d’une façon plus fine qu’en Europe, alors que celle-ci se situe pourtant à un niveau plus élevé. Les États-Unis se sont montrés beaucoup plus souples en matière d’augmentations de salaires, préservant ainsi le pouvoir d’achat des consommateurs au risque d’alourdir la dette. L’Europe reste à l’inverse plus fidèle à une certaine orthodoxie financière, même si elle s’est autorisée des entorses face à l’ampleur de la crise déclenchée par la pandémie.

Le port de Long Beach a ainsi battu un nouveau record pour un mois de février avec un total de 796 560 EVP traitées (+3,2% par rapport à février 2021), et notamment une croissance de 4,4% des conteneurs pleins à l’import (390 335 EVP). Le port de Los Angeles enregistre pour sa part une progression de 7,3% en février en glissement annuel, avec une hausse de 2,7% pour les conteneurs pleins à l'import.

Les autorités portuaires de Long Beach restent toutefois vigilantes. D’une part, le rebond est en partie dû à un phénomène de résorption de la congestion. "Bien que les échanges commerciaux ralentissent généralement en février, les usines d'Asie de l'Est fermant jusqu'à deux semaines pour célébrer le Nouvel An lunaire, le port a été plus actif que d'habitude en raison de la poursuite du travail pour désengorger les terminaux d'expédition et réduire le nombre de navires en attente d'entrée dans le port", indiquent les autorités portuaires dans un communiqué. D’autre part, la guerre en Ukraine est aussi source d’incertitude outre-atlantique. Enfin, même dans un contexte de rebond économique, il est possible que la demande se réoriente vers les services au détriment de la consommation à la faveur de l’assouplissement des restrictions liées à la pandémie de Covid-19.