La situation sanitaire s'améliore en Chine. Mais l'approvisionnement en viande pourrait devenir un problème émergent et un enjeu logistique pour les prochains mois. Un effet collatéral de l'épidémie de Covid-19.

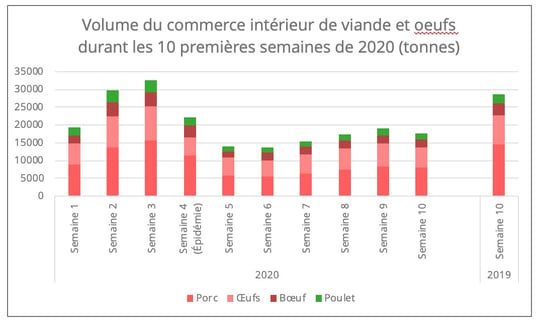

Depuis le début du COVID-19, la demande chinoise d'approvisionnement en denrées alimentaires connaît une baisse temporaire liée à la fermeture massive de restaurants en Chine et au confinement de la population. Mais suite à l'amélioration de la situation intérieure, la demande de viande se redresse, bien qu'elle soit toujours à un niveau beaucoup plus faible que ce que l'on constatait à la même période l'an dernier (figure 1). Par exemple, le volume de la semaine 10 de 2020 représente environ 60% de celui de la semaine 10 en 2019.

Figure 1 - Source des données : Ministère chinois de l'agriculture

Une lente reprise de la demande

La plupart des restaurants restent fermés pour les repas sur place, mais la livraison de nourriture est l'une des premières industries de services à avoir repris. En outre, des mesures numériques innovantes ont été mises en place pour relancer les affaires dans le secteur alimentaire. Bien que des rapports récents suggèrent que la perturbation pourrait se poursuivre jusqu'en avril ou mai, une lente reprise peut être anticipée si l'épidémie du COVID-19 en Chine reste sous contrôle.

Perturbation de l'approvisionnement intérieur

Alors que la demande reprend, la perturbation de l'approvisionnement intérieur due à l'épidémie du COVID-19 pourrait en revanche avoir un impact durable.

Pour commencer, l'épidémie a gravement perturbé la supply chain de l'élevage en Chine. L’approvisionnement en fourrage, qui a été fortement affecté par les restrictions de circulation, en est une des illustrations les plus évidentes et les plus importantes. C'est également le cas pour la production de volaille. La province du Hubei, centre de l'épidémie en Chine, est la sixième plus importante province d'approvisionnement en volaille du marché intérieur chinois. En outre, la récente grippe aviaire en février dans certaines provinces, notamment au Hunan et au Xinjiang, pourrait affecter la production de poulets et d’œufs. Selon le ministère chinois de l'Agriculture, l'offre en volaille et œufs pourrait se retrouver sous pression au cours des deuxième et troisième trimestres de cette année.

En outre, la Chine continue de faire face à une pénurie de porc, en raison de l'épidémie de grippe porcine de l'an dernier. La crise du coronavirus a ensuite perturbé la reprise de la production. Les prix augmentent, avec pour effet secondaire une demande accrue de produits de substitutions, comme la volaille, le bœuf et l'agneau. Les prix du porc restant près de trois fois supérieurs à ceux de la même période l'an dernier, une pénurie encore plus importante de l'offre de volaille peut être anticipée.

Hausse des importations à prévoir

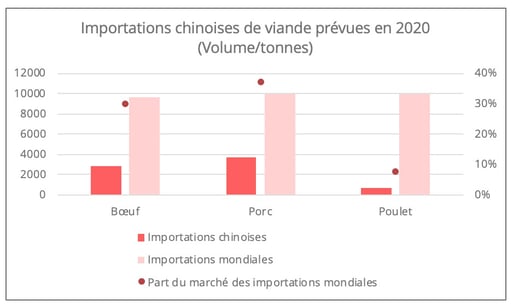

La perturbation de l'approvisionnement intérieur en viande signifie que la Chine se tournera davantage vers le marché mondial. Selon les prévisions de 2020 du ministère américain de l'Agriculture (USDA) publiées en janvier, les importations chinoises de bœuf, de porc et de poulet représenteront respectivement 30%, 37% and 7% du total des importations mondiales en 2020. Malgré les perturbations et la baisse de la demande, les importations de viande ont tout de même augmenté d'environ 125% au cours des deux premiers mois par rapport à la même période en 2019. En même temps, certains des principaux fournisseurs mondiaux de la Chine sont également confrontés à l'épidémie fulgurante du COVID-19, qui pourrait poser des défis logistiques potentiels à l'approvisionnement en viande à l'avenir.

Figure 2 - Source des données : Ministère de l’Agriculture des États-Unis (USDA)

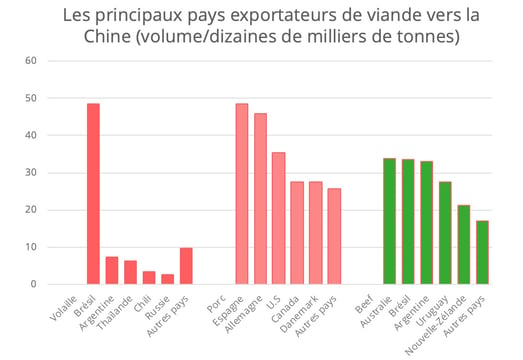

Figure 3 - Source de données : Ministère chinois de l'agriculture

Plus précisément, la Chine continuera d'avoir une forte demande d'importations de porc en provenance du marché mondial afin de contrôler le prix intérieur. Cela pourrait compenser, dans une certaine mesure, les pertes liée à la chute de la demande intérieure dans certains des principaux pays exportateurs touchés sur leur sol national par l'épidémie du COVID-19, comme l'Espagne et l'Allemagne. En outre, alors que la Chine a assoupli les restrictions à l'importation de porc américain, selon les prévisions de l'USDA, il est peu probable que cela nuise aux fournisseurs européens, en raison de la forte demande chinoise.

Alors que la Chine vise à reprendre la production porcine d'ici la fin de cette année, une demande croissante sur le marché mondial peut être envisagée. La peste porcine en 2019 a entraîné une baisse significative du cheptel porcin en Chine, 27,5% de moins qu'en 2018. Illustration de ce phénomène : le 11 mars, la Chine a importé 2 000 porcs de France par voie aérienne, au départ de l'aéroport de Brest.

Quant à la volaille[1], les États-Unis devraient devenir l'un des principaux fournisseurs du marché chinois en 2020, avec la confirmation par la Chine, qu'elle lève les restrictions à l'importation de volaille. Avant l'interdiction chinoise de la volaille américaine en 2015, les États-Unis figuraient parmi les trois principaux fournisseurs chinois de volaille. En outre, il est probable que l'importation de volaille en provenance de Thaïlande a un potentiel de croissance, la proximité géographique faisant de ce pays un partenaire commercial privilégié pour répondre à la pénurie.

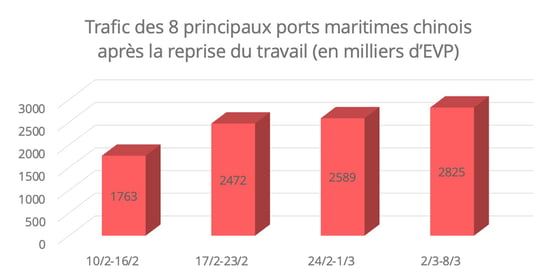

En attendant, il faut prendre en compte les difficultés logistiques. Bien que la reprise progressive soit enclenchée, la perturbation dans l'exploitation des ports chinois et du transport intérieur a entraîné un retard dans l'expédition de viande des fournisseurs mondiaux et un stock accru dans ces pays. La bonne nouvelle est que les activités de transport de conteneurs en Chine montrent un certain frémissement (figure 4), bien qu'il y ait une pénurie de conteneurs réfrigérés. Il a été rapporté que les taux de fret au comptant ont parfois été doublés.

Figure 4 - Trafic des 8 principaux ports maritimes[2] - Source de données : Chinaports et Xinhua Data

En outre, la propagation rapide du COVID-19 au niveau mondial, en particulier dans certains des principaux pays fournisseurs de protéines, comme l'Allemagne, l'Espagne et les États-Unis, pourrait potentiellement déstabiliser la logistique de l'approvisionnement en viande.

Les politiques d'adaptation dans certains ports, telles que les restrictions sur les changements d'équipage, les formalités administratives accrues lors des escales, etc., peuvent provoquer des perturbations potentielles des expéditions, dont l'impact ne se limite pas à l'approvisionnement mondial en viande. Un recours croissant au fret ferroviaire euro-asiatique peut être envisagé comme une alternative au transport maritime par les fournisseurs européens de viande vers la Chine. Selon les statistiques de China Railway, au 19 février, le trafic ferroviaire Chine-Europe avait augmenté de 8,1% par rapport à l'année précédente.

Cependant, la perturbation du transport routier en Europe peut également créer des incertitudes pour les expéditions euro-asiatiques. Bien que la fermeture des frontières et les restrictions de circulation dans certains pays de l'UE ne concernent pas le transport routier de marchandises, il y a une diminution de l'offre de capacité de transport routier de marchandises. Cela pourrait affecter les pré-acheminement des exploitations agricoles vers les ports secs ou les ports maritimes.

[1] La Chine a interdit l'importation de volailles d'Allemagne, de Hongrie et de Slovaquie en raison de la grippe aviaire, mais leur part du marché de l'approvisionnement en volailles de la Chine est très limité.

[2] Les huit principaux ports sont : Dalian, Tianjin, Qingdao, Shanghai, Ningbo-Zhoushan, Xiamen, Guangzhou, Shenzhen.