La vigoureuse reprise économique s’est accompagnée de forts effets collatéraux sur les grands équilibres du commerce mondial. Retour sur les 5 grandes tendances 2021... à suivre également en 2022.

Malgré la persistance de la crise sanitaire en 2021, la couverture vaccinale et l’amélioration des traitements ont permis un redémarrage rapide de l’économie. Cette phase d’expansion très dynamique, caractérisée par une reprise en "V", reste toutefois asymétrique selon les régions. D’autre part, la contrepartie est un contexte conjoncturel fortement inflationniste car la machine économique est proche de la surchauffe, avec comme facteur aggravant une tension extrême des chaînes d’approvisionnement.

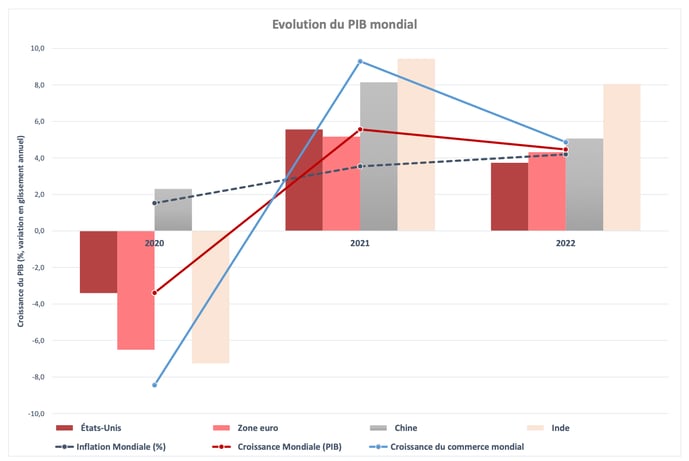

1/ Une reprise économique généralisée

Source : Upply – source des données : OCDE

La reprise mondiale est indéniable. L’Organisation de coopération et de développement économique (OCDE) estime le rebond de la croissance mondiale à 5,6% pour l’année 2021 et prévoit 4,5% en 2022. La croissance mondiale est donc forte mais inégale et tributaire des mesures sanitaires, des politiques publiques de soutien et des forces sectorielles de chaque pays.

Pour l’année 2021, la croissance est attendue à 5,2% en Europe, 5,6% aux États-Unis et 8,1% en Chine. L’Inde avec 9,4% et la France avec 6,8% surpassent les moyennes régionales et se placent parmi les champions de la relance économique.

2/ Des tension inflationnistes exacerbées

La phase de forte expansion économique en 2021 a eu pour effet une inflation généralisée que nous annoncions dès le mois de mars. La reprise de la consommation aux États-Unis et en Europe, après la phase de récession en 2020, a surpris les prévisionnistes par son ampleur et sa soudaineté. La conséquence est une inflation forte par une crise de l’offre.

L’inflation mesurée par les prix à la consommation devrait atteindre +3,5% au niveau mondial pour 2021 et +4,2% en 2022 selon l’OCDE. Les États-Unis subissent de plein fouet cette poussée inflationniste avec +3,9% pour 2021. L’Europe est plus épargnée avec 2,4%. La Chine a une estimation plus faible (+0.8%), mais doit faire face à des pénuries de matières premières et d’énergie qui perturbent temporairement l’économie du pays.

La Banque Centrale Européenne estime que le pic d’inflation atteindra son apogée fin 2021 ou au cours du premier semestre 2022, avant un reflux durant la deuxième partie de l’année. En tout état de cause, cette poussée inflationniste aura un impact sur le coût du crédit et les banques centrales risquent de remonter progressivement leur taux d’intérêt en 2022, comme c’est déjà le cas au Royaume-Uni et en Norvège.

Le prix de l’énergie a été le premier vecteur d’inflation en 2021. La hausse annuelle est de 43% pour le pétrole Brent brut et de 46% pour le gaz naturel. La reprise économique en "V" justifie en partie cette hausse de prix. La montée des cours a été accompagné par une réintroduction progressive des volumes de production du pétrole brut, mais à un rythme inférieur à l’augmentation de la consommation.

3/ Des pénuries d’approvisionnement continues

Après des chiffres négatifs en 2020, la croissance du commerce mondial de marchandises atteindra 9,3% selon l’OCDE en 2021 et 10,8% selon l’OMC. Cela traduit une forte accélération de la demande de biens au cours de l’année 2021, corrélée à la reprise de la consommation mondiale. Cet excès de demande par rapport à l’offre disponible a eu un impact haussier sur le prix des matières premières ainsi que sur les prix du transport et de l’énergie. Il a aussi engendré des goulots d’étranglement importants dans la supply chain.

La pénurie de semi-conducteurs a paralysé en particulier le secteur automobile et le secteur technologique. La production automobile a baissé dans le monde entier. La pénurie de matériaux a aussi fortement limité l’activité du secteur de la construction.

4/ Un déficit du commerce extérieur qui s’aggrave

La Chine n’a pas subi de récession en 2020 et affiche une croissance de 8,1% en 2021. Forte de sa puissance exportatrice, ce pays reste "l’usine du monde", comme en témoignent les chiffres du commerce extérieur avec les grands marchés occidentaux. En 2020, la Chine a ravi aux États-Unis la place de premier partenaire commercial de l’Union européenne (en additionnant les importations et les exportations). Une position qu’elle consolide en 2021. En cumul annuel à fin octobre, les exportations de l’UE avec la Chine ont augmenté de 12,9% et les importations de 18,5% par rapport à la même période de 2020. Conséquence : le déficit commercial entre l’UE et la Chine se creuse, passant de -151,8 Md€ sur les 10 premiers mois de 2020 à -189,2 Md€ pour les 10 premiers mois de 2021.

Aux États-Unis aussi le déficit commercial avec la Chine s’alourdit de 13,7% pour les 10 premiers mois de l’année, atteignant 287 milliards de dollars contre 252 Md$ pour la même période de 2020.

Source : Upply – source des données : Eurostat, US Census Bureau

L’Europe et les États-Unis réagissent avec des plans de soutien pour favoriser une relocalisation des moyens de production, mais aussi les investissements dans les infrastructures. Les États-Unis ont adopté un plan à 1200 milliards de dollars pour moderniser les infrastructures, tandis que l’Union européenne prévoit de mobiliser jusqu’à 300 milliards d’ici 2027 dans le cadre de son plan "Global Gateway".

5/ Une forte volatilité des taux de change

Le principal mouvement sur le marché des changes au cours de l’année 2021 est la baisse de l’euro face aux autres monnaies. L’euro affiche un repli de -7,4% face au dollar, -10,2% face au yuan, -4,7% face à livre sterling, -3,7% face au franc suisse. Cette tendance s’explique par une normalisation des parités de taux de change, qui retrouvent leurs valeurs d’équilibre pré-pandémique. L’aspect "valeur refuge" de l’euro pendant la crise sanitaire s’efface au fur et à mesure que les grandes nations retrouvent leur rythme de croisière en matière de croissance économique.

Le second aspect qui pèse sur l’euro est que la banque centrale européenne continue de maintenir des taux d’intérêt extrêmement bas pour faciliter la croissance. Ainsi, l’argent investi est plus rémunérateur aux États-Unis ou au Royaume-Uni car les taux d’intérêts sont plus élevés, ce qui soutient les autres monnaies face à l’euro. Ce mouvement risque de perdurer au premier semestre 2022 et devrait venir soutenir les sociétés exportatrices européennes.

CONCLUSION

La croissance économique mondiale devrait conserver un rythme soutenu en 2022, mais son atterrissage est prévu pour l’année 2023. L’inflation reste la grande inconnue et il paraît difficile de la juguler avant le deuxième semestre 2022. Le rythme de la croissance économique sera corrélé à l’évolution de la pandémie et à l’amélioration de la fluidité dans la supply chain. Les secteurs qui pourraient bénéficier le plus d’une normalisation sont l’aéronautique, l’automobile, le tourisme et les producteurs d’énergies renouvelables.