L’Union européenne et les États-Unis viennent de publier chacun un bilan sur la robustesse de leurs chaînes d’approvisionnement et des pistes pour remédier aux lacunes. Nous vous proposons un examen comparatif de leurs analyses.

En Europe comme aux États-Unis, la pandémie de Covid-19 a mis en exergue l’importance stratégique des chaînes d’approvisionnement, attirant l’attention sur la nécessité de faire évoluer les politiques publiques pour garantir une meilleure sécurité de la supply chain. En mai et juin, à quelques semaines d’intervalle, l'Union européenne et les États-Unis ont chacun publié un bilan de leur chaîne d'approvisionnement, présentant les goulets d'étranglement et les outils à mettre en place pour remédier aux vulnérabilités. Cet article propose un examen comparatif de ces deux documents et analyse la dynamique qu'ils peuvent apporter à la supply chain mondiale.

Les domaines stratégiques identifiés

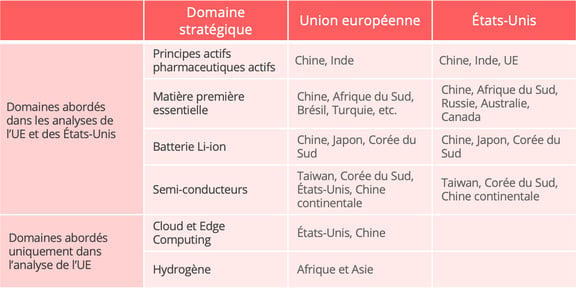

L'UE et les États-Unis ont tous deux identifié les matières premières, les batteries de véhicules électriques, les semi-conducteurs et l'industrie pharmaceutique comme les secteurs stratégiques dont les chaînes d'approvisionnement sont vulnérables. L'hydrogène et le cloud computing sont également considérés comme des domaines critiques dans l’analyse de l'UE.

La principale faiblesse mise en évidence dans les deux documents est la dépendance très étroite à l'égard d'un petit nombre de fournisseurs dans ces secteurs (tableau 1). Dans le cas de l'UE, 6% des biens sensibles importés dépendent fortement des importations en provenance de pays tiers. Les trois principaux pays dont l'UE est dépendante sont la Chine (52%), le Vietnam (11%) et le Brésil (5%) (1) [1]. L’analyse des États-Unis met quant à elle en évidence la forte dépendance à l'égard de la Chine.

Tableau 1 - Domaines stratégiques et dépendance identifiés par l'UE et les États-Unis dans leur examen de la chaîne d'approvisionnement. Résumé de l'auteur basé sur les rapports de l'UE et des États-Unis.

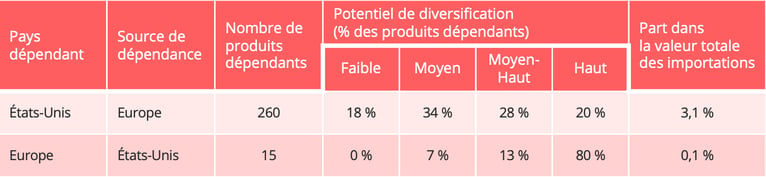

En outre, l'UE et les États-Unis sont également interdépendants pour l'approvisionnement en principes actifs pharmaceutiques, en matières premières et en générateurs électriques, bien que de façon asymétrique (2). Globalement, l'UE est moins dépendante des exportations américaines que l'inverse (tableau 2).

Tableau 2- Interdépendance stratégique entre les États-Unis et l'UE. Source des données : Dépendances et capacités stratégiques, Commission européenne.

Les politiques publiques concernées

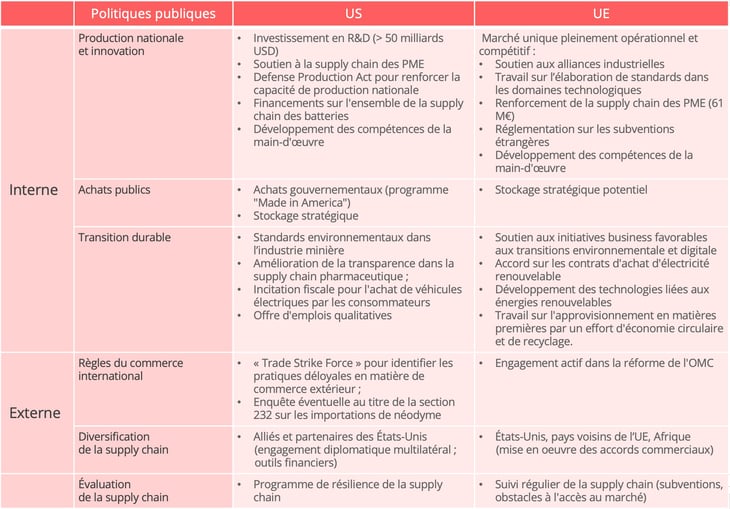

Les deux rapports ont présenté une série de mesures à déployer au niveau des politiques publiques pour s’attaquer aux divers points de vulnérabilité de la chaîne d'approvisionnement. Vingt-trois recommandations, réparties en six catégories, figurent dans le document américain. Du côté de l’UE, les politiques publiques à actionner concernent la transition numérique et durable, la réforme du marché unique et les règles du commerce international (tableau 3). Certaines recommandations couvrent plusieurs enjeux. Par exemple, l'UE espère augmenter l'approvisionnement interne en matières premières critiques grâce à une approche d'économie circulaire.

En résumé, l'UE et les États-Unis adoptent des approches similaires pour remédier aux vulnérabilités de la supply chain : renforcement des capacités d'approvisionnement internes et, à l'extérieur, diversification des sources d'approvisionnement et des marchés d'exportation. Cela étant dit, la frontière entre l'interne et l'externe est parfois floue dans la réalité. Par exemple, l'élaboration de normes dans des domaines stratégiques, qui est l'un des outils dont dispose l'UE pour garantir sa compétitivité, nécessite une coordination au sein du marché unique et avec des acteurs extérieurs.

En ce qui concerne la politique commerciale, l'UE et les États-Unis mettent tous deux l'accent sur la mise en place d'un commerce mondial fondé sur des règles et sur le renforcement des liens économiques avec les pays qui partagent la même approche et avec les pays voisins. Il existe toutefois une nuance entre les États-Unis et l’Europe. L'UE met davantage l'accent sur la garantie d’égalité de traitement sur le marché mondial, tandis que les États-Unis insistent plus sur la concurrence stratégique avec la Chine. Ces objectifs politiques différents peuvent conduire concrètement à la mise en œuvre de politiques divergentes, malgré les intérêts communs.

Tableau 3 - Comparaison des approches en matière de politiques publiques - Source des données : informations fournies par les rapports sur la supply chain de l'UE et des États-Unis, l'examen de la politique commerciale de l'UE et des États-Unis, et la stratégie industrielle de l'UE. NB : Il s'agit d'une illustration, tous les outils de politique publique ne sont pas inclus.

L’impact de cette nouvelle dynamique de la supply chain

À ce stade, une question cruciale se pose : quel peut être l’impact de cette importance accrue des politiques publiques dans la sécurisation des supply chains ? Nous avons identifié trois tendances probables.

- La relance du commerce transatlantique

Les intérêts communs et les stratégies partagés par les États-Unis et l'UE pour remédier aux vulnérabilités de leur chaîne d'approvisionnement contribuent incontestablement à la relance du commerce transatlantique.

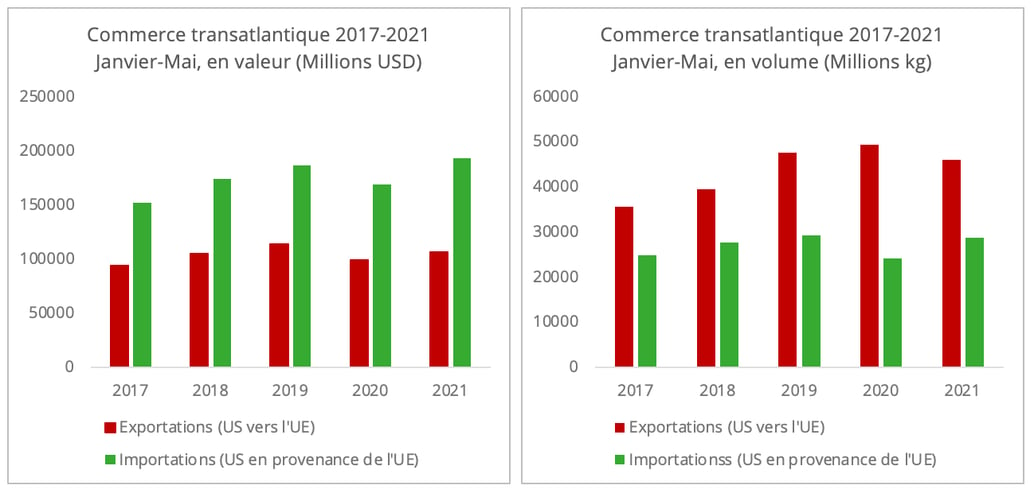

À court terme, la suspension des droits de douane supplémentaires et la reprise économique post pandémique sont susceptibles de relancer le commerce bilatéral. En valeur, les importations américaines en provenance de l'UE réalisées au cours des 5 premiers mois de 2021 ont atteint leur plus haut niveau depuis 5 ans (graphique 1).

Graphique 1 - Source des données : US Census Bureau

La récente suspension des droits de douane supplémentaires (3) dans le cadre des différends commerciaux transatlantiques profitera au commerce agricole et alimentaire bilatéral, notamment au secteur des boissons alcoolisées, qui a été l’un des plus durement touchés. La période est également idéale : les vacances d'été et la levée progressive d’un certain nombre de restrictions en matière de distanciation sociale sont propices à une plus forte demande de boissons alcoolisées et de produits gastronomiques.

À long terme, les relations bilatérales dépendront des progrès de l'accord commercial transatlantique. Cet accord présente indéniablement un intérêt pour les deux parties. Toutefois, dans quelle mesure peut-on trouver un terrain d'entente entre le "Made in America" et "l'autonomie stratégique ouverte" de l'UE ?

Il est probable que l'on observe une progression des échanges transatlantiques dans les secteurs stratégiques. L’UE, en particulier, est susceptible d'augmenter ses achats aux États-Unis dans certains domaines pour des raisons politiques. Par exemple, l'importation du soja américain par l'UE a bondi de 121% lors de la campagne 2018-2019, après que la Chine a cessé d'acheter le soja américain. Un mouvement qui a suivi la rencontre entre l’ancien président de la Commission européenne Jean-Claude Junker et le président américain Donald Trump pour éviter l’imposition de droits de douane supplémentaires sur l'industrie automobile de l'UE. L'importation du soja américain par l'UE a ensuite diminué de 46% lors de la campagne agricole 2020-2021 par rapport à la saison 2018-2019, suite à la reprise de la demande chinoise.

Ces efforts "politiques" ne sont pas nécessairement négatifs d’un point de vue économique. Par exemple, l'UE a réussi à importer à un prix réduit le soja américain, un produit agricole dont elle dépend largement, en raison du repli de la demande chinoise.

- Le renforcement des liens commerciaux avec l'Asie-Pacifique

Alors que les politiques publiques incitent à raccourcir les supply chains, les enquêtes auprès des entreprises européennes et américaines indiquent néanmoins un renforcement des liens commerciaux avec l'Asie-Pacifique.

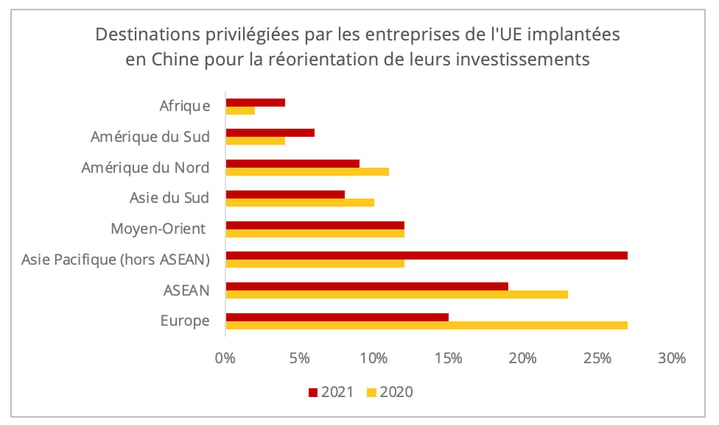

Premièrement, les entreprises de l'UE et des États-Unis restent attachées au marché chinois. Ainsi, selon le rapport 2021 sur la confiance des entreprises publié par la Chambre de commerce de l'UE en Chine, 9% seulement des répondants (entreprises de l'UE en Chine) manifestent leur intention de réorienter leurs investissements vers d’autres pays. Il s’agit du plus faible taux jamais enregistré, De même, la Chambre de commerce américaine de Shanghai a indiqué qu’en 2020, 21% des répondants envisageaient de diversifier leurs investissements, contre 25% en 2019.

Deuxièmement, l'Asie-Pacifique reste la première destination parmi les options de réorientation des investissements. Étonnamment, l'Europe est passée du choix n°1 en 2020 à la troisième place en 2021 (graphique 2). La délocalisation vers les États-Unis n'était que la quatrième option privilégiée en 2020, après l'Asie du Sud-Est, le Mexique et l'Asie du Sud (graphique 3). Cette situation s'explique par plusieurs raisons : la situation relativement stable de la pandémie en Asie, la proximité géographique de la Chine et l'accord commercial régional récemment conclu, le RCEP.

À terme, le renforcement des liens avec les partenaires asiatiques fait partie des stratégies de l'UE et des États-Unis en matière de supply chain. Par exemple, lors de la rencontre entre les dirigeants américains et coréens en mai 2021, il a été convenu d'approfondir la collaboration dans le domaine des semi-conducteurs et des batteries pour véhicules électriques. La forte augmentation des intentions d'investissement européen dans les pays d'Asie-Pacifique non membres de l'ASEAN peut également indiquer un renforcement de la collaboration avec le Japon ou la Corée. Par ailleurs, l'UE a récemment repris les négociations commerciales avec l’Inde, à la suite des tensions avec la Chine.

Graphique 2 - Source des données : 2021 & 2020 Chinese Business Confidence Report publié par la Chambre de commerce de l'UE en Chine.

Graphique 3 - Source des données : 2020 et 2019 China Business Report publié par la Chambre de commerce américaine à Shanghai.

- Supply Chain verte : fret ferroviaire et transport multimodal

Les mutations en cours ont un impact décisif sur le secteur des transports. "Les transports résilients et durables jouent un rôle essentiel pour faciliter le commerce international et préserver les chaînes d'approvisionnement de l'UE”, soulignait ainsi la Commission européenne en février dernier, dans une communication sur la politique de l’UE en matière de commerce.

Les secteurs stratégiques identifiés dans les rapports américains et européens favorisent une transition durable et digitale de l'industrie du transport, qui en retour garantit la résilience de la supply chain. Le fret ferroviaire et le transport multimodal, en tant que modes de transport "écologiques", bénéficient d'un soutien croissant des autorités, dans l'UE comme aux États-Unis.

Le chemin de fer est désormais au premier plan du programme de l’UE sur la mobilité intelligente et durable, qui vise à doubler la capacité de fret ferroviaire d'ici 2050. L'accent est mis sur la digitalisation du fret ferroviaire et l’amélioration des infrastructures. Dans la mesure où une priorité est accordée aux liaisons ferroviaires transfrontalières, cette stratégie contribuera également à supprimer les goulets d'étranglement qui touchent les liaisons ferroviaires et multimodales entre l'Asie et l'Europe.

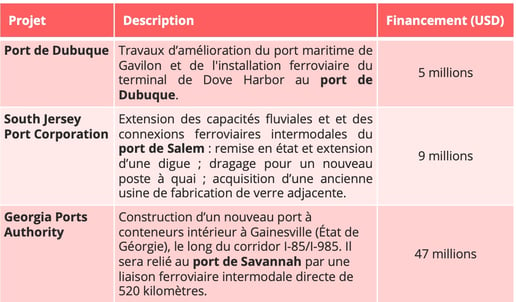

De même, le fret ferroviaire et le transport multimodal vont potentiellement être renforcés par le nouveau plan du président Biden pour les infrastructures (tableau 4), même s’il ne s’agit pas du principal objectif de ce plan. En outre, l'investissement de 80 milliards de dollars dans le réseau ferroviaire de passagers profitera aussi au fret. Enfin, l'amélioration des liaisons multimodales sur la côte Est pourrait renforcer l'attrait des routes Asie-États-Unis côte Est, dont la part dans les liaisons avec l'Asie ne cesse d'augmenter au fil des ans. L'intérêt du marché pour l'injection de plus l’accroissement des capacités sur cette route se manifeste clairement cette année.

Tableau 4 - Liste des projets multimodaux financés par le plan d'infrastructure de l'administration Biden ; Source des données : ministère américain des Transports.

(1) Le pourcentage se réfère ici à la part des produits les plus dépendants de l'étranger dans la valeur totale des importations.

(2) L'UE dépend également de la fourniture de dispositifs optiques par les États-Unis.

(3) Les droits de douane de 25 % sur divers produits américains sont maintenus, mais l'UE a suspendu la nouvelle augmentation de droits initialement prévue en juin.