L’année 2022 marque la fin du cycle de reprise économique post-pandémique, sur fond d’inflation galopante. Retour sur 5 tendances majeures à suivre pour l’univers du transport de marchandises et de la supply chain.

La reprise économique forte de 2021 a poursuivi sur sa lancée au premier semestre 2022. Cette période de surchauffe a engendré une spectaculaire poussée de l’inflation, encore renforcée par le déclenchement de la guerre entre la Russie et l’Ukraine. Les prix à la consommation et les coûts de production ont flambé. Pour calmer le phénomène, les États des grandes économies occidentales ont resserré leurs politiques monétaires. En fin d’année, l’économie montre des signes clairs d’essoufflement, encore plus marqués au 4è trimestre. La demande de transport se calme, engendrant un repli des taux de fret, en particulier dans le transport maritime conteneurisé.

Au-delà des ajustements immédiats, l’année 2022 a laissé entrevoir des mouvements nouveaux dans les plaques tectoniques de la mondialisation.

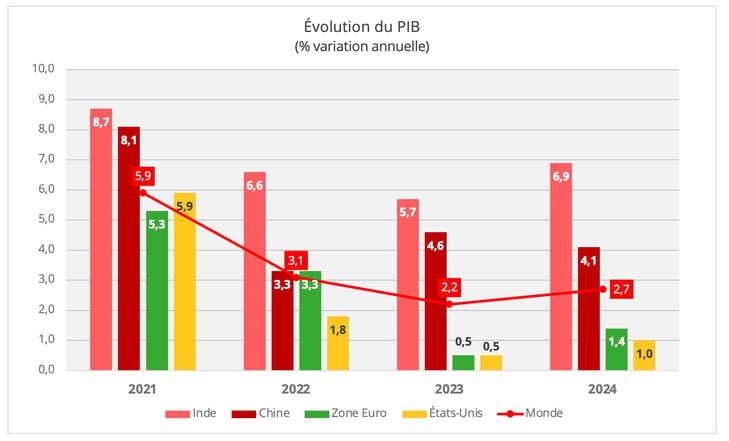

1/ La croissance s’essouffle

©Upply - Source des données : OCDE.

L’année 2021 avait été marquée par une forte reprise économique, témoignant d’un effet de rattrapage après la période de quasi-paralysie de l’économie survenue en 2020, lors du déclenchement de la pandémie de Covid-19.

En 2022, un ralentissement était bel et bien prévu par les économistes, mais son ampleur a surpris. "La croissance du produit intérieur brut (PIB) mondial devrait être de 3,1 % en 2022, soit un taux inférieur de moitié à celui observé en 2021 pendant le rebond consécutif à la pandémie, et ralentir encore pour s’établir à 2,2 % en 2023, nettement en-deçà du rythme prévu avant la guerre", souligne l’OCDE dans ses perspectives économiques actualisées en novembre 2022. Effectivement, l’an dernier à la même époque, l’OCDE évoquait une hypothèse de croissance de 4,5% pour 2022.

L’an dernier, toutes les grandes économies mondiales ont été concernées par le ralentissement de la croissance, après le rebond de 2021. En 2023, les États-Unis et la zone Euro connaîtront la même tendance baissière. C’est d’ailleurs dans ces deux zones que le plus faible taux de croissance du PIB est attendu, parmi les grandes économies mondiales. L’Inde constatera également un déclin, tout en enregistrant un des meilleurs taux de croissance prévus en 2023. La Chine, enfin, devrait bénéficier de l’assouplissement de la politique Zéro Covid. Cependant, certains économistes s’attendent à un début d’année difficile, car l'allègement des mesures de confinement engendre une recrudescence des cas de Covid.

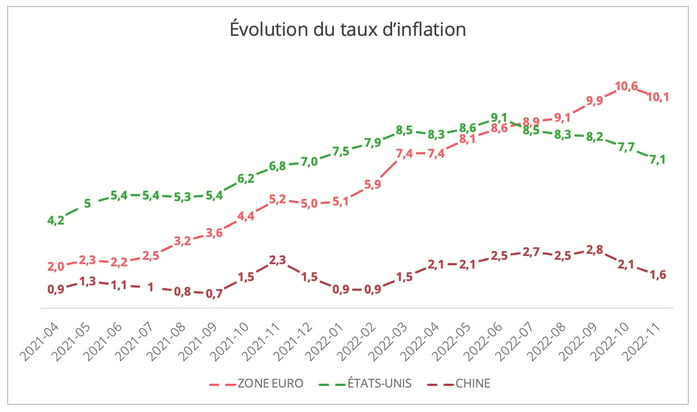

2/ L’inflation s’emballe

©Upply - Sources des données : Eurostat, US Labour Department, National Bureau of Statistics of China

Si les économistes ont été surpris par l’ampleur du ralentissement économique, ils l’ont encore plus été par la flambée de l’inflation. Fin 2021, l’OCDE prévoyait une augmentation de 4,5% des prix à la consommation pour 2022. Quant à la Banque Centrale Européenne, elle estimait que le pic d’inflation atteindrait son apogée fin 2021 ou au cours du premier semestre 2022, avant un reflux durant la deuxième partie de l’année. Rien ne s’est passé comme prévu.

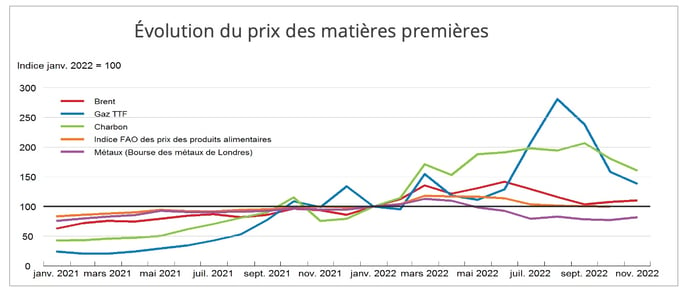

"Le niveau médian de l’inflation globale mesurée par les prix à la consommation a atteint 9,6 % dans les économies avancées et 10,8 % dans les économies de marché émergentes au troisième trimestre de 2022. La persistance inattendue des tensions inflationnistes cette année est due en grande partie au déclenchement de la guerre en Ukraine, qui a entraîné une envolée immédiate des prix d’un certain nombre de matières premières essentielles – le pétrole, le gaz et le charbon, différents métaux, le blé, le maïs et certaines huiles alimentaires – ainsi que des engrais. Cette montée en flèche a été suivie d’un mouvement de descente pour la plupart des matières premières, en partie imputable à la faiblesse de la demande chinoise, mais les prix du gaz et du charbon sur les marchés internationaux demeurent élevés", décrypte l’OCDE.

Note : La mention "Gaz TTF" correspond au prix de cet hydrocarbure sur le marché néerlandais du gaz naturel TTF (Title Transfer Facility), tandis que le prix du charbon est celui communiqué par l’Institut d’économie internationale de Hambourg (HWWI, Hamburgische WeltWirtschaftsInstitut). Les chiffres de novembre correspondent à la moyenne des données disponibles jusqu’au 16 novembre.

Source : Refinitiv ; et calculs de l’OCDE.

Un repli de l’inflation s’est dessiné dès le début de l’été aux États-Unis. En revanche, la situation reste critique dans la zone Euro, où il a fallu attendre le mois de novembre pour constater une inflexion. "Dans un contexte d’incertitude exceptionnelle, les services de l’Eurosystème ont significativement révisé à la hausse leurs projections d’inflation. Selon eux, l’inflation moyenne devrait désormais atteindre 8,4 % en 2022 avant de revenir à 6,3 % en 2023", indique la Banque centrale européenne.

L’inflation des prix à la consommation est liée à la répercussion de plus en plus généralisée de la hausse des coûts de production, et en particulier des coûts de l’énergie. Cette hausse est telle qu’elle n’a pas pu être intégralement absorbée par les entreprises. L’évolution des coûts de la main d’œuvre constitue une autre source potentielle "d’enracinement de l’inflation au-dessus des objectifs visés", souligne l’OCDE, précisant que "les marchés du travail restent généralement tendus".

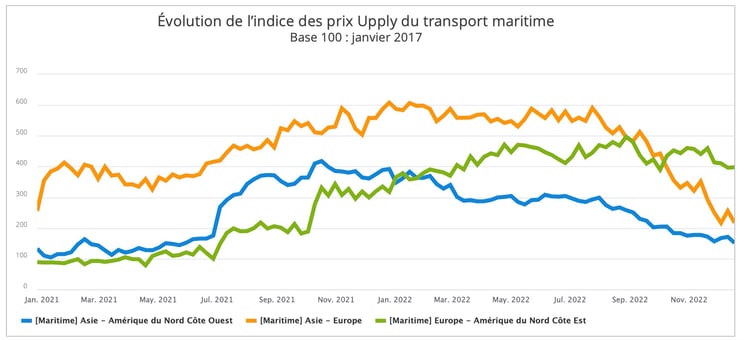

3/ Les prix du transport se replient

Un phénomène qui avait contribué à nourrir l’inflation en 2021 et au début 2022 s’estompe en revanche en fin d’année : la congestion des chaînes logistiques. Aujourd’hui, la consommation se contracte et les stocks sont pleins. Conséquence logique : la demande de transport s’effondre. Cette situation fait sur les axes principaux que sont l’Asie-Europe et le Transpacifique. "L’impact des coûts du transport maritime sur l’inflation a atteint un sommet au troisième trimestre de 2021 puis a diminué pour s’établir à 0,18 point de pourcentage seulement au troisième trimestre de 2022, et à zéro à la mi-novembre 2022", évalue l’OCDE.

Source : Upply Freight Index

La situation est un peu différente dans le transport routier. En 2022, les prix de transport routier européen ont fortement augmenté, mais le phénomène est essentiellement lié à la répercussion de la flambée des prix du carburant. En fin d’année, le secteur subit aussi le ralentissement de la demande. Cependant, la pénurie de main d’œuvre contribue à entretenir une certaine tension au niveau de l’offre.

Source : Upply Freight Index

4/ Le commerce mondial se transforme

Le commerce mondial de marchandises a démarré l’année 2022 sur une note très dynamique, dans la lignée de l’année 2021. "Les échanges mondiaux ont continué de se redresser au premier semestre, grâce à la vigueur de la demande, et à une réduction des goulets d’étranglement au niveau des chaînes d’approvisionnement ainsi que de la congestion des ports, parallèlement à la levée de la plupart des restrictions liées au COVID-19 dans un grand nombre de pays", détaille l’OCDE.

Pourtant, tout ne redevient pas "comme avant". Tout d’abord, le dynamisme du premier semestre masque "une contraction marquée des importations de la Chine, liée à la poursuite de sa politique Zéro Covid". Il sera intéressant de voir si l’assouplissement décidé fin 2022 redonnera des couleurs aux importations.

©Upply - Sources des données : Eurostat ; US Census Bureau.

Effectivement, au cours des 10 premiers mois de l’année, on constate une très faible progression en valeur des importations de la Chine en provenance de l’Union européenne (+2,9%) et des États-Unis. En revanche, la "machine à exporter" tourne toujours. On note toutefois un grand écart entre la progression des exportations de la Chine vers les États-Unis (+13,6%) et vers l’Union européenne (+40,4%). On peut y voir une première traduction de la volonté de découplage manifestée par les États-Unis, et qui devrait prendre encore de l’ampleur. L’Europe, en revanche, peine pour l’instant à concrétiser dans les faits ses désirs de souveraineté. Mais la pandémie, suivie de la guerre en Ukraine, ont mis au jour des vulnérabilités majeures. Le mouvement n’est pas encore très perceptible, mais 2022 a été marqué par les premiers déplacements des plaques tectoniques de la mondialisation.

5/ Les politiques monétaires se durcissent

Après avoir voulu croire à un mouvement temporaire, les grandes économies ont dû se rendre à l’évidence : l’inflation s’est installée à des niveaux inédits depuis plusieurs décennies. Pour endiguer le phénomène, elles ont durci leurs politiques monétaires. "La Réserve fédérale américaine (Fed), la Banque centrale européenne (BCE) et la Banque d'Angleterre (BOE) ont récemment relevé leurs taux de façon spectaculaire. Nos dernières prévisions pour le pic des taux de la Fed (à 5 %) et de la BCE (à 3 %) ont été révisées à la hausse de 100 points de base depuis septembre. Notre dernière prévision de pic à 4,75 % pour la BOE a été révisée à la hausse de 150 points de base. Nous n'anticipons pas de pivot vers une baisse de taux avant 2024", souligne l’agence de notation financière Fitch.

Point préoccupant pour les acteurs mondiaux de la supply chain dont une part significative des coûts est exprimée en dollar : l’appréciation de la monnaie américaine. "Le fait que les taux d’intérêt de marché aient davantage augmenté aux États-Unis que dans de nombreuses autres économies a porté le dollar à son plus haut niveau depuis 20 ans, contribuant à accentuer la volatilité sur les marchés des changes des économies avancées et émergentes", précise l’OCDE.

2023, année de récession

Comment se présente 2023, à la lumière des grandes tendances constatées en 2022 ? "D'un point de vue économique, 2022 restera dans l'histoire comme l'année du retour en force de l’inflation, qui a obligé les principales banques centrales à entamer un cycle de resserrement agressif. Il est fort probable que dans douze mois, nous regarderons 2023 comme une année de récession et de désinflation, une année où les taux d’intérêt officiels auront atteint leur taux final", écrit William De Vijlder, directeur de la recherche économique du groupe BNP Paribas, dans une note d’analyse publiée mi-décembre.

- Dans la zone Euro, trois trimestres de croissance trimestrielle négative sont attendus, à partir du T4 2022. L’analyste de BNP Paribas anticipe une tendance identique aux États-Unis, pour la même durée, mais seulement à partir du 2è trimestre 2023.

- Un mouvement de désinflation est attendu, mais des interrogations subsistent quant à son rythme. "Même si les prix de l'énergie devaient rester stables, les hausses passées pourraient encore alimenter l'inflation. Ainsi, à mesure que les anciens contrats de fourniture d'énergie à prix fixe arriveront à leur terme, les hausses des coûts que devront supporter les entreprises, au moment de leur renouvellement, pourraient déboucher sur une augmentation des prix de vente", estime BNP Paribas.

La contraction de la demande aura évidemment un impact sur les volumes de marchandises à transporter, ce qui peut induire une pression sur les prix, alors même que les coûts resteront élevés. Le secteur du transport est particulièrement exposé à la volatilité des coûts de l’énergie. Il est aussi en première ligne sur le front de la pénurie de main d’œuvre, en particulier dans le transport routier où le manque de conducteurs devient crucial.

Enfin, même si la crise a quelque peu relégué au second plan les préoccupations environnementales, avec par exemple le redémarrage de centrales à charbon pour assurer l’approvisionnement en énergie, le sujet va évidemment revenir sur le devant de la scène. Pour le monde du transport, le chemin de la transition énergétique est synonyme d’investissements coûteux, sans compter que les solutions technologiques alternatives manquent encore de clarté. Pour passer ce cap dans un contexte économique morose, le secteur aura nécessairement besoin d’aides massives, à la hauteur du rôle "essentiel" et même "stratégique" qui lui a enfin été reconnu lors des crises des trois dernières années.