BAROMÈTRE. Le marché mondial du fret aérien a progressé en août 2023, pour la première fois en 19 mois. Mais cette bonne nouvelle ne suffit pas à annoncer une haute saison digne de ce nom.

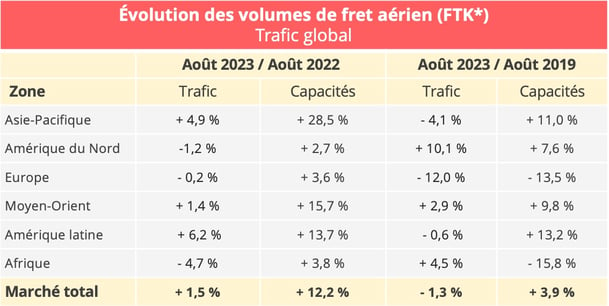

Le trafic mondial de fret aérien a totalisé 20,7 milliards de tonnes-kilomètres au mois d’août 2023. Un chiffre stable par rapport au mois précédent, mais en hausse de 1,5% en glissement annuel, pour la première fois depuis 19 mois. En données corrigées des variations saisonnières, le trafic a augmenté de 0,9% par rapport à août 2022 et de 1,6 point de pourcentage (ppt) par rapport au mois précédent. "C'est donc une bonne nouvelle. Mais elle part d'une base basse de 2022 et les signaux du marché sont mitigés", temporise Willie Walsh, le directeur général de l'IATA. Les résultats du mois d’août 2023 restent d’ailleurs en repli de 1,3% par rapport au niveau pré-pandémique d’août 2019.

Dans le même temps, les capacités continuent leur progression. En août 2023, l’offre était en croissance de 12,2 % en glissement annuel à 49,3 milliards de tonnes-kilomètres, dans un contexte estival de forte reprise du trafic. Les capacités de fret offertes en soute des avions passagers étaient ainsi en hausse de 30%, contre une augmentation de 2% pour les capacités offertes à bord des appareils tout cargo. Le décalage entre la progression de l’offre et celle de la demande conduit à une contraction du coefficient de remplissage, en repli de 4,4% par rapport à août 2022.

* FTK : tonnes-kilomètres de fret – Source des données : IATA - © Upply

Le bilan cumulé des huit premiers mois de l’année montre une baisse de 6% du trafic, qui s’élève ainsi à 157,3 milliards de tonnes-kilomètres, avec des contractions à deux chiffres en janvier et février, puis plus lentes depuis le mois de mars. Dans. le même temps, les capacités ont augmenté de 9,8% à 362,5 milliards de tonnes -kilomètres.

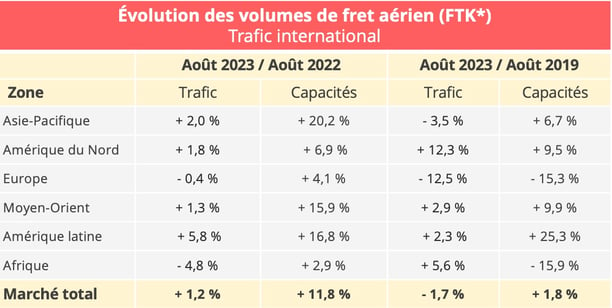

Un bilan toujours mitigé pour le trafic international

L’évolution du trafic international est en ligne avec celle de la demande globale. Sur ce segment, les tonnes-kilomètres transportées ont diminué de 1,2% en août 2023 en glissement annuel, pour des capacités en croissance de 11,8%. Le marché reste en retrait de 1,7% par rapport au niveau pré-pandémique de 2019, mais l’érosion du coefficient de remplissage reste contenue (-1,6% par rapport à août 2019).

* FTK : tonnes-kilomètres de fret – Source des données : IATA - © Upply

Les principaux corridors ont connu des évolutions contrastées. L’axe Europe - Asie a enregistré le taux de croissance le plus rapide au mois d’août 2023, avec une augmentation de 8,8 % en glissement annuel et de 5,7 points par rapport à juillet. En revanche, le Transpacifique reste à la peine avec une baisse de 4,2% en août en glissement annuel. Le recul n’est pas encore suffisant pour affirmer qu’il faut y voir les premiers effets du découplage des économies américaines et chinoises, mais il est possible que les résultats actuels du fret aérien sur cette ligne soit un signe avant-coureur d’une véritable reconfiguration des flux du commerce mondial. L’axe Amérique du Nord – Europe a lui-aussi enregistré une contraction annuelle en août, mais celle-ci reste plus modeste (-2,9%).

Le Moyen-Orient, qui avait été particulièrement touché par la baisse du trafic pendant la pandémie, présente désormais des résultats satisfaisants, avec une croissance de 3,5% en août sur le marché Moyen-Orient - Asie et de 0,4% sur le marché Moyen-Orient – Europe.

En revanche, le marché Afrique-Asie connaît un déclin de ses performances (-1,1%), tout comme le marché intra-asiatique (-4,7%) et le marché intra-européen (-4,6%).

Ce contexte général conditionne les performances des compagnies aériennes. Les transporteurs d’Asie-Pacifique et d’Amérique du Nord affichent une croissance respective de 2% et 1,8% en août en glissement annuel. Les compagnies du Moyen-Orient tirent également leur épingle du jeu (+1,3%), tout comme les compagnies d'Amérique latine (+5,8 %), mais pour ces dernières, le taux de croissance s’explique principalement par une base de référence relativement faible en 2022.

À l’inverse, les compagnies aériennes africaines enregistrent une diminution de trafic de 4,8 %, "par rapport à une base relativement élevée en 2022 mais aussi en raison du ralentissement du trafic sur l’axe Afrique – Asie", souligne l’IATA. Les compagnies aériennes européennes restent aussi dans une position délicate avec une érosion de 0,4% en août 2023 en glissement annuel à l’international. Toutefois, la situation semble sous contrôle par rapport à la configuration pré-pandémique d’août 2019, avec repli du trafic inférieur à celui des capacités.

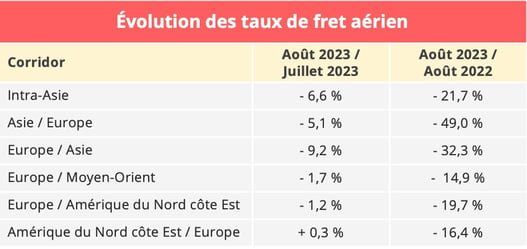

Des taux de fret en berne

Les taux de fret aérien poursuivent leur baisse, très nette en glissement annuelle, mais l’atterrissage se fait néanmoins beaucoup plus en douceur que dans le secteur du transport maritime conteneurisé.

Source : Upply

Une deuxième année sans peak season

En 2022, le marché mondial du fret aérien avait commencé à ralentir à partir du mois de mars, sans même enregistrer le traditionnel rebond de fin d’année à la proche des fêtes de Noël. L’histoire pourrait bien se répéter en 2023, si l’on en croit les professionnels interrogés par le Loadstar.

L’environnement économique n’incite en effet guère à l’optimisme. Comme le souligne l’IATA, en août, l'indice des directeurs d'achat de la production manufacturière (49,4) et l'indice des nouvelles commandes à l'exportation (47,0) sont restés sous le seuil des 50, ce qui signifie la poursuite du déclin de la production et des exportations manufacturières mondiales.

Dans le détail, les indices PMI de la production manufacturière des principales économies en août révèlent que seule la Chine est restée en expansion avec un PMI de 51,6. Les États-Unis se situent à 48,5 et l'Europe à 43,9. La situation est encore plus préoccupante sur le front des exportations, avec un indice PMI des nouvelles commandes à l’exportation de 40,9 en Europe, 46,9 aux États-Unis et 48,0 en Chine. Autre indice de ce ralentissement général de la demande : le commerce mondial s'est contracté pour le quatrième mois consécutif en juillet, diminuant de 3,2 % en glissement annuel, indique l’IATA.

L'inflation reste un paramètre majeur. Son rythme ralentit en Europe tout en restant à 5,9% en août, tandis qu’elle est repartie à la hausse aux États-Unis en juillet et août. Ce facteur va peser sur les dépenses des ménages. D’autre part, cela va inciter les banques centrales à poursuivre une politique d’augmentation des taux d’intérêts qui va pénaliser les capacités d’investissement des entreprises. Le nouvel ordre mondial post-Covid n’est décidément pas stabilisé.