La hausse des prix du transport international se confirme, dans le fret aérien comme dans le transport maritime de conteneurs. Alors que les incertitudes sanitaires persistent à l’échelle mondiale, le rapport de force n’est clairement pas à l’avantage des chargeurs.

Les mesures décidées pour endiguer l'épidémie de la Covid-19 ont engendré un retournement de situation d’une brutalité sans précédent sur le marché du transport international de marchandises. Depuis le mois d’avril, les taux de fret se maintiennent à des niveaux élevés et l’accès aux capacités se révèle parfois problématique.

1/ Le marché du transport maritime de conteneurs

Le secteur du transport maritime conteneurisé reste sous tension ces dernières semaines. La tendance haussière des prix constatée dans la première édition du Baromètre Upply du transport international se confirme, avec une poursuite des annulations d’escales ("blank sailings"). Les compagnies maritimes continuent d’appliquer une politique de stricte gestion des capacités et en parallèle une augmentation unilatérale des tarifs et des surcharges. Le total de ces surcharges (peak season, congestion des ports…) et le coût des services premium proposés par les compagnies pour garantir l’embarquement des marchandises amènent les prix du transport maritime conteneurisé vers un record absolu.

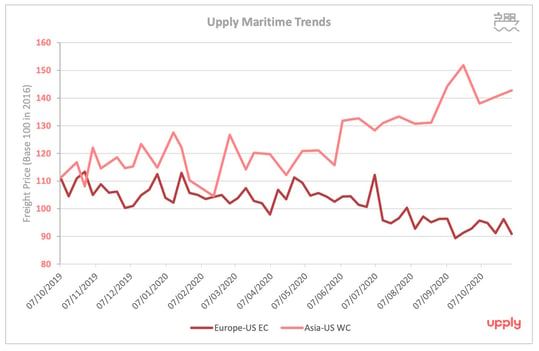

Exemple d'évolution des taux de fret maritime entre l'Europe et les États-Unis (côte Est) et entre l'Asie et les États-Unis (côte Ouest) - Source : Upply

Sur les prix spot import au départ de Shanghai vers l’Europe, l’indice SCFI atteint un plus haut depuis 6 ans à 1644$/TEU et les prix de l’indice global sont en moyenne 133% au-dessus des prix de l’année précédente.

Sur le Transpacifique, la stricte gestion des capacités par les compagnies maritimes se conjugue avec une consommation américaine très soutenue. En conséquence, les prix atteignent des sommets. Sur la base des données Upply, l’augmentation de la moyenne des prix spot et régulier est de +45% entre le mois de février et d’octobre. En revanche, sur la ligne Transatlantique les capacités de transport maritime sont stables et permettent une baisse des prix après le pic post-confinement. La situation pourrait se tendre avec la mise en application d’une augmentation de 4 milliards de dollars de droits de douane sur des produits américains importés, conformément à l’autorisation de l’OMC suite au conflit sur les subventions reçues par Boeing.

En attendant, l’extrême volatilité des prix et la disparité des évolutions créent des déséquilibres opérationnels, et en particulier une pénurie de conteneurs vides. Aux États-Unis, la Commission maritime fédérale (FMC) a été alertée par des chargeurs américains, qui soupçonnent certaines compagnies maritimes de refuser d’embarquer des conteneurs pleins destinés à l’exportation pour privilégier le repositionnement de conteneurs vides en Asie.

2/ Le marché du fret aérien en manque de capacité

Selon l’Association du transport aérien international (IATA), le trafic de fret aérien au niveau mondial est en recul de 8% en glissement annuel pour le mois de septembre. Ce niveau d’activité montre une certaine normalisation. Pourtant les capacités globales de transport de fret aérien sont inférieures de 25,2% en septembre 2020 par rapport à septembre 2019, en raison de la diminution drastique des vols passagers.

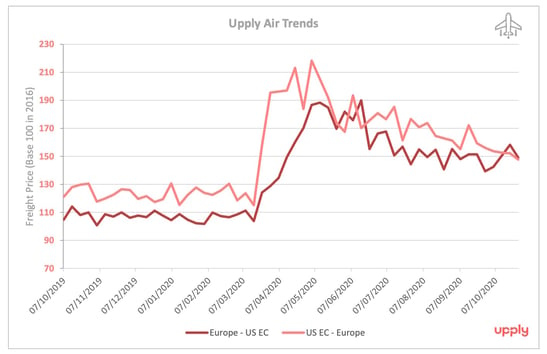

Exemple d'évolution des taux de fret aérien entre l'Europe et les États-Unis (côte Est) - Source : Upply

Notre base de données Upply démontre la forte augmentation des prix du fret aérien depuis la crise du coronavirus. Sur le Transatlantique, l’accroissement du mix-prix contractuel et spot a atteint +89,3% de mars à juin 2020 mais depuis le mois d’août les prix se normalisent. En revanche, sur la ligne export d’Asie vers l’Europe, les prix ont augmenté de +15% de juillet à octobre et cette tendance risque de se prolonger. Le marché entre dans une phase de ‘peak season’ soutenue par la forte croissance de l’e-commerce. De plus, cette année le secteur technologique asiatique pourrait booster la demande avec la mise sur le marché de l’Iphone 12 et de la Playstation 5.

Selon les dernières prévisions de l’IATA, le chiffre d’affaires cargo des compagnies aériennes devrait atteindre 117,7 milliards de dollars en 2020, contre 102,4 milliards en 2019. La hausse d’environ 30% de la recette unitaire permet en effet de compenser la baisse des tonnages (54,3 Mt attendus en 2020 contre 61,3 Mt en 2019). La part de l’activité fret dans les revenus globaux des compagnies aériennes grimpera ainsi de 12% à 36%. L’IATA se montre par ailleurs plutôt confiante sur l’évolution de l’activité cargo en 2021. Portés notamment par l’acheminement des vaccins, les volumes devraient remonter à 61,2 Mt. Parallèlement, les prix devraient continuer à augmenter, en raison de la persistance des perturbations des programmes de vols passagers. L’IATA prévoit une augmentation de 5%, qui amènerait le fret aérien mondial à un chiffre d’affaires record de 139,8 milliards de dollars.

Une demande résiliente face à une pénurie de capacité de fret

Le mouvement de croissance exponentielle des prix du fret est induit par un manque de capacité mais aussi par une demande dynamique des consommateurs et un redémarrage de l’activité économique au troisième trimestre. Les enquêtes mensuelles pour le mois d’octobre auprès des directeurs d’achats américains (PMI) font état d’un niveau supérieur de 10,6% par rapport à la même période un an plus tôt et supérieur de 6,3% en Chine. Pour l’Europe, la tendance trimestrielle est positive mais la tendance à long terme est baissière avec la mise en place du 2ème confinement.

Le PMI composite prend en compte le secteur manufacturier et des services alors que le climat des affaires est ici un indicateur de confiance dans l'industrie. Concernant la tendance trimestrielle, une pastille verte pour le PMI composite indique une moyenne trimestrielle supérieure à 50 et traduit une expansion du niveau d'activité des directeurs d'achat du secteur manufacturier et des services. Une pastille verte pour le climat des affaires dans l'industrie reflète un indicateur supérieur à 100 et suggère une augmentation de la confiance dans l'activité économique à court terme – Source des données : Markit, Eurostat, OCDE.

La consommation mondiale reste soutenue et le phénomène de saisonnalité maintient à un niveau élevé les prix de transports internationaux. La golden week chinoise au début octobre a réduit la capacité fret et la disponibilité des navires. L’approche du Black Friday a généré également un mouvement de stockage prévisionnel des retailers aux États-Unis et en Europe afin d’éviter le risque de rupture dans la chaîne d’approvisionnement déjà mis en évidence au 1er semestre 2020.

La demande privée est aussi de retour, la preuve en est faite par le record de vente pour le jour de la fête des célibataires en Chine, avec 74 milliards $ de vente de marchandises sur la plateforme d’e-commerce Alibaba.

La demande publique, enfin, est soutenue par un besoin d’approvisionnement en matériel de protection sanitaire dans les pays sous-équipés afin de faire face au risque d’une nouvelle vague épidémique. Au cours du 1er semestre 2020, la Chine a ainsi exporté pour 40 milliards $ de masques chirurgicaux.

Des perspectives de croissance graduelle et asymétrique

Les prévisions du commerce international sont révisées à la hausse par l’Organisation Mondiale du Commerce (OMC). Le rythme des échanges de marchandises au niveau mondial est prévu en recul de -9,3% pour 2020 contre une estimation en avril à -12,9% mais surtout une croissance forte de +7,2% est attendue pour 2021.

Les mesures de restriction de l’activité économique engendrent des disparités sectorielles et géographiques. Ainsi plusieurs années seront nécessaires pour retrouver un niveau d’avant crise pour le secteur aéronautique, hôtelier et automobile. À l’inverse, certains secteurs ont déjà renoué avec la croissance : le secteur pharmaceutique et paramédical, l’e-commerce, le secteur technologique et les semi-conducteurs.

Des initiatives géographiques peuvent aussi être un facteur fondamental de relance économique. C’est le cas en Asie avec la signature le 15 novembre d’un l’accord de libre-échange entre les pays asiatiques et pacifiques. Ce partenariat régional économique global (RCEP) devient l’accord commercial le plus important au monde en représentant 30% du PIB mondial. Cet accord concerne plus de 2 milliards d’habitants et regroupe pour la première fois la Chine, le Japon, la Corée du Sud, l’Australie, la Nouvelle-Zélande avec les pays de l’Asean (Thaïlande, Singapour, Malaisie, Philippines, Vietnam, Birmanie, Cambodge, Laos et Brunei).