La situation économique et géopolitique permettra-t-elle aux compagnies maritimes de gagner de l’argent en 2024 ? Notre expert Jérôme de Ricqlès se jette à l’eau pour vous apporter des éléments de réponse.

Upply renouvelle en 2024 son exercice prospectif sur l’état de santé financier des grands opérateurs du transport maritime conteneurisé. L’an dernier, nous annoncions pour le Top 5 des résultats en net repli mais en territoire toujours légèrement positif, malgré un équilibre offre-demande qui était de nouveau favorable aux chargeurs. Le diagnostic s’est confirmé, dans des proportions finalement un peu plus favorables pour les compagnies maritimes, les attaques menées par les rebelles Houthis contre les navires marchands en mer Rouge ayant engendré une remontée des taux de fret en fin d’année.

Cette hausse s’est poursuivie en janvier et février, permettant aux compagnies d’enregistrer à court terme des gains inespérés. La majorité des contrats longs ont été suspendus, et soit renégociés soit corrigés financièrement à la hausse pour tenir compte de la nouvelle donne. Alors que les taux semblent désormais avoir atteint un pic, examinons si ce premier trimestre plus prometteur que ce que prévoyaient les budgets permettra de sauver l’année, à la lumière des différents paramètres qui influencent l’activité.

1/ Le paramètre carburant

Le passage par le Cap de Bonne-Espérance entre l’Asie et l’Europe, largement adopté par les compagnies afin d’éviter les dangers de la mer Rouge, devient une sorte de nouveau standard, avec à la clé le retour à une logique classique de marché. Face à une demande qui reste assez molle, la capacité est aujourd’hui suffisante pour répondre à la demande sans grandes difficultés. En conséquence, on observe une certaine normalisation du marché des taux de fret, qui renoue avec la tendance franchement baissière qui prévalait avant les attaques des Houthis.

Se pose en revanche la question des coûts, en particulier sur le poste carburant. La hausse du prix du pétrole en 2024 est une probabilité forte, alors que les cours sont déjà à des niveaux élevés. Hors les nouvelles routes commerciales pour éviter la mer Rouge impliquent des distances à parcourir 40% supérieures à ce qu’elles devraient être entre l’Asie et l’Europe. Le facteur carburant redevient donc un paramètre central à considérer dans la prospective. Son poids dans la structure de coûts est susceptible de constituer un élément de différenciation entre les différents acteurs du marché.

MSC, qui a largement misé sur une stratégie de verdissement à moindre coût avec les scrubbers, se retrouve en bonne posture, financièrement parlant, puisque ses navires peuvent couvrir des distances plus longues pour moins cher que ses concurrents. Plus il y a de distance à parcourir par conteneur, et ce ratio augmente, plus le différentiel sera favorable à MSC qui pourra ajuster ses prix à la baisse en conséquence pour continuer d’accroître ses parts de marché.

2/ L’usage des blanks sailings

L’allongement contraint des rotations de navires entre l’Asie et l’Europe prive mécaniquement les opérateurs d’un certain nombre de voyages par an et donc de revenus potentiels, sur la durée d’un exercice fiscal qui lui, par définition, n’est pas élastique.

Dans ce contexte, continuer à retarder ou à suspendre carrément des départs de navires par rapport aux rotations initialement prévues, c’est parier sur le fait que la tension sur l’offre ainsi créée permettra de dégager une meilleure rentabilité au terme de l’exercice. Mais ce pari est incertain et dangereux puisqu’il aboutit à réduire un nombre de voyages déjà mis à mal par l’allongement des rotations.

Les blanks sailings perdent donc de leur attrait offensif pour les compagnies.

3/ Les facteurs exogènes

L’évaluation des capacités qui seront déployées à long terme et de l’aptitude du marché à les absorber reste une question centrale pour l’orientation des taux de fret. Jan Tiedemann, VP Liner Strategy de AXS Marine délivre régulièrement des analyses extrêmement brillantes dans ce domaine.

Mais le marché se révèle de plus en plus à la merci de facteurs exogènes, qu’il convient donc de prendre davantage en compte dans les exercices de prospective. On l’a vu en 2023, quand les attaques des rebelles houthis en mer Rouge sont venues torpiller les scénarios d’évolution du marché bâtis en début d’année, alors qu’ils se déroulaient jusque-là comme prévu.

En 2024, le contexte géopolitique reste tout aussi sensible, avec la poursuite des perturbations en mer Rouge, des tensions accrues avec la Russie et une menace toujours réelle en mer de Chine, pour ne citer que les principaux facteurs identifiés. Il faut sans doute accorder une pondération accrue à ce facteur dans les prévisions 2024, par rapport à une approche strictement endogène du marché.

4/ Le paradoxe des échanges sino-américains

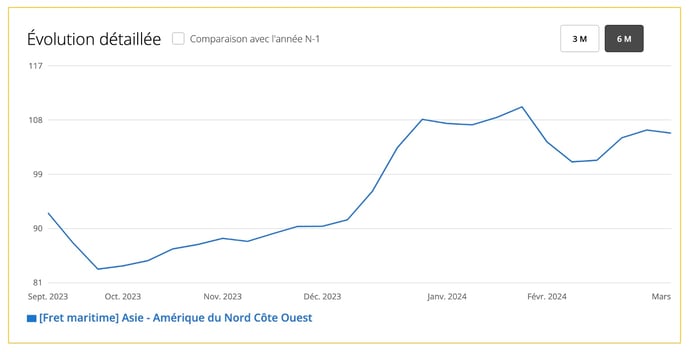

La Chine et les États-Unis continuent d’être les deux "meilleurs ennemis" du monde. Malgré les frictions réelles entre les deux Nations, la machine commerciale sur le Transpacifique est visiblement repartie, renouant avec des volumes qui effacent les années Covid si l’on en croit les résultats des principaux ports américains en ce début d’année. En dehors de la bonne tenue de la demande, le déficit hydrique du canal de Panama, qui induit des restrictions de navigation, redirige du fret à destination de la côte Est des États-Unis vers la côte Ouest. Cela crée une vague supplémentaire de conteneurs pleins vers la baie de San Pedro.

Dans ce contexte, il n’est pas exclu que les phénomènes de congestion dans les ports de Los Angeles et Long Beach réapparaissent, tellement la demande est bien orientée. "La résilience des consommateurs continue d'alimenter l'économie américaine, et nous sommes convaincus que la croissance sera modérée mais régulière jusqu'à la fin de l'année", a déclaré Matthew Shay, président et directeur général de la Fédération américaine du retail, lors de la présentation des prévisions 2024. Les Américains continuent donc de consommer massivement des produits fabriqués en Chine. Il est maintenant très palpable que le retail US reconstitue à nouveau des stocks.

Le niveau des taux de fret est très correct actuellement sur le Transpacifique, et fortement rémunérateur pour les opérateurs présents, à tel point que les vitesses commerciales augmentent légèrement sur ce trade. On ne parle pas d’emballement à ce stade mais d’une "belle santé" !

Source : Upply Freight Index

5/ L’environnement, grand perdant de 2024

L’évitement du Canal de Suez et en partie du canal de Panama au premier trimestre conduit à un surplus d’émissions de carbone que nous estimons à environ 20% par rapport à la même période de 2023 pour le transport maritime mondial de marchandises. Alors que l’accroissement du trafic était déjà plus rapide que la réduction des émissions, c’est une très mauvaise nouvelle pour la performance environnementale du secteur, alors que la majorité des compagnies font pourtant de vrais efforts pour améliorer les choses.

Quelle qu’en soit la raison, le fait que l’industrie du transport maritime conteneurisé ne parvienne pas concrètement à inverser la tendance en matière d’émissions de CO2 est désolant face aux investissements consacrés, et sonne comme un aveu d’impuissance.

Cette dégradation intervient alors que depuis le 1er janvier 2024, le système européen d’échange de quotas d’émission s’applique au transport maritime. Le sujet est passé relativement inaperçu, dans le contexte de remontée des taux dans le cadre de la crise en mer Rouge, mais les surcharges ETS devraient augmenter.

Ces surcharges sont de plus en plus intégrées dans les taux de fret pour les grands contrats. Il serait logique que les montants soient proportionnels à la vertu mesurée de chaque opérateur, mais ce n’est pas encore le cas et c’est regrettable, car cela nuit à la transparence et donc à la crédibilité du système. Les compagnies maritimes, pour qui la gestion de ces quotas carbone représente des tâches administratives supplémentaires, souhaiteront évidemment dégager un différentiel en leur faveur entre l’achat des quotas et la répercussion sur les clients. Mais il sera important de pouvoir montrer le souci de dégager dans ce domaine un niveau de rémunération raisonnable.

CONCLUSION : vers une rentabilité accrue

En conclusion, et avant de nous positionner sur la question de la rentabilité des compagnies maritimes en 2024, listons les probables facteurs de tension et les probables facteurs de détente du marché des taux de fret maritime.

Facteurs de tension militant pour des taux de fret supérieurs aux seuils de rentabilité des compagnies

- Le prix des carburants

- Les incertitudes géopolitiques et économiques

- Les risques de conflits ouverts

- Les risques de régulation des marchés

- La reconstitution des stocks après deux années d’ajustement, qui dope déjà la demande aux États-Unis et pourrait gagner l’Europe au deuxième semestre.

- Des grands commissionnaires de transport qui, compte tenu de leur puissance, continuent à orienter le marché et qui comme les compagnies maritimes, n’ont pas intérêt pour leur propre rentabilité à entrer dans une nouvelle guerre des prix.

- Des compagnies qui vont pouvoir mieux piloter l’offre avec des routes rallongées.

Facteurs de tension militant pour des taux de fret inférieurs aux seuils de rentabilité des compagnies

- Une réouverture rapide et 100% sécurisée du passage par la mer Rouge.

- Des conditions climatiques permettant une normalisation du passage par le canal de Panama.

- Des tensions géo-stratégiques moindres.

Compte tenu des éléments dont nous disposons à l’issue de ce premier trimestre, et comme nous l’avions déjà écrit en début d’année, 2024 devrait donc être logiquement une année plus rémunératrice que 2023 pour les compagnies maritimes, sans pour autant aller flirter avec les incroyables records de 2022. Il est selon nous cohérent d’envisager à ce stade des EBITDA et des résultats nets réévalués d’une dizaine de % en moyenne.

Cela constituerait déjà une bonne performance. Il nous semble difficile d’envisager qu’elle aille au-delà, d’une part parce que MSC veillera au grain pour conserver ses parts de marché, et d’autre part parce que les compagnies maritimes n’ont quand même pas intérêt à faire perdurer plus que nécessaire les routes rallongées actuelles, qui affectent durement le taux d’utilisation par cellule.

Un ultime avertissement s’impose, enfin, même s’il transparaît tout au long de cette analyse : un embrasement géopolitique pourrait "bloquer" le transport maritime et altérer en profondeur les échanges mondiaux. La probabilité semble encore faible, mais elle ne doit pas être exclue par les spécialistes du management des risques de la supply chain.