Dans un contexte de ralentissement économique et de réorganisation des supply chains mondiales, le commerce intra- et extra-Asie a suivi des trajectoires divergentes en 2022.

2022 a été une année de défis à bien des égards. La stagnation des marchés de consommation de l'UE et de l'Amérique du Nord, couplée à un niveau élevé des stocks, a entraîné l'effondrement du taux de fret maritime depuis le second semestre 2022. Dans le même temps, l'économie intra-asiatique, bien qu'affectée par la situation macroéconomique mondiale, s'est montrée plus résiliente. Selon la CNUCED, l'Asie de l'Est est la seule région à avoir enregistré un taux de croissance positif du commerce au troisième trimestre de 2022 en glissement trimestriel.

Quels sont les facteurs qui ont contribué à cette résilience du commerce intra-asiatique ? Comment les modifications de la demande extérieure ont-elles affecté le commerce intra-régional en Asie ? D’autre part, avec, comment la tendance à la diversification des supply chains va-t-elle façonner le commerce en et avec l'Asie ? Cet article cherche à répondre à ces questions en s’appuyant sur des données préliminaires concernant le commerce en 2022.

Une Asie plus intégrée

Nous avons comparé les performances commerciales de six États et régions d'Asie : l'ASEAN, la Chine, le Japon, la Corée du Sud, l'Inde et Taïwan. Pour le commerce intra-asiatique, nous avons examiné les échanges entre eux et avec l'Australie. Pour le commerce extra-asiatique, nous nous sommes principalement concentrés sur leurs activités commerciales avec l'UE et les États-Unis.

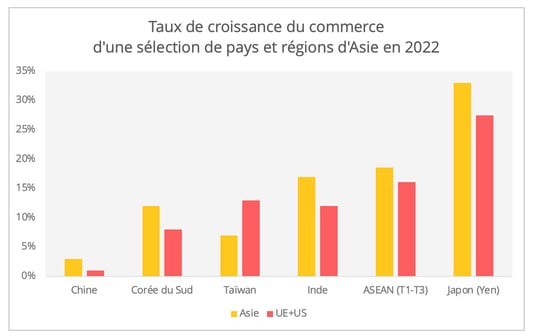

En 2022, la valeur du commerce intra-asiatique des acteurs entrant dans notre champ d’investigation a dépassé celle de leurs échanges avec les marchés de l'UE et des États-Unis, ce qui dénote une plus grande résilience du commerce intra-asiatique malgré les turbulences (graphique 1). Le volume des expéditions traduit également le dynamisme des activités commerciales intra-asiatiques. Le port du golfe de Beibu, projet phare de la Chine pour améliorer la connectivité entre la Chine et l'ASEAN, continue de connaître une croissance à deux chiffres des volumes. Il est le seul dans ce cas parmi les dix premiers ports chinois en 2022, ce qui témoigne d'une activité commerciale intense entre la Chine et l'ASEAN.

Graphique 1 - Source des données : statistiques de l’ASEAN, Douanes chinoises, ministère du commerce indien, Douanes coréennes, Bureau du commerce extérieur de Taïwan, ministère des Finances du Japon. À l'exception du Japon, dont les données sont basées sur le yen japonais, le reste est basé sur la valeur du dollar américain. Pour l'ASEAN, nous incluons le commerce intra-ASEAN dans le commerce intra-asiatique.

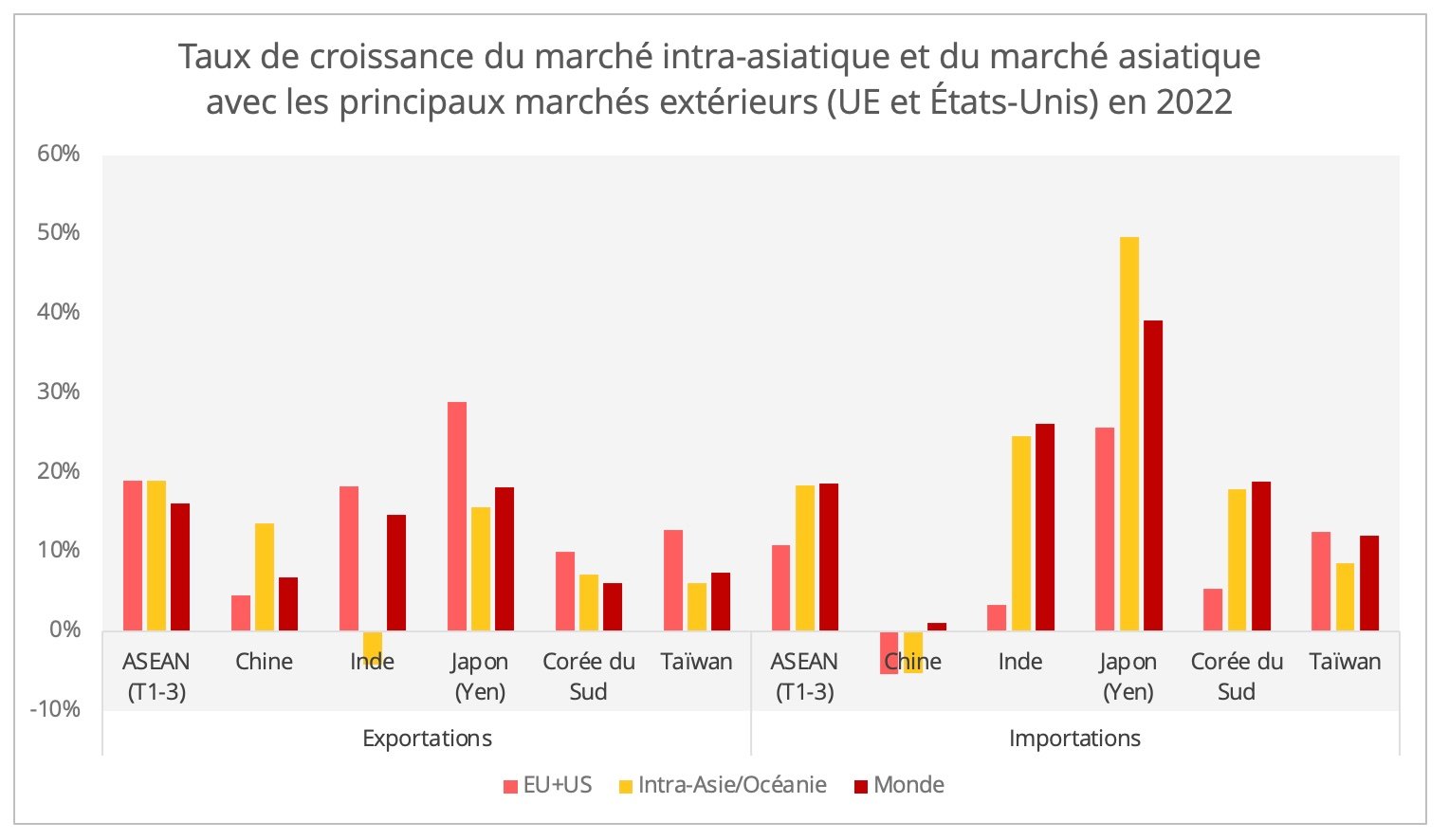

Si l'on détaille les flux commerciaux, on constate que la croissance des exportations asiatiques vers leurs principaux marchés extérieurs, à savoir l'UE et les États-Unis, a dépassé celle du commerce avec l’ensemble du monde (graphique 2). Pour les pays et régions étudiés, les exportations vers des marchés autres que l'UE et les États-Unis ont à l’inverse été inférieures au taux de croissance des exportations totales, ce qui suggère que les deux économies occidentales restent les principaux débouchés de l'Asie.

En ce qui concerne les importations, le taux de croissance des flux intra-asiatiques (à l'exception de Taïwan) a dépassé celui des importations en provenance de l'UE et des États-Unis, mais aucun des pays analysés n'a enregistré une croissance des importations intra-régionales supérieure à celle du taux de croissance global de ses importations en 2022. Cela pourrait être attribué à la flambée des prix de l'énergie.

Graphique 2 - Source des données : statistiques de l’ASEAN, Douanes chinoises, ministère du commerce indien, Douanes coréennes, Bureau du commerce extérieur de Taïwan, ministère des Finances du Japon. À l'exception du Japon, dont les données sont basées sur le yen japonais, le reste est basé sur la valeur du dollar américain. Le taux de croissance très élevé des importations japonaises est également dû à la dépréciation du yen japonais.

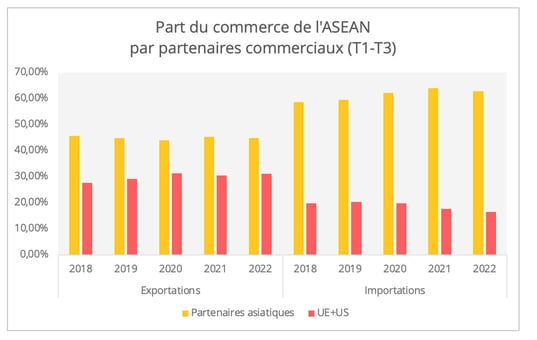

Les chiffres ci-dessus s'inscrivent dans une tendance à long terme d'intégration de l'Asie dans les chaînes de valeur mondiales et d'accentuation de sa position de centre manufacturier mondial. Au cours des cinq dernières années, la part de l'UE et des États-Unis dans les exportations de l'ASEAN a augmenté et la part des pays asiatiques dans les importations totales de l'ASEAN s'est accrue[1] (graphique 3). Si la demande extérieure est évidemment à l'origine des exportations interrégionales, il est intéressant d’essayer de cerner parallèlement les éléments qui ont contribué à la hausse des importations intra-asiatiques.

Graphique 3 - Source des données : Statistiques de l'ASEAN

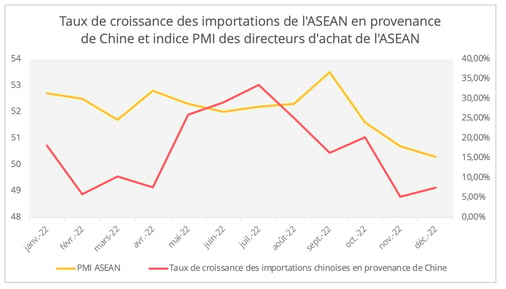

Les recherches et les données commerciales récentes suggèrent que la demande extérieure stimule le commerce régional intra-asiatique. Selon la Banque asiatique de développement, les importations intra-asiatiques sont davantage liées aux activités industrielles qu'à la demande des consommateurs (graphique 4). La position dominante du commerce des biens intermédiaires entre les pays asiatiques vient également étayer nos hypothèses. Selon les données de l'OCDE, en 2021, les biens intermédiaires représentaient environ 60 à 70% du commerce intra-asiatique. Au Vietnam, par exemple, au mois de janvier 2023, 93% des importations étaient des matériaux de production, selon les douanes vietnamiennes. Cependant, si l'économie intra-asiatique est orientée vers l'exportation, on peut alors se demander ce qui a rendu le commerce intra-asiatique plus résilient lorsque la demande extérieure était faible.

Graphique 4 - Source des données : Douanes chinoises ; indice manufacturier S&P Global ASEAN

Un commerce de biens intermédiaires plus résilient

L’une des explications pourrait être la relative stabilité de la demande externe de biens intermédiaires et de biens d'équipement asiatiques, qui aurait permis d’atténuer dans une certaine mesure l’impact du ralentissement économique global sur le commerce intra-asiatique. Pour illustrer cette hypothèse, examinons le commerce entre l'UE et l'Asie[2].

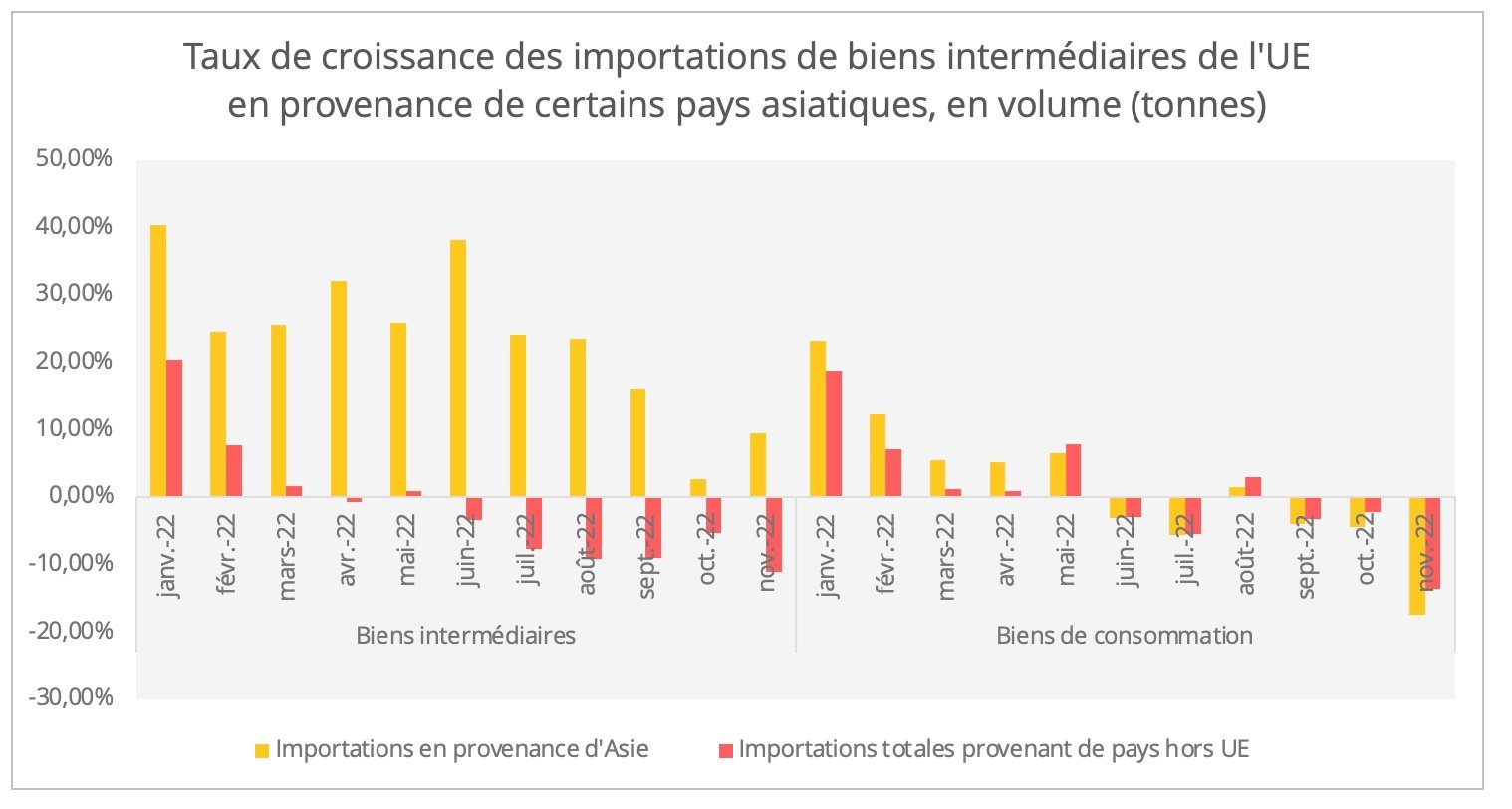

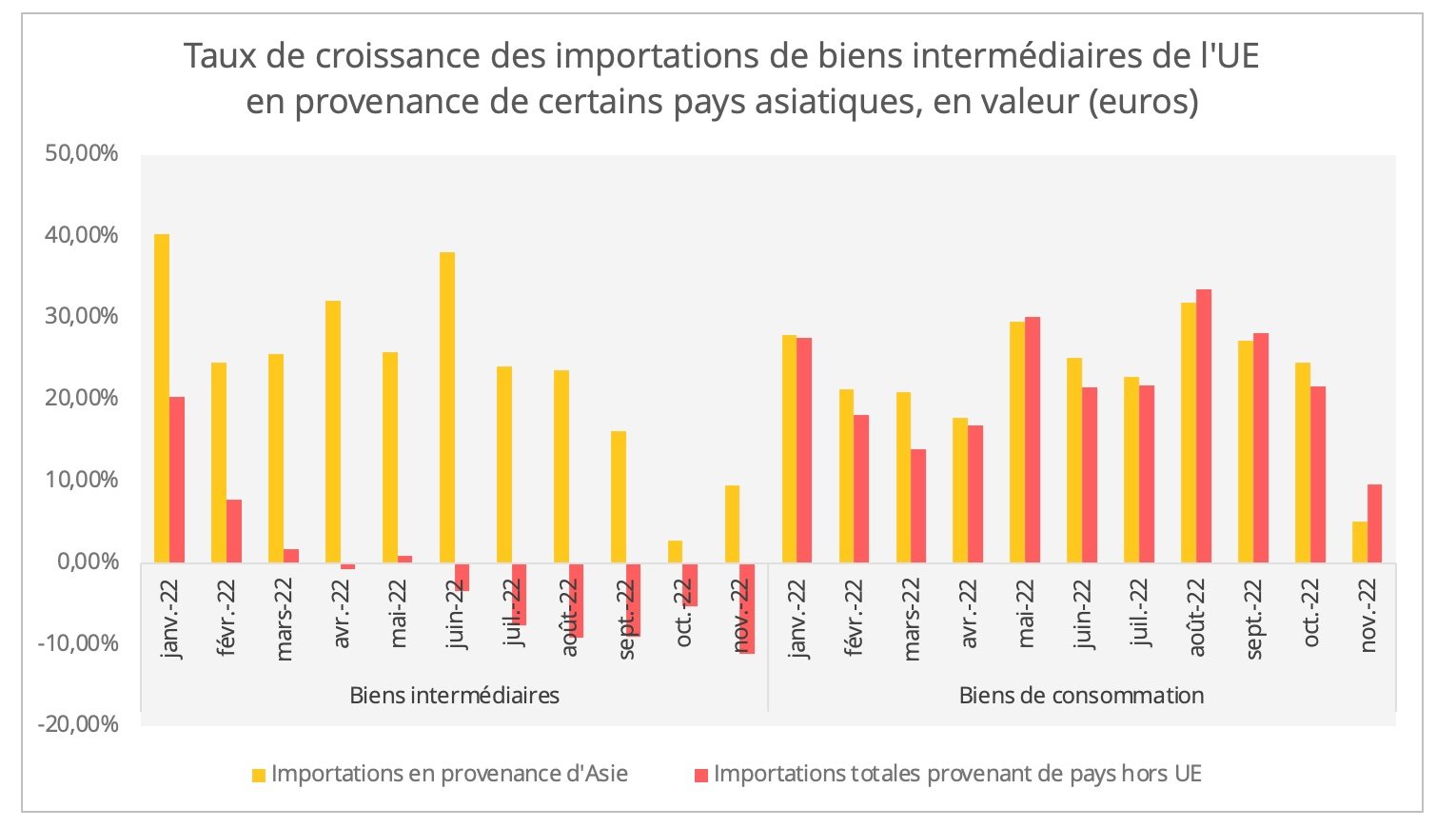

Malgré la morosité de la demande au second semestre 2022, les importations européennes de biens intermédiaires en provenance d'Asie se sont avérées relativement résistantes par rapport aux produits de consommation (à l'exclusion des produits énergétiques et alimentaires), tant en volume qu'en valeur (graphiques 5 et 6)[3]. Ce phénomène pourrait être dû au fait que les entreprises européennes ont réajusté leurs stratégies en matière de supply chain pour faire face à la crise énergétique aiguë, en important d’Asie certains produits industriels à plus forte intensité énergétique.

Graphique 5 - Source des données : Eurostat. L'Asie comprend la Chine, le Japon, la Corée du Sud, l'ASEAN, Taïwan et l'Inde.

Graphique 6 - Source des données : Eurostat

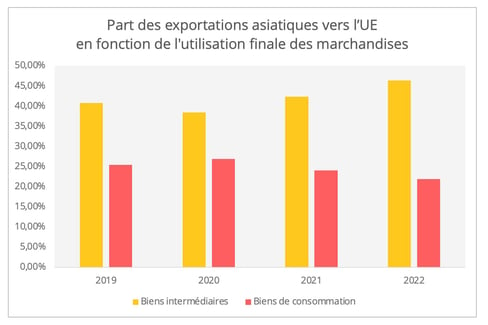

En outre, le fait que les biens industriels (biens intermédiaires et biens d'équipement) représentaient déjà plus de 70% des importations de l'UE en provenance d'Asie a atténué les effets de la forte baisse du commerce des biens de consommation[4]. Bien que l'UE ne s'approvisionne qu'à hauteur d'un quart environ en biens intermédiaires en provenance d'Asie, ceux-ci représentaient 46 % des exportations totales vers l’UE en 2022 pour les pays asiatiques étudiés dans notre enquête. Cette situation contraste avec celle des biens de consommation : en 2022, l'Asie a fourni plus de la moitié des importations totales de l'UE dans ce secteur. Mais seulement 22% des exportations asiatiques vers l'UE en 2022 (en valeur) ont été tirées par la demande de biens de consommation (graphique 7).

Par ailleurs, même si l'intégration économique asiatique actuelle est davantage alimentée par la demande extérieure, le potentiel du marché asiatique émergent, tel que celui de l'ASEAN et l'Inde, ne doit pas être négligé. Dans ces zones, la courbe d’évolution de la confiance des consommateurs est plutôt plate, alors que l’on constate une chute brutale en Europe ou en Amérique du Nord. Par exemple, en Inde, la confiance des consommateurs continue à se redresser en 2022, après avoir atteint son niveau le plus bas en 2021.

Graphique 7 : Source des données : Eurostat

Diversification de la supply chain et commerce en et avec l'Asie

Selon la CNUCED, la valeur du commerce mondial pourrait avoir atteint un niveau record de 32 000 milliards USD en 2022. Toutefois, compte tenu des incertitudes économiques et géopolitiques persistantes, il est peu probable que cette dynamique se maintienne en 2023.

En ce qui concerne le commerce avec l'Asie, il convient de prendre spécifiquement en compte le mouvement de diversification des chaînes d'approvisionnement. En 2022, les entreprises étrangères ayant une empreinte économique en Chine ont consolidé une stratégie duale : d'une part, la localisation des activités de fabrication en Chine pour le marché chinois et, d'autre part, la diversification de leur chaîne d'approvisionnement en dehors de Chine. La récente enquête sur la confiance des entreprises réalisée par la Chambre de commerce allemande en Chine indique que 45% des entreprises allemandes interrogées comptant plus de 250 employés envisagent de diversifier leur chaîne d'approvisionnement en dehors de la Chine. Si tel est le cas, comment la mise en œuvre d'une telle stratégie duale peut-elle affecter le commerce avec et au sein de l'Asie ?

- Des trajectoires différentes entre les États-Unis et l'UE

L'ASEAN et l'Inde figurent parmi les options de diversification les plus prometteuses. On peut donc imaginer un développement dynamique des activités commerciales extra-asiatiques entre ces pays et les marchés européens ou nord-américains, tant pour les biens de consommation que pour les biens intermédiaires. On peut notamment observer actuellement quelques signes de reprise des activités manufacturières et de la confiance des consommateurs dans ces deux zones[5] .

Néanmoins, leurs échanges avec l'UE et les États-Unis peuvent suivre des schémas différents. Dans un précédent article, nous avons montré, du côté des États-Unis, une tendance forte à remplacer les approvisionnements chinois par des sources alternatives, qui peuvent être des pays de l'ASEAN ou des pays plus proches des États-Unis. En revanche, l'UE introduit plutôt des fournisseurs alternatifs en sus des approvisionnements chinois. Ce modèle commercial est en phase avec les approches politiques en matière de commerce. La différence pourrait devenir encore plus flagrante avec la politique de soutien très ferme à la réindustrialisation et au friend-shoring désormais prônée aux États-Unis. Par exemple, le plan américain de réduction de l'inflation incite les constructeurs automobiles à implanter localement leur production (Audi étant le dernier exemple en date). Ils bénéficient ainsi des avantages fiscaux accordés aux VE assemblés en Amérique du Nord, ce qui leur permet d'être compétitifs sur le marché américain.

- Le rôle central de la Chine en tant que fournisseur de biens intermédiaires en Asie

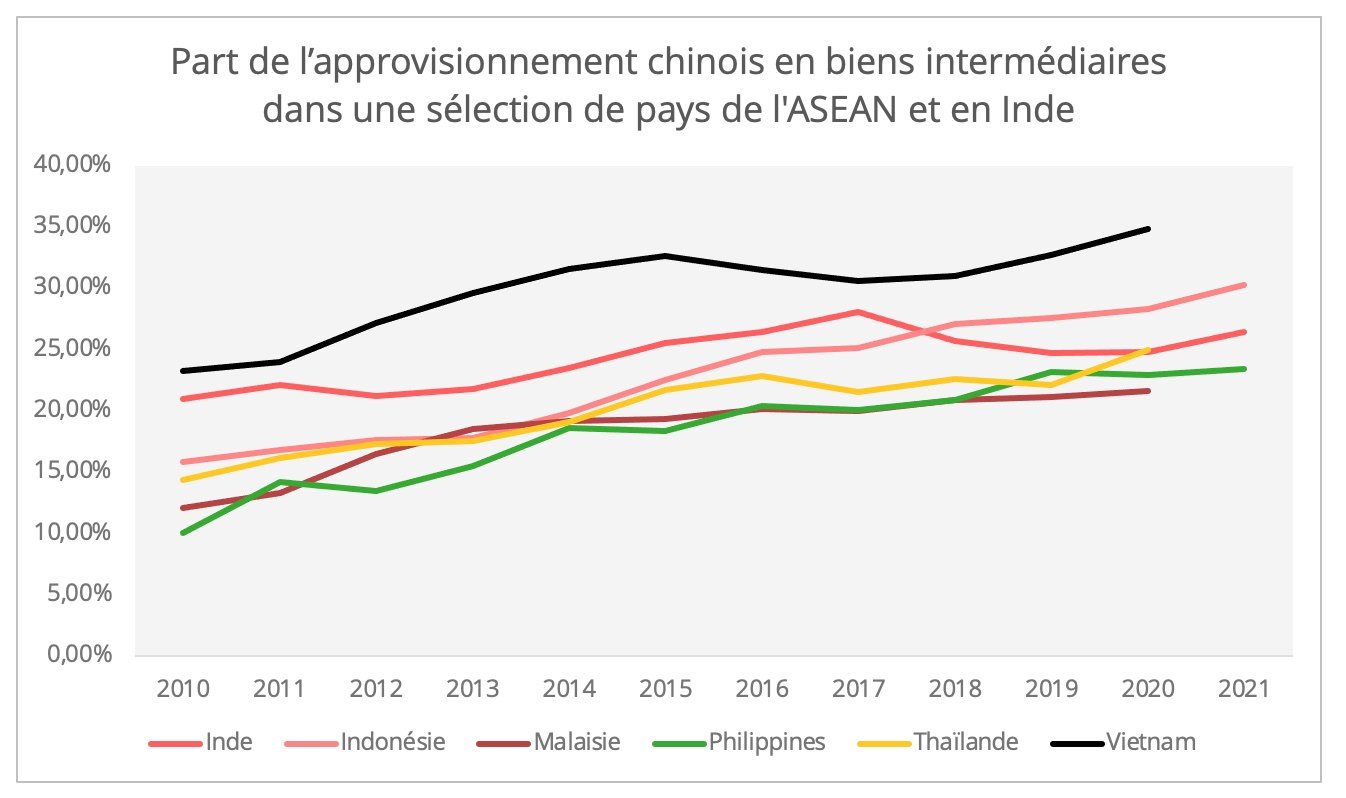

Bien entendu, l'un des obstacles à la diversification de la chaîne d'approvisionnement est la position dominante de la Chine en tant que fournisseur de biens intermédiaires aux pays asiatiques, en particulier ceux dont les activités manufacturières se situent davantage en aval (assemblage), comme l'ASEAN et l'Inde (graphique 8). En 2022, les exportations de la Chine vers ces deux pays ont augmenté de 17% et 21%, respectivement, ce qui est bien supérieur au taux de croissance annuel de son commerce.

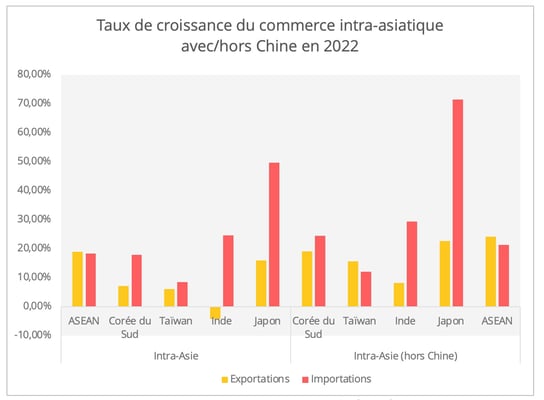

Il faut savoir qu'en 2022, le commerce intra-asiatique hors Chine a présenté un taux de croissance beaucoup plus fort que celui incluant la Chine, ce qui pourrait s'expliquer par la politique Zéro Covid (graphique 9). Avec l'entrée de la Chine dans la phase post-Zéro Covid, on constate en février 2023 un rebond dans les activités manufacturières chinoises (PMI > 50), pour la première fois au cours des sept derniers mois. L'augmentation des nouvelles commandes à l’exportation pourrait également se traduire par une croissance du commerce intra-asiatique.

Malgré ce revirement de la Chine dans sa politique zéro Covid en fin d’année dernière, les entreprises étrangères sont supposées poursuivre leurs efforts pour mettre en place de nouveaux schémas de chaîne d'approvisionnement en dehors de la Chine. Toutefois, ce processus peut se révéler assez long. En particulier, les perspectives économiques mondiales sombres en 2023 peuvent entraver les projets d'investissements directs étrangers, ralentissant ainsi le processus de diversification.

Graphique 8 - Source des données : Données sur l'utilisation finale de l'OCDE

Graphique 9 - Source des données : statistiques de l’ASEAN, Douanes chinoises, ministère du commerce indien, Douanes coréennes, Bureau du commerce extérieur de Taïwan, ministère des Finances du Japon. À l'exception du Japon, dont les données sont basées sur le yen japonais, le reste est basé sur la valeur du dollar américain.

[1] Les principaux partenaires extra-asiatiques sont l'UE et les États-Unis. Les principaux partenaires asiatiques sont la Chine continentale, Taïwan, la Corée du Sud, le Japon, l'Inde, l'Australie et l'ASEAN.

[2] Le commerce entre l'UE et l'Asie est choisi ici comme pour des questions de disponibilité des données.

[3] Les données relatives aux biens intermédiaires et aux biens de consommation sont basées sur la catégorisation BEC. Comme nous nous concentrons sur l'industrie manufacturière, nous avons exclu les produits des secteurs de l'alimentation et de l'énergie. Les biens intermédiaires font référence aux codes : 21*, 22*, 42* et 53*. Pour les biens de consommation, nous avons inclus les codes 510, 522, 61*, 62*, et 63*.

[4] Ces chiffres sont basés sur les données d'Eurostat.

[5] Pour plus de détails, consulter les indices PMI pour l’UE et pour les États-Unis.