La diversification de l’approvisionnement au profit de sites de production situés en dehors de la Chine est devenue une priorité pour les directions supply chain, encore renforcée par la pandémie. Toutefois, le degré de diversification est très différent entre les États-Unis et l’Union européenne.

La pandémie a sans aucun doute favorisé la montée en puissance du concept "Chine+1", qui se définit comme la diversification de la chaîne d’approvisionnement au profit de sites de production en dehors de la Chine. Cet article donnera un aperçu des modèles de diversification que l'on constate en Europe et aux États-Unis.

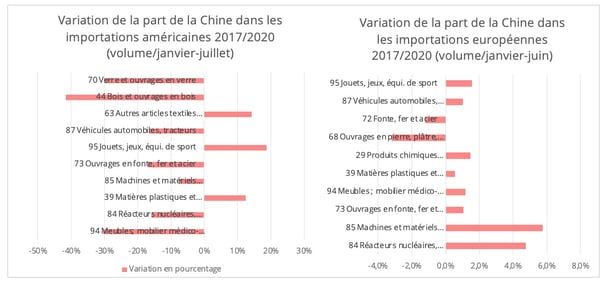

Alors que la liste des dix premiers produits en volume (tonnes) importés par l’UE et les États-Unis en provenance de Chine est assez similaire (graphiques 1 & 2), le degré de diversification est tout à fait différent.

Graphique 1 - Source des données: US Census Bureau ; Graphique 2: Source de données : Eurostat

Dans le cas des États-Unis, le détournement des échanges, en raison des droits de douane supplémentaires imposés aux produits chinois, est significatif. Seules trois catégories du Top 10 affichent une augmentation, et l'une d'entre elles, la catégorie des "autres articles textiles" (code SH 63), doit sa croissance aux importations américaines d’équipements de protection individuelle en raison de la pandémie.

La diversification est beaucoup moins importante dans l’UE. À première vue, en comparant les premiers semestres de 2017 et de 2020, il semble même y avoir une plus grande dépendance européenne à l’égard de l’offre chinoise, et non une diversification (graphique 2). La part de la Chine dans les importations totales de l’UE (entre pays de l'UE et avec les pays tiers) s'est accrue dans 8 des 10 premières catégories de produits. Le repli de la part de la Chine dans le secteur sidérurgique résulte quant à lui des mesures antidumping imposées par l’UE aux produits sidérurgiques manufacturés chinois, la Turquie occupant désormais la première place parmi les fournisseurs d’acier laminé à plat de l’Europe.

Les secteurs et les pays concernés

Si le niveau de diversification varie, les options géographiques sont similaires. L'Europe comme les États-Unis privilégient un sourcing alternatif en provenance de pays proches de la Chine et de l’Asie du Sud-Est.

On constate notamment cette tendance pour des produits tels que la verrerie, la céramique, les chaussures et les vêtements. Pour les deux premiers produits, les expéditions en provenance de l’Inde et des pays européens augmentent dans les deux cas [1]. En ce qui concerne les chaussures et les vêtements, ils sont parmi les premiers secteurs à avoir déplacé les activités manufacturières en dehors de la Chine vers l’Asie du Sud-Est et du Sud. Toutefois, beaucoup sont dépendants de l’approvisionnement chinois en matières premières.

> États-Unis

La diversification est incontestablement variable selon les secteurs et les pays. La part de l’Asie du Sud-Est dans les importations américaines de machines électroniques est passée de 15 % en 2017, avant la guerre commerciale, à 29 % en 2020. La diversification de la Chine vers le Mexique dans le secteur automobile est également perceptible. Si l’on compare 2017 et 2020, les volumes d’importations américaines (tonnes) de produits automobiles en provenance du Mexique ont augmenté de plus d’un tiers.

> UE

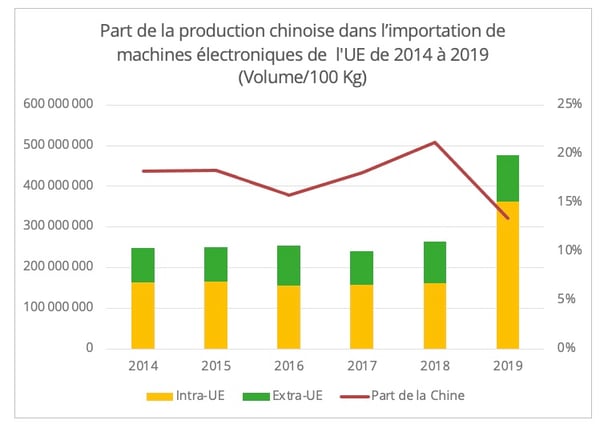

Contrairement aux États-Unis, il n’y a pas de signes de diversification dans le secteur des machines jusqu’à présent. Toutefois, on pourrait voir cette tendance émerger dans la fabrication de machines électroniques. En 2019, il y a eu une augmentation soudaine de l’offre intra-européenne, principalement en provenance d’Irlande. La part de la Chine dans cette catégorie est passée de 20% à 13% (graphique 3) en 2019. La diversification se manifeste aussi au niveau des importations extra-européennes. Au premier semestre 2020, la part des circuits électroniques intégrés fabriqués en Malaisie a considérablement augmenté, passant de 2,6% en 2019 à 7,5% en 2020. Une période d'observation plus longue sera nécessaire pour déterminer s’il s’agit d’une tendance à long terme ou d’un mouvement temporaire en raison du Brexit ou de la pandémie. Néanmoins, l'accord de libre-échange UE-Vietnam qui est récemment entré en vigueur pourrait également ajouter à la tendance à la diversification, puisque le Vietnam représente environ un tiers des importations de téléphones mobiles de l’UE.

Perspectives alternatives

Selon une enquête réalisée par l’UBS auprès des directeurs financiers d’entreprises américaines publiée en août 2020, 76 % des personnes interrogées ont exprimé l’intention de déplacer leurs usines hors de Chine. Les secteurs de la santé, des produits de consommation de base et de la technologie sont ceux qui manifestent le plus grand intérêt pour le déplacement des sites de production. En dehors du cas de figure de la relocalisation, le Japon, le Vietnam, la Corée et Taiwan sont probablement les pays qui bénéficieront le plus de cette tendance.

Le contraste est net avec l'Europe. Selon une enquête menée par la Chambre de commerce européenne en Chine, seulement 11 % des répondants envisagent de quitter la Chine. Les pays de l’Europe de l’Est (27 %) et l’Asie du Sud-Est (22%) seraient alors les destinations privilégiées. Il ne fait aucun doute que cette situation changera car l’enquête a été menée avant la pandémie. Pourtant, le rapport souligne que de nombreuses entreprises européennes sont "en Chine, pour la Chine", et ne se contentent pas d'exporter vers l'Europe. Dans ces conditions, définir les moyens de servir le marché chinois joue un rôle crucial dans le développement des stratégies de diversification de ces entreprises présentes en Chine.

Graphique 3 - Source de données : Eurostat [2]

Des relations Chine-UE plus étroites en période de pandémie ?

Si la pandémie a donné un nouvel élan au concept "Chine + 1", le volume des importations européennes en provenance de Chine raconte une histoire quelque peu différente.

D'une part, les options alternatives à l'approvisionnement en Chine restent plutôt limitées dans le contexte des mesures d'endiguement de la pandémie. La reprise rapide de l'activité manufacturière en Chine lui a permis de fournir des produits intermédiaires industriels et des biens de consommation en Europe.

D'autre part, la diversification de la supply chain est à la fois coûteuse et chronophage. Le mouvement existe, mais il faudra du temps pour qu'il se manifeste de façon plus prononcée. Selon un rapport de l'Institut économique polonais, la Pologne pourrait y gagner jusqu'à 1,87% de croissance de la valeur ajoutée.

À long terme, outre la volonté de garantir la résilience de la supply chain, la volonté politique peut également pousser à la diversification dans des secteurs spécifiques d'importance stratégique, tels que le secteur de la santé et des domaines essentiels à l'objectif de neutralité climatique de l'UE. Suite à la nouvelle politique industrielle publiée en mars, il est probable que nous observerons un soutien politique en faveur de la relocalisation et du nearshoring afin de construire une supply chain paneuropéenne dans les industries de la fabrication de batteries, de l'automobile électrique et de la pharmacie.

Impact sur les flux de transport

La diversification de la supply chain affectera bien entendu les grands corridors de transport. Si les flux en provenance de Chine restent dominants sur les voies Asie-Europe et trans-pacifiques, certains changements progressifs sont observables.

> États-Unis

La diversification, avec davantage de produits en provenance d'Asie du Sud-Est, a contribué à une part plus importante des flux de transport d'Asie vers la côte ouest, principalement vers les ports de Long Beach et Los Angeles. En outre, le Wall Street Journal rapporte une croissance des expéditions d'Asie du Sud-Est vers les ports de la côte est. Les expéditions depuis l'Asie du Sud-Est ouvrent la possibilité d'un passage par l'Europe sur les routes vers la côte est. Cette tendance est particulièrement marquée dans le port de Newark.

Selon les données américaines sur le transport transfrontalier, comparant les sept premiers mois de 2020 et 2017, le volume des expéditions par route du Mexique vers les États-Unis a augmenté de 32%, principalement via Port Laredo au Texas. La croissance atteint encore 8% sur les sept premiers mois de 2020, malgré les perturbations logistiques liées à la pandémie. On note également une augmentation des volumes de fret maritime entrant en provenance du Mexique, principalement vers Port Everglades en Floride et Port Newark dans le New Jersey.

> UE

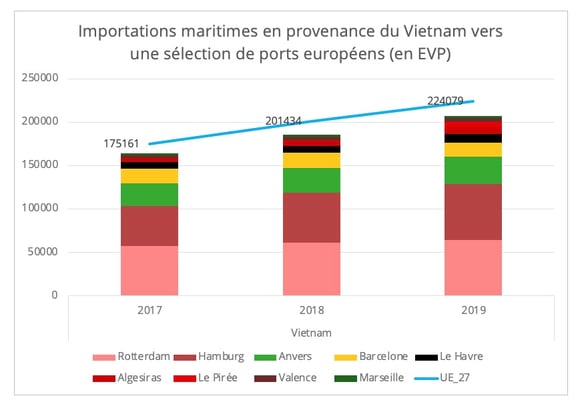

La diversification étant moins importante dans le cas de l'Europe que dans celui des États-Unis, les changements dans le transport sont également moins visibles. Comme aux États-Unis, les flux de marchandises en provenance des pays d'Asie du Sud-Est augmentent, en particulier du Vietnam (graphique 4) vers les trois principaux ports européens, Rotterdam, Hambourg et Anvers. En 2019, les flux de transport conteneurisé entre le Vietnam et Hambourg ont progressé de 15% ainsi que les connexions directes. Pour les ports situés en Méditerranée, on observe également des hausses non négligeables du Vietnam, notamment vers le port d'Algésiras. Fait intéressant, le port du Pirée, qui a bénéficié d'importants investissements chinois, a non seulement gagné des flux entrants en provenance de Chine, mais également en provenance du Vietnam.

Graphique 4 - Source des données: Eurostat

En dehors du fret maritime, il peut être intéressant de garder un œil sur le futur développement du transport terrestre reliant l'Asie du Sud-Est et l'Europe. Le fret ferroviaire entre l'Asie du Nord-Est et l'Europe a gagné en popularité en raison d'une logistique perturbée par la pandémie. En 2020, Vietnam Railway Corporation a marqué son ambition de lancer cette année un service de fret ferroviaire international via la Chine vers l'Europe. Le projet n'en est toutefois qu'au stade de la planification et n'est pas prêt à accepter des expéditions régulières.

[1] Les États-Unis ont également augmenté le sourcing de l’Asie du Sud-Est pour ces catégories.

[2] Le pourcentage fait référence à la part de la Chine dans les importations totales de l'UE, y compris extra-UE et intra-UE.