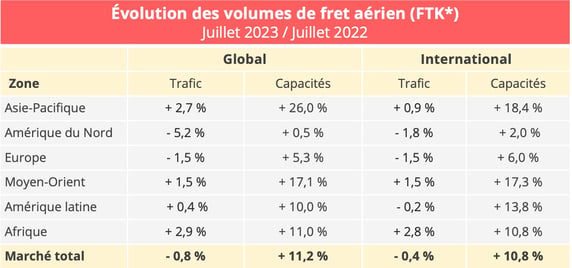

Le trafic mondial de fret aérien a diminué de 0,8 % en juillet 2023 en glissement annuel, mais a progressé de 2,7% par rapport au mois précédent. L’augmentation des capacités empêche toutefois d’enrayer la contraction des taux de fret.

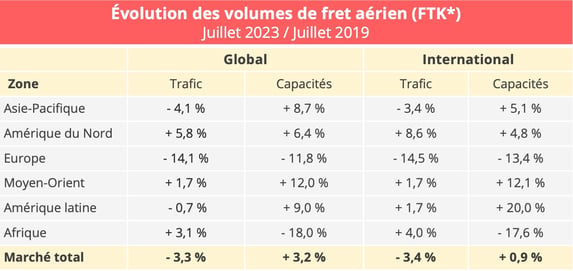

L’industrie du fret aérien a enregistré un trafic mondial de 20,7 milliards de tonnes-kilomètres au mois de juillet 2023, selon les données publiées par l'Association du transport aérien international (IATA). Ce chiffre représente une diminution de 0,8% par rapport à juillet 2022, et de 3,3% par rapport à la référence pré-pandémique de juillet 2019. Il marque aussi une progression de 2,7% par rapport au mois précédent, qui confirme un certain redressement constaté depuis février après plusieurs mois de déclin.

L’optimisme que fait naître cette tendance est temporisé par le parallèle avec l’évolution de l’offre. La capacité de fret aérien, mesurée en tonnes-kilomètres de fret disponibles, s'est établie à 49,1 milliards en juillet, soit une augmentation de 11,2 % par rapport au niveau de 2022 et de 3,2 % par rapport à juillet 2019. On constate également une progression de 1,6 point en glissement mensuel. Cela s’explique en grande partie par l’augmentation des capacités en soute (+29,3% en glissement annuel). Les compagnies aériennes ont en effet densifié leurs programmes de vols pour accompagner une demande estivale florissante du côté de l’activité passagers (+26,3% en juillet 2023 par rapport à juillet 2022).

Le différentiel d’évolution entre l’offre et la demande conduit à une dégradation du coefficient de remplissage. Celui-ci s’établit à 42,1%, en repli de 5,1 points de pourcentage par rapport à juillet 2022.

* FTK : tonnes-kilomètres de fret – Source des données : IATA - © Upply

* FTK : tonnes-kilomètres de fret – Source des données : IATA - © Upply

Le trafic international commence à retrouver des couleurs

Le trafic international reste encore en retrait par rapport à juillet 2022 (-0,4%) et juillet 2019 (-3,4%), mais quelques signaux positifs apparaissent. "L’axe Europe - Asie a enregistré une croissance de 3,2 % en glissement annuel en juillet 2023, mettant fin aux contractions annuelles observées au cours du deuxième trimestre. Le marché Moyen-Orient - Asie a quant à lui augmenté sa croissance en glissement annuel de 1,8 % en juin à 6,6 % en juillet. Enfin, le corridor Afrique - Asie a connu la plus forte amélioration en termes de trafic international en juillet, enregistrant une croissance à deux chiffres de 10,3 % en glissement annuel, après une contraction annuelle en juin", détaille l’IATA.

Le rebond constaté sur ces différents axes a permis aux compagnies aériennes de la région Asie-Pacifique d’enregistrer leur premier mois de croissance depuis mars 2022, avec une progression de 0,9% du trafic international en glissement annuel. Cette tendance a également bénéficié aux compagnies d'Afrique et du Moyen-Orient, qui ont respectivement enregistré une croissance annuelle de 1,5 % et 2,8 % en juillet.

La situation reste plus difficile sur certains axes. Le marché Amérique du Nord - Europe a enregistré une baisse de 4,3% en juillet en glissement annuel, témoignant d’une légère dégradation par rapport au mois précédent. De même, le marché intra-européen s'est contracté de 5,1 % en juillet. Enfin, le corridor Asie - Amérique du Nord affiche toujours une baisse de 3,5 % en juillet, tout en montrant des signes d’amélioration puisque la contraction atteignait 7,7 % en juin en glissement annuel. En conséquence, les compagnies aériennes d'Amérique du Nord et d'Europe subissent toujours un déclin du trafic cargo en juillet, à hauteur de 1,8 % et 1,5 %, respectivement, par rapport à juillet 2022.

Une baisse toujours significative des taux de fret

L’accroissement de l’offre, parallèlement à la contraction de la demande, induit logiquement une poursuite du mouvement de diminution des taux de fret, plus ou moins prononcé selon les axes. Toutefois, les recettes unitaires restent encore 35,4% au-dessus des niveaux de 2019, précise l’IATA.

Source : Upply

Des indicateurs économiques défavorables

Si l’érosion du trafic de fret aérien se calme mois après mois, il faut interpréter avec prudence cette tendance positive car elle s’explique aussi par un effet de base. La demande a en effet connu un déclin particulièrement marqué au deuxième semestre 2022. De plus, les indicateurs économiques permettant d’évaluer les perspectives de l’industrie du fret aérien n’incitent guère à l’optimisme.

En juillet, l'indice des directeurs d'achat de la production manufacturière (49,0) et l'indice des nouvelles commandes à l'exportation (46,4) étaient tous deux inférieurs au seuil de 50, ce qui témoigne d’un déclin de la production manufacturière et des exportations mondiales. L'indice PMI des nouvelles exportations aux États-Unis était de 48,7, malgré une amélioration de 3,7 points par rapport à juin. Tendance plus inquiétante encore, cet indice est passé sous la barre des 50 en Chine, à 46,1 en juillet, après être resté légèrement supérieur à 50 au cours du deuxième trimestre 2023. "L'affaiblissement des performances économiques de la Chine est une évolution préoccupante qui pourrait avoir un impact à la fois sur l'économie mondiale et sur l'industrie du fret aérien", redoute l’IATA. Enfin, l'Europe a enregistré le PMI des commandes à l'exportation le plus bas à 40,5 en juillet. La faiblesse de la demande se reflète aussi dans les chiffres du commerce mondial, qui s'est contracté pour le troisième mois consécutif en juin (- 2,5 % en glissement annuel).

Sur le front de l’inflation, la situation n’est pas non plus stabilisée. La croissance annuelle de l’indice des prix à la consommation (IPC) a poursuivi sa baisse dans l’Union européenne, avec une inflation à 6,1 % en juillet (- 0,3 point par rapport à juin). En revanche, l’inflation aux États-Unis s’est accélérée pour la première fois depuis 13 mois, passant de 3,1 % en juin à 3,3 % en juillet. En Chine, les prix à la consommation et à la production ont chuté, suggérant une possible tendance déflationniste dans l'économie. La reprise espérée au lendemain de l’abandon de la politique Zéro Covid n’a pas eu lieu dans les proportions attendues. Ce n’est évidemment pas une bonne nouvelle à l’approche de la peak season, déjà menacée par la faiblesse de la demande occidentale. L’industrie du fret aérien pourrait bien connaître une "haute saison" plutôt morne, pour la deuxième année consécutive.