La diversification des sources d’approvisionnement devient une réalité tangible, qui entraîne une transformation profonde des chaînes logistiques, pour les produits finis mais aussi pour les biens intermédiaires.

La diversification de la chaîne d'approvisionnement produit deux effets majeurs. D’une part, elle élargit les échanges entre les marchés occidentaux et les pays émergents. D’autre part, elle entraîne également une amplification des flux de biens industriels chinois à destination des pays vers lesquels l’activité de production est réorientée, tels que l'ASEAN, l'Inde, le Mexique et les pays d'Europe centrale et orientale (PECO). En 2022, la contribution de la Chine aux importations de biens intermédiaires du Mexique et de l'ASEAN a cependant été freinée par la politique Zéro Covid en vigueur à l'époque. Quelle est la situation neuf mois après la réouverture du pays ? Cet article explore ce sujet, en se concentrant principalement sur les échanges de biens industriels de la Chine avec trois entités : le Mexique, l'ASEAN et les PECO.

Un développement hétérogène

Globalement, les données récentes du commerce mondial montrent une évolution hétérogène parmi les groupes de pays étudiés au cours du premier semestre 2023. Les pays d'Europe centrale et orientale ont été la seule entité à enregistrer une progression continue des importations en valeur de biens intermédiaires chinois et du poids de la Chine dans les importations totales de ce type de biens (graphique 1).

Graphique 1 - Source des données : Eurostat (1)

La position de la Chine en tant que fournisseur de biens intermédiaires du Mexique s'est en revanche dégradée depuis le second semestre 2022. Malgré une reprise modérée au deuxième trimestre 2023, elle reste bien inférieure aux niveaux atteints en 2021 et 2020. Les importations mexicaines de biens intermédiaires chinois en valeur ont également chuté de 10% au cours des sept premiers mois de 2023, plus fortement que la baisse globale des importations de biens intermédiaires du Mexique qui s’est limitée à -3% (graphique 2).

Graphique 2 - Source des données : Bureau des statistiques du Mexique

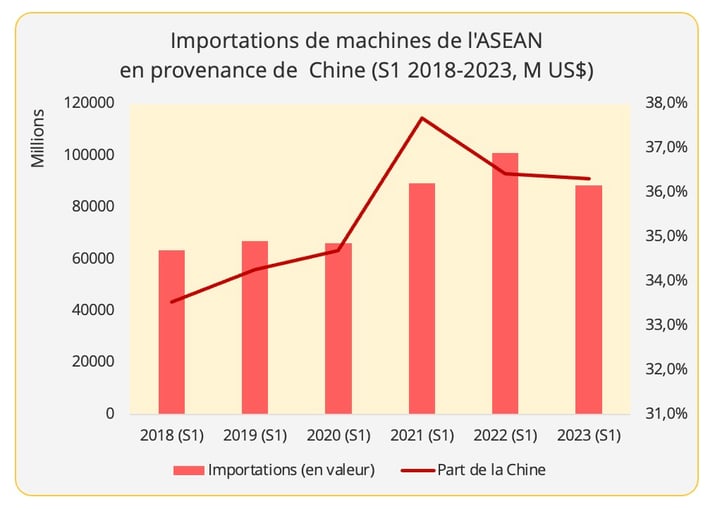

Concernant le commerce Chine-ASEAN, aucune donnée récente n’est disponible pour les biens intermédiaires. Nous avons donc choisi de nous focaliser sur le commerce des biens d'équipement. Cette catégorie représente environ 45 % des importations totales de l'ASEAN en provenance de Chine et se compose principalement de biens intermédiaires destinés à la production orientée vers l'exportation en dehors de l'Asie. Au cours des six premiers mois de 2023, la part de la Chine dans cette catégorie ne s'est pas redressée par rapport à la baisse enregistrée durant la même période en 2022. Les importations de machines de l'ASEAN en provenance de Chine ont diminué de 12 % en valeur, en ligne avec la baisse de 12 % des importations totales de machines de l'ASEAN en provenance des pays hors ASEAN (graphique 3).

Graphique 3 - Source des données : ASEAN Stats

Des échanges renforcés avec l'UE

Dans le même temps, le Mexique et l'ASEAN ont augmenté leurs approvisionnements en biens intermédiaires auprès de l'UE.

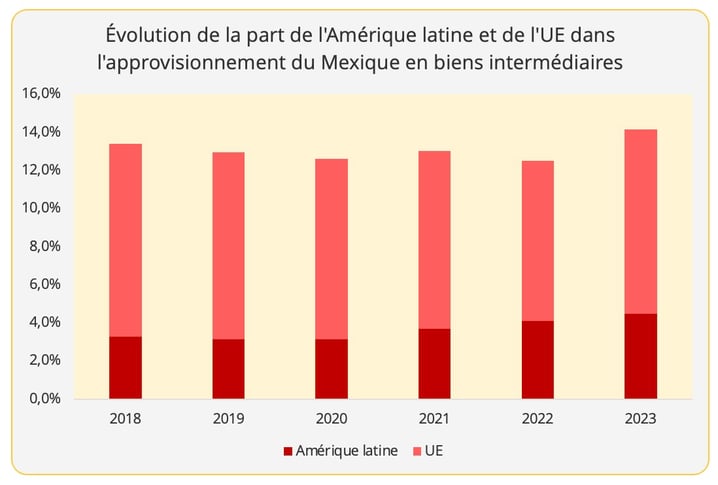

Plus précisément, le Mexique a accru ses approvisionnements en provenance de l'UE et du Brésil, tandis que les importations en provenance de ses deux principaux fournisseurs, les États-Unis et la Chine, ont diminué (graphique 4). La part de l'UE dans les importations totales de biens intermédiaires du Mexique est repartie à la hausse après avoir chuté pendant cinq années consécutives. Elle reste cependant inférieure au niveau pré-pandémique.

Graphique 4 - Bureau des statistiques du Mexique

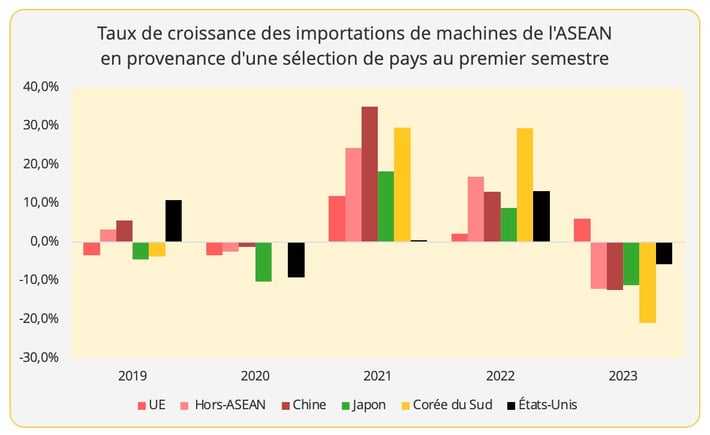

L'ASEAN a également connu une augmentation des importations de machines européennes au cours du premier semestre 2023. Une tendance qui va à l'encontre des performances commerciales globales de l'ASEAN dans cette catégorie de produit (graphique 5). L'UE a augmenté de plus de 1 % sa part dans les importations totales de machines de l'ASEAN, atteignant ainsi une part de plus de 7% en 2023.

Cette progression ne concerne pas tous les pays de l'ASEAN. La montée en puissance de l'UE (tant en valeur qu'en volume) a été principalement perceptible dans les importations thaïlandaises, indonésiennes et singapouriennes. La croissance en Indonésie et en Thaïlande pourrait être associée à l'industrie automobile. En effet, la Thaïlande est le centre régional de la construction automobile et l'Indonésie possède de riches réserves de nickel, un matériau essentiel pour les batteries des véhicules électriques. D’ailleurs, le secteur automobile est un autre domaine dans lequel les exportations européennes vers l'ASEAN ont augmenté au cours de cette période.

Graphique 5 - Source des données : ASEAN Stats

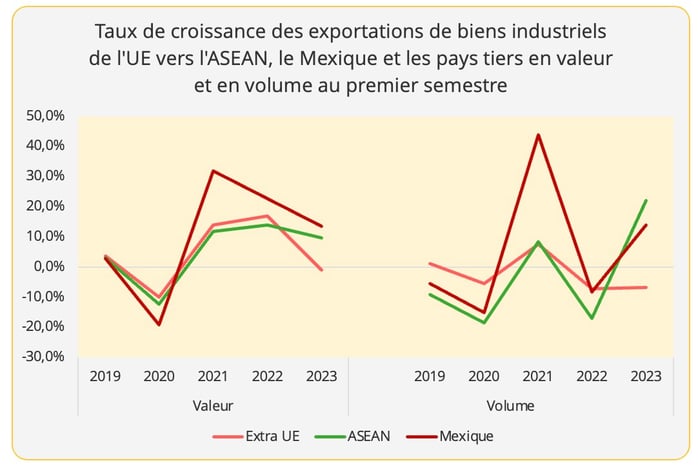

L'augmentation des exportations de l'UE vers le Mexique et l'ASEAN n’est pas synonyme de reprise globale pour le commerce de l'UE. En effet, les exportations de biens intermédiaires de l'UE vers les pays tiers restent faibles au premier semestre 2023. Les exportations en valeur et en volume ont respectivement diminué de 1% et 7% (graphique 6).

Graphique 6 - Source des données : Eurostat

Enfin, il convient de souligner que la hausse des importations de biens intermédiaires en provenance de l'UE n’a pas concerné les PECO. L'approvisionnement intra-UE des PECO a chuté, en valeur et en volume, au cours du premier semestre 2023 (graphique 7).

Graphique 7 - Source des données : Eurostat

Des variations multi-factorielles

La croissance positive des exportations européennes de biens intermédiaires vers l'ASEAN et le Mexique ne signifie pas nécessairement que l'UE se substitue à la Chine dans ces pays, car les schémas des échanges de la Chine et de l'UE sont assez différents. Par conséquent, les transformations du commerce du Mexique et de l'ASEAN avec la Chine et l'UE résultent d’une conjonction d’événements. Nous présentons ici certaines explications possibles.

- Barrières réglementaires américaines et exportations chinoises

L'une des principales différences entre les trois entités étudiées réside dans le fait que le Mexique et l'ASEAN servent davantage à la diversification de la chaîne d'approvisionnement des États-Unis, tandis que les PECO sont principalement orientés vers la diversification de l'UE. Cette variation peut être liée aux réglementations différentes appliquées par les États-Unis et l'UE vis-à-vis des produits chinois.

Le Mexique et l'ASEAN constituent les premiers choix de délocalisation des entreprises chinoises pour contourner les barrières commerciales américaines sur les produits chinois. Parmi ces deux entités, le Mexique est sans aucun doute le plus sensible aux évolutions de la réglementation américaine sur les produits chinois, dans la mesure où il est signataire de l'accord de libre-échange entre les États-Unis, le Mexique et le Canada (USMCA). En outre, la mise en œuvre de l'USMCA, la loi sur la prévention du travail forcé des Ouïghours, a interdit l'entrée aux États-Unis d'un certain nombre de machines, de matériaux utilisés dans la fabrication de panneaux solaires et de produits textiles provenant d'entités chinoises. Cette loi est entrée en vigueur en juin 2022. Un calendrier qui correspond au moment où la part de la Chine a commencé à diminuer (août 2022).

À l'avenir, certains types de biens intermédiaires chinois destinés au Mexique pourraient se heurter à davantage d’obstacles, en raison des droits de douane supplémentaires introduits temporairement par le pays (de 10 à 25 % jusqu'en 2025) sur une large gamme de produits venant de pays avec lesquels le Mexique n'a pas conclu d'accord de libre-échange. Par ailleurs, la clause de l'USMCA relative aux pays n’ayant pas une économie de marché a considérablement limité la possibilité pour le Mexique de conclure un accord de libre-échange avec la Chine.

De même, les exportations chinoises vers l'ASEAN dans le secteur de l'énergie solaire devraient être exposées à des barrières commerciales similaires l'année prochaine. Les droits de douane récemment introduits par les États-Unis à l'encontre des entreprises chinoises qui fabriquent des panneaux solaires en Asie du Sud-Est entreront en vigueur en juin 2024 et pourront atteindre 254 %.

- La montée en puissance de l’UE en tant que fournisseur

Le dynamisme des relations de l'UE avec le Mexique et l'Asie du Sud-Est pourrait être une manifestation de la priorité accordée par les entreprises européennes aux marchés d'Amérique du Nord et d'Asie, compte tenu de la reprise inégale de l’économie mondiale selon les pays et des changements réglementaires. Cette tendance se reflète aussi dans la vitalité des exportations européennes de biens d'équipement vers ces deux régions, qui sont utilisés pour fabriquer des produits - un signe de développement des activités de production.

Les constructeurs automobiles européens sont en train d'étendre leurs activités et de construire de nouvelles usines au Mexique afin d'améliorer leur compétitivité sur le marché américain de l'automobile, qui connaît une reprise vigoureuse. Dans le cadre de la loi américaine sur la réduction de l'inflation, les automobiles fabriquées en Europe ne bénéficient pas du même traitement que les véhicules assemblés au Mexique. La valeur des importations mexicaines de biens intermédiaires et de biens d'équipement européens a augmenté respectivement de 11 % et de 15 %, selon les données de l'Office mexicain des statistiques.

Les liens commerciaux pourraient être accentués par l'intensification des investissements européens dans le secteur manufacturier mexicain en 2023, qui ont déjà dépassé la valeur totale de 2022. En outre, l'UE ayant conclu un accord de libre-échange avec le Mexique, le nouveau régime de droits de douane mis en place au Mexique pourrait rendre l'approvisionnement auprès de l'UE plus attrayant.

De même, l'importance politique et le potentiel économique de la région indo-pacifique ont stimulé l'augmentation des flux d'investissements européens dans le secteur manufacturier de l'Asie du Sud-Est. Selon les statistiques de l'ASEAN, l'UE était le deuxième investisseur extérieur de l'ASEAN en 2021 et 2022, après les États-Unis.

En revanche, le coût de l'énergie durablement plus élevé qu'avant la pandémie et la contraction de la demande créent un contexte moins favorable au sourcing ou au développement de la production en Europe. Certains secteurs, comme l'industrie chimique et le secteur automobile, procèdent à des réductions d'effectifs en Europe en raison des coûts élevés ou de la faiblesse de la demande actuelle, tout en se développant sur d'autres marchés émergents, comme l'Asie du Sud-Est, l'Amérique latine ou la Chine.

En général, lorsque l’on évoque la diversification des supply chains, l’Union européenne est automatiquement considérée comme une entité à la recherche d’options de diversification, plutôt que comme une région susceptible de constituer elle-même une option de diversification (en dehors des cas de relocalisation vers des pays amis ou dans le pays d’origine). Les développements récents semblent indiquer qu'elle peut également jouer un double rôle. Mais il faudra attendre de voir si les observations actuelles se confirment pour savoir s'il s'agit d'une tendance durable.

(1) Les biens intermédiaires se réfèrent ici aux produits des codes 210, 220, 420 et 540 dans la catégorie BEC V4. Sans autre précision, toutes les données relatives aux biens intermédiaires de l'UE sont compilées sur la base de ces quatre codes.