La guerre Russie-Ukraine a radicalement modifié certains flux commerciaux entre l'UE et la Russie. Cet article examine les changements intervenus et les éventuels impacts sur le long terme.

La guerre Russie-Ukraine a des répercussions sur le commerce entre l’Union européenne et la Russie, en particulier dans certaines industries. L’analyse des données les plus récentes permet d’avoir un premier aperçu de ces changements que nous aborderons principalement sous deux angles : vers quels pays de substitution l’UE s’est-t-elle tournée pour ses approvisionnements et cette demande actuelle à court terme persistera-t-elle sur le long terme ?

Des changements en deux temps

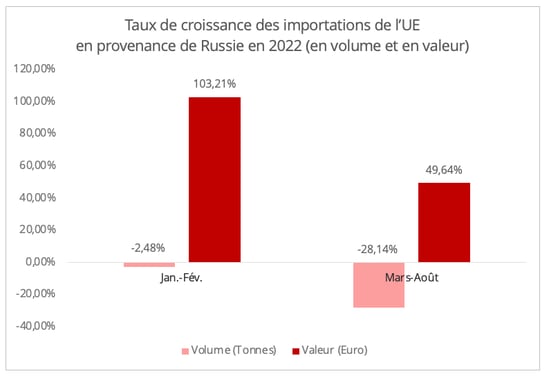

Après le déclenchement de la guerre, de mars à août 2022, les importations de l'UE en provenance de Russie ont diminué de 28% en volume (tonnes), tout en progressant de 50% en valeur, en raison de l'inflation (graphique 1). Dans cet article, nous nous concentrerons principalement sur les échanges en volume.

Graphique 1 - Source des données : Eurostat

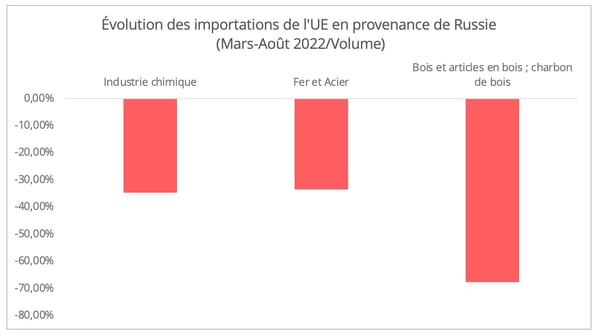

Dans le domaine de l’industrie, parmi les dix principaux produits de base importés de Russie par l'UE [1], la contraction la plus importante concerne les secteurs de l'énergie, de la chimie, du bois, ainsi que de la sidérurgie. Le secteur de l'énergie ayant déjà été largement traité dans plusieurs études, notre présent article se focalise sur les trois autres secteurs (graphique 2).

En réponse à la diminution de l'offre russe, l’Union européenne s’est tournée vers de nouvelles sources d’approvisionnement, à l’intérieur et à l’extérieur de l’Europe.

Graphique 2 - Source des données : Eurostat

- Augmentation des importations intra-UE

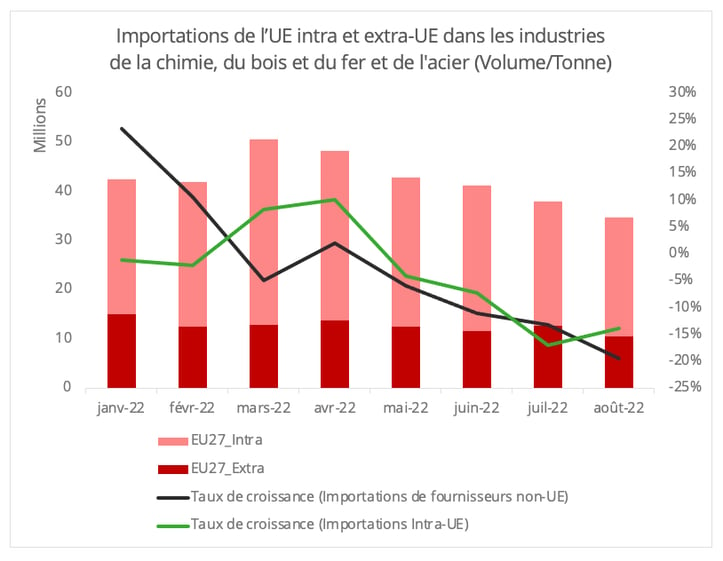

L'essor des importations internes à l’UE ou en provenance de pays européens non-membres de l'UE, comme la Norvège, se manifeste dans les trois secteurs suivants : produits chimiques, bois, fer et acier.

Les approvisionnements intra-UE ont atteint un pic durant les deux premiers mois qui ont suivi le déclenchement de la guerre (graphique 3), avant de commencer à chuter à la fin du deuxième trimestre. Cela peut s’expliquer par la limitation des capacités de production due à la pénurie d'énergie, ainsi que par la réduction de la demande en raison d'une inflation record. Par exemple, une enquête récente de l'Association allemande de la chimie a révélé que 34% des sites de production chimique en Rhénanie-du-Nord-Westphalie, un pôle majeur de l'industrie chimique allemande, ont dû réduire leur production.

Graphique 3 - Source des données : Eurostat

- Recours à des fournisseurs extra-européens

Les importations de l'UE en provenance de pays tiers ont connu une baisse flagrante, mais on peut observer un report vers une poignée de fournisseurs alternatifs pour remplacer la Russie dans les trois secteurs. Les turbulences géopolitiques ont notamment créé une nouvelle demande envers la Chine, malgré les efforts de l'UE pour réduire sa dépendance vis-à-vis de ce pays.

L’industrie chimique a été la plus durement touchée par la pénurie de gaz. La réduction des capacités s'est traduite par une augmentation des importations, notamment de produits nécessitant beaucoup d’énergie pour être ensuite transformés. Au cours des huit premiers mois de 2022, les importations allemandes de produits chimiques chinois ont progressé de 30% en volume. De janvier à août 2022, l'offre chinoise a représenté 60% du total des importations allemandes en provenance de fournisseurs extra-communautaires dans ce secteur, alors que ce chiffre était inférieur à 20% en 2021.

L'évolution des flux commerciaux dans l'industrie chimique se traduit également par de nouveaux schémas dans les activités de transport. Par exemple, le basculement de l'approvisionnement en noir de carbone (industrie chimique) de la Russie vers la Chine a contribué à stimuler la demande de fret ferroviaire via la route trans-sibérienne Chine-UE, qui avait été largement réduite en raison de la guerre. En effet, ce produit n'a guère la faveur des transporteurs maritimes, en raison des problèmes de sécurité et du nettoyage des conteneurs qu’il nécessite après utilisation. Cela est encore plus vrai dans le contexte de tension sur l’accès aux capacités maritimes qui prévalait au premier semestre de 2022.

En ce qui concerne l'industrie sidérurgique, l'UE a augmenté ses importations, principalement en provenance de la Turquie et de divers pays d'Asie de l'Est comme la Chine, la Corée du Sud et le Vietnam. La Chine est désormais le deuxième fournisseur externe d'acier de l'UE, après la Russie.

Enfin, dans l'industrie du bois, on observe une augmentation significative des approvisionnements en provenance du Brésil, des États-Unis, de Chine et du Royaume-Uni. Les exportations de bois du Brésil et des États-Unis vers l'UE, notamment, ont explosé de 62 % au cours des six mois qui ont suivi le début de la guerre.

Demande à court terme ou dépendance à long terme ?

Alors que l'expansion des capacités de production internes est essentielle pour l'autonomie stratégique de l'UE, la crise énergétique actuelle a altéré le potentiel d’approvisionnements intra-UE. Le détournement temporaire des échanges que nous avons observé deviendra-t-il une nouvelle normalité ? Il est difficile d’apporter des réponses définitives, compte tenu des importantes incertitudes géopolitiques actuelles. Nous essayerons donc ici d’évaluer l’évolution possible de l'offre et de la demande de l'UE.

- Des capacités d'approvisionnement limitées

Le fait qu'il n'y ait pas de fin prévisible à la crise énergétique va continuer à assombrir les perspectives concernant les capacités de production. Une analyse récente de l'Agence internationale de l'énergie indique que l'UE pourrait être confrontée à un déficit d'approvisionnement en gaz de 30 milliards de mètres cubes au cours de l'été 2023. En effet, les facteurs permettant d'atteindre le niveau actuel de 95% des stocks de gaz dans l'UE pourraient être absents l'année prochaine : un hiver doux, la livraison de gaz par la Russie à un niveau presque normal au cours du premier semestre de 2022 et la contraction de 28% des importations de GNL par la Chine au cours des huit premiers mois de 2022.

Ce dernier paramètre est en effet amené à évoluer. Selon une analyse de l'Université de Columbia, trois éléments ont contribué à la contraction de la demande chinoise de GNL en 2022 : les capacités de production restreintes par la politique du Zéro Covid, le report vers la livraison par gazoduc et les prix spot élevés. Bien que la politique du Zéro Covid reste en place, il y a des signes d'assouplissement des restrictions, ce qui peut conduire à une reprise de la demande chinoise de GNL. Dans ces conditions, la capacité de production intérieure de l'UE peut être durablement limitée, ce qui générera des besoins d’importations, en particulier pour les produits nécessitant beaucoup d’énergie. En outre, l’augmentation de la demande extérieure pour les produits du secteur chimique chinois, comme on le constate actuellement en Allemagne, pourrait également faire augmenter la demande de GNL en Chine.

- Baisse de la demande de l'UE

Si la production est limitée, la demande l'est également. Reste à savoir si cette réduction de la demande atténuera la pression sur la partie approvisionnement.

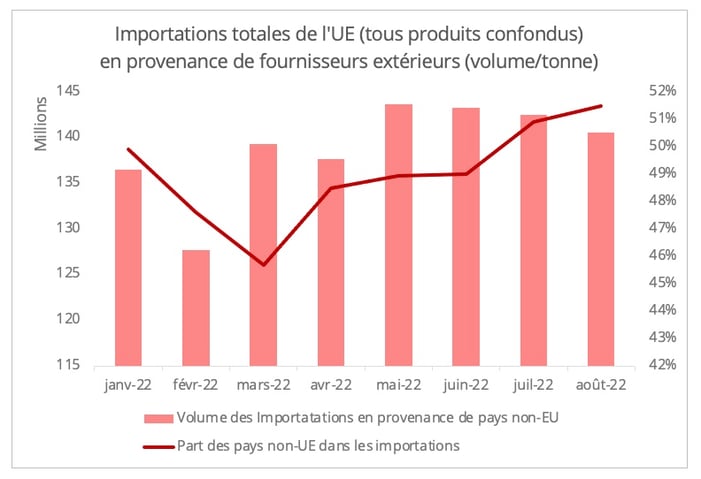

La faiblesse globale de la demande a effectivement freiné les importations de l'UE en provenance de fournisseurs internes et externes, comme le suggèrent les statistiques. Néanmoins, bien que le volume absolu ait diminué, la part des approvisionnements totaux hors UE a progressivement augmenté après la chute initiale (graphique 4).

Graphique 4 - Source des données : Eurostat

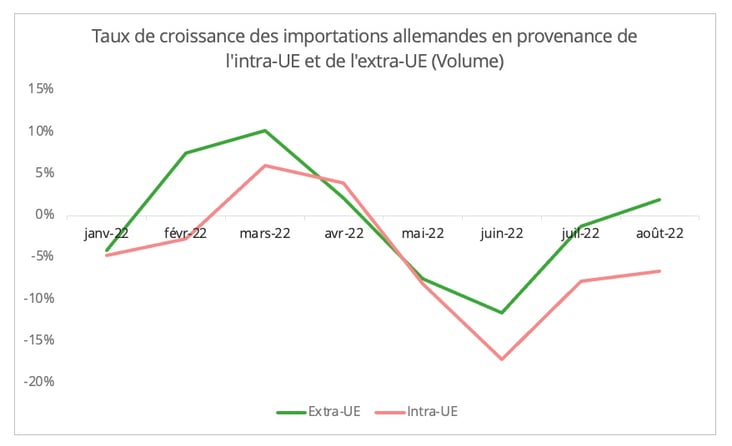

De même, bien que les importations allemandes en provenance de l'UE et de fournisseurs hors UE aient diminué depuis mai, le recul de la demande d'approvisionnement externe est plus modéré que celui des importations intra-UE (graphique 5).

Graphique 5 - Source des données : Eurostat

Pour deux des trois industries abordées dans le document, à savoir la chimie et la sidérurgie, la part de l'approvisionnement extérieur dans le total des importations de l'UE présente également une reprise progressive et modeste. L'Association européenne de l'acier (Eurofer) a ainsi prévu une contraction de la demande de 3,5% en 2022 et de 1,9% en 2023. Contrairement aux approvisionnements intérieurs qui s’affichent en baisse au premier et surtout au 2è trimestre 2022, les importations présentent une augmentation, forte au premier trimestre (+28,5%) puis modérée au 2è trimestre (+1,6%). Cette évolution porte le taux de pénétration des importations dans ce secteur à un niveau historiquement élevé.

[1] Souvent, le Top 10 des produits varie selon que l’on s’exprime en volume ou en valeur des échanges. Toutefois, dans le commerce entre l'UE et la Russie, les 10 premiers produits en termes de volume et de valeur sont largement similaires. Sur la base des codes SH à deux chiffres, l'industrie chimique fait ici référence aux codes SH 28, 29 et 31. Le secteur du bois correspond au code SH 44, et le fer et l'acier au code SH 72. Sans précision particulière, les statistiques des trois industries que nous publions dans cet article sont basées sur les données du code SH susmentionné.