Le ralentissement de la croissance mondiale devrait s’amplifier en 2023. Une tendance qui rejaillira sur la trajectoire du commerce international de marchandises dont la progression passera sous la barre des 2%. La flambée des prix de transport est terminée.

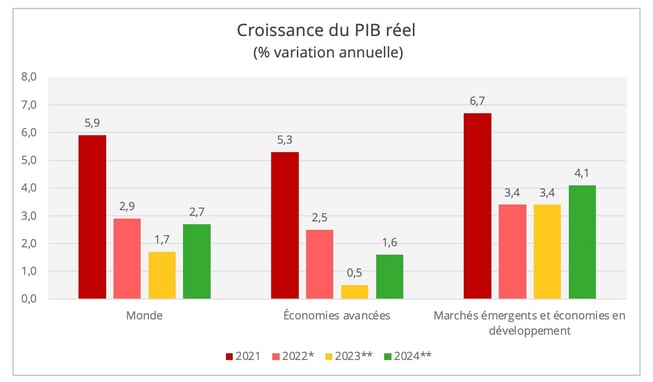

En 2022, toutes les grandes économies mondiales ont été touchées par un ralentissement, après le rebond de 2021. Selon les données de la Banque mondiale, le taux de croissance du produit intérieur brut réel est passé de +5,9% à +2,9% pour l’ensemble du monde. Dans les économies avancées comme dans les marchés émergents et les économies en développement, le rythme de la croissance économique a ainsi été peu ou prou divisé par deux, perturbé par "l'inflation, la hausse des taux d'intérêt, la diminution des investissements et les perturbations causées par l'invasion de l'Ukraine par la Russie".

Des prévisions plutôt sombres pour 2023

Le coup de frein va se poursuivre et même s’accentuer en 2023, estime la Banque mondiale. L’institution a drastiquement revu ses prévisions à la baisse puisqu’elle avance un taux de croissance du PIB de +1,7% à l’échelle mondiale pour 2023 dans ses prévisions actualisées en janvier, contre une estimation beaucoup plus optimiste de +3% avancée lors des précédentes prévisions publiées en juin 2022. "On anticipe un ralentissement marqué et généralisé, les prévisions étant revues à la baisse pour 95 % des économies avancées et près de 70 % des économies de marché émergentes et en développement", précise la Banque mondiale avant d’enfoncer le clou : "Compte tenu de la précarité de la situation économique, toute nouvelle évolution défavorable — comme une inflation plus élevée que prévu, une hausse brutale des taux d'intérêt pour la contenir, une résurgence de la pandémie de COVID-19 ou une escalade des tensions géopolitiques — pourrait faire entrer l'économie mondiale en récession. Ce serait la première fois en plus de 80 ans que deux récessions mondiales se produiraient au cours de la même décennie".

*Estimation ; **Prévisions – Source des données : Banque mondiale - © Upply

Alors que les trajectoires entre économies avancées et économies en développement étaient plutôt parallèles ces deux dernières années, la poursuite du ralentissement devrait frapper beaucoup plus nettement les économies avancées, avec une croissance du PIB estimée à seulement 0,5% en 2023. La Banque mondiale prévoit ainsi une progression de 1% au Japon, de 0,5% aux États-Unis, et une stagnation dans la zone Euro.

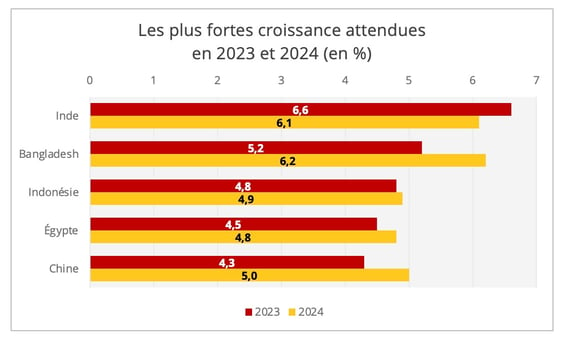

Les marchés émergents et les économies en développement devraient en revanche maintenir le même rythme de croissance qu’en 2022 (+3,4%, soit 0,8 point de moins que ce qu’anticipait la Banque mondiale en juin 2022). Cette hausse sera clairement soutenue par les zones Asie du Sud et Asie de l’Est/Pacifique, qui devraient enregistrer des progressions respectives de +5,5% et +4,3%. La première profitera des dynamiques favorables constatées en Inde et au Bangladesh, tandis que la seconde pourra capitaliser sur un rebond de l’économie chinoise et des vents porteurs en Indonésie. Toutefois, dans l’immédiat, La Chine reste confrontée à de nouvelles flambées de COVID-19 et à des perturbations de la production associées à une faible demande extérieure.

**Prévisions – Source des données : Banque mondiale - © Upply

Le Fonds monétaire international et l’OCDE se montrent moins alarmistes dans leurs prévisions 2023. L’OCDE prévoit une croissance mondiale de 2,2% en 2023 et 2,7% en 2024.

Quant au FMI, il a légèrement revu à la hausse ses prévisions d’octobre, avec une croissance évaluée à +2,9 % pour 2023 et 3,1% pour 2024. L’hypothèse retenue s’élève à +1,2% pour les pays avancés, et +4% pour les pays émergents et en développement.

Dans la zone euro, la situation reste très fragile, notamment pour la première économie européenne, l’Allemagne, qui devrait stagner. L’Espagne serait en revanche proche de la moyenne européenne avec +1,1%, contre +0,6% pour l’Italie et +0,7% pour la France. Cette dernière prévision est nettement supérieure au chiffre de +0,3% avancé par la Banque de France. Autre mauvaise nouvelle pour l’économie européenne : le Royaume-Uni, qui reste un partenaire commercial essentiel pour l’UE, devrait connaître une récession de -0,6%. C’est la seule grande économie mondiale pour laquelle le FMI prévoit une récession.

Une inflation en repli mais toujours élevée

Les paramètres qui influenceront à la baisse la croissance mondiale sont les mêmes qu’en 2022 : "la faible croissance attendue en 2023 est liée au relèvement des taux par les banques centrales pour contrer l’inflation, en particulier dans les pays avancés, ainsi qu’à la guerre en Ukraine", rappelle le FMI. Ainsi, dans la dernière révision de ses prévisions, le FMI a pris en compte des taux d’intérêt mondiaux revus à la hausse, "compte tenu du durcissement effectif et annoncé des politiques des principales banques centrales depuis octobre".

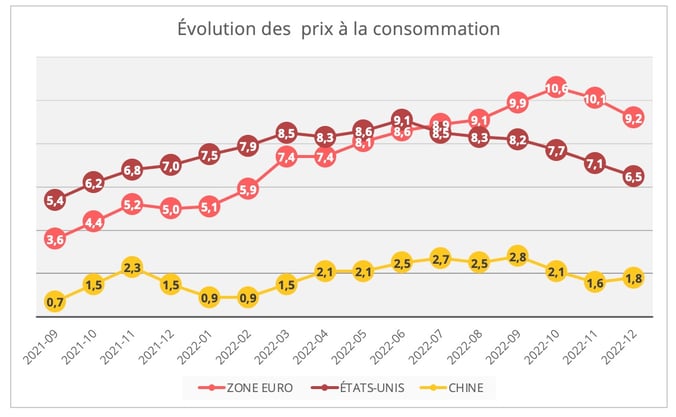

Cette politique de lutte contre l’inflation commence à porter ses fruits, avec un reflux constaté depuis le mois de juillet aux États-Unis et depuis le mois de novembre dans la zone Euro, alors que la Chine reste relativement épargnée par cette tendance. Cependant, dans les pays de l’OCDE, l’inflation restera au-delà de la barre des 5% en 2023.

Sources des données : Eurostat, US Labour Department, National Bureau of Statistics of China - © Upply

L’inflation pèsera donc durablement sur le pouvoir d’achat des ménages, mais aussi sur les coûts d’exploitation des entreprises, qui souffrent notamment de l’augmentation des prix de l’énergie et des matières premières. Selon le FMI, en 2023, les prix du pétrole devraient chuter d’environ 16%, tandis que les prix des produits de base hors combustibles devraient baisser en moyenne de 6,3%.

Recul des échanges mondiaux

Le contexte économique général affecte significativement le commerce mondial dont la croissance, après avoir fléchi à 4% en 2022, devrait encore ralentir pour tomber à 1,6% en 2023, selon les estimations de la Banque mondiale. Le commerce des biens, en particulier, "devrait se modérer en raison de la faiblesse de la demande et d'un déplacement progressif de la consommation vers les services", précise l’institution.

L’Organisation mondiale du commerce confirme ce diagnostic. Les économistes de l’OMC, dans leurs prévisions publiées en octobre 2022, ont estimé la croissance du volume du commerce mondial des marchandises à seulement 1% pour 2023. C’est un très net recul par rapport au +3,5% de 2022 et à la précédente estimation de +3,4% pour 2023.

Source : OMC

L’OMC insiste néanmoins sur "la grande incertitude entoure les prévisions en raison du changement de politique monétaire dans les économies avancées et de la nature imprévisible de la guerre entre la Russie et l'Ukraine". Les prévisions de l’OMC évoquent une hypothèse basse à -2,8% "si les risques de dégradation se concrétisent" et une hypothèse haute à +4,6% en cas de "bonne surprise".

Accalmie sur les prix de transport

Si l’inflation est loin d’être jugulée, il y a un domaine où les coûts diminuent nettement pour les entreprises : celui du transport et de la logistique. La fin du vigoureux mouvement de reprise post-Covid, qui avait désorganisé les chaînes logistiques, a permis de résorber les difficultés d’accès aux capacités de transport et de congestion des infrastructures.

Dans le transport maritime conteneurisé, sur les marchés phares que sont l’Asie-Europe, les taux de fret retrouvent quasiment leur niveau prépandémique après avoir été multipliés par 5 au plus fort de la période de surchauffe. Dans le fret aérien, les prix se contractent aussi, même s’ils restent plutôt supérieurs à ceux de 2019. Ces deux secteurs sont frappés de plein fouet par le ralentissement des échanges, au point que la traditionnelle "saison haute" qui précède d’habitude les fêtes de Noël et le Nouvel An chinois n’a pas été palpable cette année.

Le secteur du transport routier réagit en général avec quelques mois de décalage par rapport au transport international. Ce constat s’est une nouvelle fois durant cette crise. Selon le Benchmark des prix du transport routier européen Upply/Ti/IRU, les taux de fret ont atteint des sommets au 3è trimestre. En revanche, au 4è trimestre, l’indice affiche une baisse, tant sur le marché spot que sur le marché contractuel.

L’année 2023 s’annonce donc délicate pour les opérateurs de transport, qui vont devoir gérer cette baisse des taux alors que leurs coûts d’exploitation, eux, sont toujours très affectés par les tensions inflationnistes, notamment au niveau des prix de l’énergie. Pour les chargeurs, la baisse des taux est une bonne nouvelle...jusqu’à un certain point. La fragilisation des prestataires apporte aussi son lot d’incertitudes. Après avoir attribué des aides massives pour éviter à leurs économies de s’effondrer pendant la pandémie de Covid 19, les États sont d’autant plus pressés de mettre un terme aux mesures de soutien que montée des taux d’intérêt creuse la dette.

L'irruption de la géopolitique dans la supply chain

Ces trois dernières années, l’impensable (ou l’impensé) s’est invité dans l’économie mondiale, avec d’abord la pandémie de Covid-19 puis, alors même que ce premier événement n’est pas terminé, le retour de la guerre en Europe.

Ces deux événements ont bouleversé le quotidien des professionnels du transport et de la logistique, qui se sont adaptés en urgence pour assurer la continuité de l’activité. À plus long terme, ils marquent l’irruption de la géopolitique et de ses aléas au cœur de la supply chain. Le baromètre Allianz des risques 2023 commence à refléter cette tendance, avec la notion de "risques politiques et violence" qui figure désormais dans le Top 10 (tandis que le risque pandémique en sort). Mais il n’est pas certain que les entreprises aient encore pleinement pris la mesure du bouleversement que cela signifie pour la stratégie de mondialisation telle que nous la connaissons depuis trois décennies.

Source : Baromètre Allianz des risques 2023

Réhabilitée par les pénuries qui ont fait comprendre au monde occidental son excessive dépendance vis-à-vis de fournisseurs lointains et/ou potentiellement hostiles, la notion de souveraineté économique est revenue sur le devant de la scène avec la pandémie de Covid 19 et a été confortée par le déclenchement de la guerre entre la Russie et l’Ukraine. Elle est lourde conséquence en termes d’échange mondiaux. Les États-Unis ont dégainé un "Inflation Reduction Act", qui est un avant tout une loi introduisant des mesures très protectionnistes assez peu compatibles avec un "friend-shoring" pourtant revendiqué. L’Union européenne a riposté le 1er février 2023 avec son "Plan industriel du pacte vert". "Le découplage des chaînes d'approvisionnement mondiales opéré par les grandes économies pourrait être un risque sous-évalué car, à court terme, il aggraverait les pénuries et, à long terme, il réduirait la productivité", estime l’Organisation mondiale du commerce.

À plus court terme, le baromètre des risques spécifiquement identifiés dans le secteur transport & logistique, publié pour la première fois par Allianz, résume assez bien la feuille de route qui attend les professionnels en 2023 ! L’environnement économique resté évidemment le point de préoccupation majeur, mais l’on constate également une sensibilité particulière aux évolutions législatives et réglementaires. La crise énergétique, très prégnante dans le secteur, s’invite aussi dans le Top 5 à égalité avec le risque cyber, tandis que le spectre des interruptions d’activité s’éloigne.

Source : Baromètre Allianz des risques 2023

Contrairement à que l’on peut parfois entendre, la mondialisation n’appartient pas au passé. Elle est un fondement durable et structurant de l’économie mondiale. En revanche, les schémas de mondialisation conçus dans les années 90 ont révélé leurs limites, leur vulnérabilité et par conséquent leur obsolescence. 2023 démarre sous des cieux économiques tempêtueux, qui pourraient s’éclaircir au second semestre. L’habileté des professionnels du transport et de la logistique se mesurera à la capacité de piloter l’activité à court terme dans ce contexte compliqué, tout investissant ou a minima en préservant les capacités d’investir pour faire face aux enjeux structurels qui se multiplient, de la transition énergétique à la digitalisation en passant par la reconfiguration des chaînes de valeur. On a vu les compagnies maritimes se mettre en ordre de bataille à la faveur d’une trésorerie regonflée. On peut s’attendre à de nouvelles opérations majeures dans le secteur de la commission de transport.