La pandémie de Covid-19 donne un nouvel élan à une idée déjà mise sur la table par les acteurs de la supply chain mondiale : la délocalisation hors de Chine. Les arguments économiques rejoignent désormais les considérations politiques.

La question de la délocalisation en dehors de Chine est revenue au premier plan avec la pandémie de Covid-19. D’abord parce que les entreprises cherchent à diversifier leurs sources d'approvisionnement pour renforcer leur résilience, mais aussi parce que les gouvernements de pays comme le Japon, la France ou les États-Unis soutiennent cette démarche en apportant des fonds pour aider les entreprises à rechercher des options alternatives en dehors de la Chine. Parallèlement, les gouvernements des pays de relocalisation potentiels, tels que le Vietnam, la Thaïlande ou l'Inde, agissent pour inciter les entreprises à s'installer chez eux.

La stratégie "Chine Plus Un"

L'intégration profonde de la Chine dans la chaîne de valeur mondiale rend un retrait complet des moyens de production quasiment impossible. L’importance de son marché et la main-d'œuvre qualifiée restent des avantages substantiels pour opérer dans ce pays, comme le montre une étude menée par la Chambre de commerce de l'UE en Chine. Pour de nombreuses entreprises européennes, les activités de production sont "en Chine, pour la Chine". Les personnes interrogées dans le cadre de cette étude sont 11% à prévoir de quitter la Chine, contre 15% en 2019, tandis que 12% prévoient de diversifier leur chaîne d'approvisionnement en recherchant des fournisseurs alternatifs en dehors de la Chine. Bien que la Covid-19 ait influencé la prise de décision des entreprises, elle n'a pas été considérée comme une raison majeure de délocaliser, avec seulement 4% des personnes interrogées qui envisagent de quitter la Chine en raison de la pandémie.

Dans le climat actuel, le scénario le plus probable pour la période post-pandémique serait celui que les médias ont baptisé "Chine plus Un". Il consiste à rester en Chine mais à diversifier les fournisseurs en ayant recours à des sites de fabrication additionnels en dehors de la Chine.

Qui pourraient être les "plus Un" ?

Selon l'enquête de la Chambre de commerce de l'UE, parmi les répondants qui envisagent de quitter la Chine, la moitié d'entre eux citent l'Europe (27%) ou l'Asie du Sud-Est (23%) comme lieux de relocalisation potentiels.

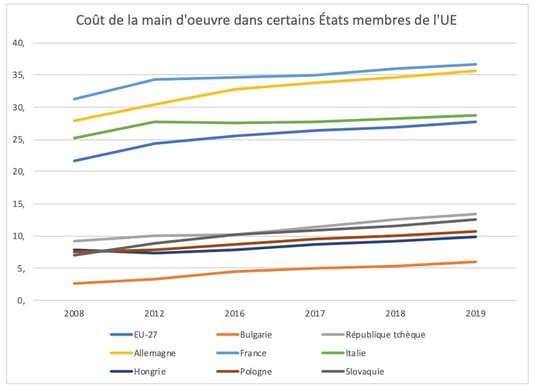

1. Pays d'Europe centrale et orientale

Dans l’hypothèse d'un retour en Europe, les pays d'Europe centrale et orientale (PECO) semblent être privilégiés, en raison de leur proximité géographique et de leurs coûts de main-d'œuvre considérablement inférieurs à ceux d'Europe occidentale. Exemple : les coûts de main-d'œuvre dans les PECO représentent environ 1/3 de ceux de l’Allemagne (tableau 1).

Bien que ces coûts puissent être supérieurs à ceux de la Chine, les délais de livraison plus courts et une meilleure qualité de production peuvent compenser l'écart déjà réduit entre les coûts de main-d’œuvre de PECO et ceux de la Chine, selon les données recueillies par le Europe Reshoring Monitor Projet[1].

Figure 1 - Source des données : Eurostat

En mai 2020, l'Institut polonais d'économie a publié un rapport (document en polonais) indiquant que les PECO pourraient gagner jusqu'à 22 milliards de dollars par an[2] suite à la relocalisation de productions en provenance de Chine. On estime que la Pologne est le pays qui en profitera le plus en termes absolus, avec une valeur ajoutée qui pourrait atteindre jusqu'à 8,3 milliards de dollars par an. En pourcentage, les principaux bénéficiaires parmi les PECO seraient la Slovaquie (+ 2,84%), la République tchèque (+ 2,75%) et la Hongrie (+ 2,36%)[3].

2. Asie du Sud-Est

Pour l’instant, l'Asie du Sud-Est a toujours été le choix privilégié dans la recherche d'options alternatives à la Chine. Le Vietnam, la Thaïlande et la Malaisie semblent être de loin les grands gagnants de cette tendance.

Les analystes attribuent généralement cela à trois facteurs : la proximité géographique avec la Chine, l'ouverture aux investissements directs étrangers (IDE) et les faibles coûts de main-d'œuvre. Parmi les trois, le Vietnam se démarque grâce à son accord de libre-échange avec l'UE. Celui-ci est entré en vigueur le 1er août de cette année, éliminant immédiatement les droits de douane sur 70% des marchandises. Deux facteurs, en revanche, jouent en défaveur de ce pays : son marché intérieur limité et sa dépendance à l'égard de l'approvisionnement extérieur en produits intermédiaires et bruts... en particulier en provenance de Chine. Pendant les premiers jours de la pandémie, alors que la Chine prolongeait ses vacances du Nouvel An, les usines textiles vietnamiennes ont dû faire face à une grave pénurie de matériel. Au demeurant, ces inconvénients ne se limitent pas au Vietnam mais s'appliquent aussi à d'autres pays de relocalisation potentiels comme la Thaïlande.

Des États asiatiques plus peuplés, comme l'Inde et l'Indonésie, pourraient être considérés comme plus attractifs en raison de l'importance de leurs marchés intérieurs. Toutefois, leur faible degré d'intégration dans la chaîne de valeur mondiale et leur environnement moins propice aux IDE sont les principaux obstacles pour beaucoup d'investisseurs souhaitant relocaliser.

Quel "plus Un" choisir ?

1. Retour en Europe

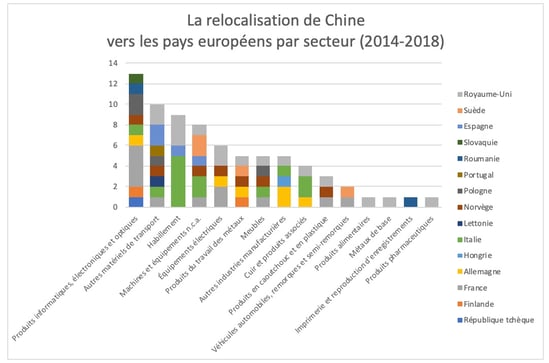

Le choix de retourner en Europe ou de se diversifier en Asie du Sud-Est est propre à chaque secteur. Selon le rapport 2020 sur l'investissement mondial de la CNUCED, la relocalisation vers l'Europe serait plus adaptée aux entreprises de haute technologie dotées d'une chaîne d'approvisionnement mondiale profondément intégrée et en recherche d'automatisation de la fabrication. D'après le projet Europe Reshoring Monitor, entre 2014 et 2018, 76 entreprises sont revenues de Chine en Europe et l'automatisation était citée comme une motif pour environ un quart d'entre elles. Un article récent publié par VoxEU estime que la pandémie est susceptible d'entraîner une baisse de 35% de la chaîne de valeur mondiale et d'accélérer la robotisation de la chaîne de production de plus de 70%. De plus, cette tendance est favorisée par le fait que le coût des robots a considérablement baissé suite à la crise mondiale de 2008-2009.

Pour certains secteurs stratégiques, les initiatives gouvernementales sont le principal moteur de la relocalisation. C'est notamment le cas en Europe pour la fabrication de batteries de voitures électriques et l'industrie pharmaceutique. La pandémie a servi de signal d'alarme pour l'UE, déclenchant un mouvement destiné à rapprocher géographiquement la production pharmaceutique. Un mouvement similaire peut être observé dans l'industrie américaine de la fabrication de semi-conducteurs.

Tableau 2 - Source : Europe Reshoring Monitor

Les pays d'Asie où les coûts de main-d'œuvre sont faibles restent une option privilégiée pour les industries à faible technologie, telles que la fabrication de textiles. Une transition vers des processus de fabrication automatisés dans ce secteur ne résiste pas à une analyse coûts-bénéfices. Cependant ce n'est pas la seule considération à prendre en compte. L'effet "made in..." est un argument attractif pour les consommateurs. Il semble d’ailleurs que ce soit la raison la plus courante derrière la décision de relocalisation en Europe de plusieurs fabricants de vêtements et d'articles en cuir, ces dernières années (tableau 2).

Cependant, l’existence d’un véritable écosystème en Asie de l'Est dans ce secteur d’activité peut créer un effet de "verrouillage", obligeant les fabricants à choisir plutôt l'Asie. Un exemple emblématique est la décision d'Adidas de renvoyer la production au Vietnam et en Chine en 2020 après avoir établi deux usines automatisées ("Speedfactories") en Allemagne et aux États-Unis en 2016. La décision a été motivée par l'importance d'être proche des "fournisseurs et du savoir-faire".

Augmentation de la demande de transport intra-régional

Qu'il s'agisse d'une relocalisation en Europe ou d'une diversification en Asie, le transport intra-régional pourrait connaître une augmentation de la demande. Le recours à des fournisseurs d'Asie du Sud-Est impliquera notamment une intensification des liaisons avec la Chine. Certains des pays de relocalisation sont également les principaux importateurs de biens intermédiaires chinois.

Au premier semestre 2020, le trafic de conteneurs des ports du Golfe de Beibu, porte d'entrée chinoise vers l'Asie du Sud-Est, a augmenté de 33,7%, à contre-courant de la baisse mondiale. Selon une étude de marché publiée par DHL, les perspectives pour le transport maritime intra-asiatique font état d’une augmentation de 5,4% de 2020 à 2024 ce qui équivaut à 33,3 millions d'EVP, soit la plus forte hausse en volume de toutes les principales voies commerciales.

[1] Dans le Europe Reshoring Monitor Project, le nearshoring vers un autre pays de l'UE est considéré comme une relocalisation.

[2] Cette estimation est basée sur quatre scénarios. Le gain le plus élevé intervient dans l’hypothèse d'un mélange de patriotisme national et d’une importance croissante des pays d'Europe centrale. Le gain le moins élevé intervient dans le cas d'un scénario où les entreprises recherchent des implantations alternatives en Asie du Sud-Est.

[3] Ce pourcentage est le résultat d’un scénario mixant patriotisme national et importance croissante des pays d'Europe centrale.