Le mouvement de diversification des supply chains crée des flux émergents qui sont amenés à se développer. Un défi à relever mais aussi des opportunités à saisir pour le secteur transport et logistique.

La diversification des chaînes d'approvisionnement mondiales a fait l'objet de nombreuses discussions ces dernières années. L'attention s’est surtout portée sur les importations des États-Unis et de l'Union européenne en provenance de pays qui servent d'alternatives à la Chine en matière de sources d’approvisionnement (que nous appellerons dans cet article "pays de diversification"), tels que les flux commerciaux entre l'ASEAN et les États-Unis. Cependant, ces pays de diversification disposent d’une structure industrielle moins solide et d’un savoir-faire technologique moins bien établi que la Chine. Par conséquent, la demande de produits finis en provenance de ces pays a entraîné une augmentation des flux de biens intermédiaires ou de matières premières en provenance de Chine pour permettre ensuite l’étape de transformation en produit fini. Dans la mesure où les États-Unis et l'Union européenne souhaitent mettre en place une stratégie de "dérisquage" vis-à-vis de la Chine, il semble logique d'anticiper le développement progressif d’un commerce intermédiaire entre pays de diversification. Ces flux commerciaux émergents mettent en lumière de nouvelles opportunités commerciales face à la faible demande du marché.

Sous l'effet conjugué de la relocalisation à proximité des bassins de consommation et de la complexité des chaînes d'approvisionnement modernes, nous estimons que la demande émergente se manifeste principalement dans le commerce en provenance de l'Asie du Sud-Est vers les zones de relocalisation, tels que le Mexique ou d'autres pays qui réalisent des activités d'assemblage final, comme l’Inde. En outre, étant donné que les États-Unis vont beaucoup plus vite que l’UE dans leur stratégie de diversification vis-à-vis de la Chine, il est probable que ces nouvelles connexions se manifesteront en priorité dans des lieux desservant principalement le marché américain.

Dans cet article, nous examinerons donc les exportations de biens intermédiaires de l’ASEAN vers l'Inde et le Mexique. Sous l'impulsion des industries qui se délocalisent ou s'établissent dans ces pays, la demande devrait principalement concerner les machines électroniques ou le secteur automobile, en particulier les biens intermédiaires.

Les connexions émergentes, rempart contre la récession

Au cours des cinq dernières années, l'Inde et le Mexique ont activement importé, à des degrés divers, des biens intermédiaires en provenance des pays d'Asie du Sud-Est. Certes, les deux pays ne représentaient ensemble que 6% des exportations de l'ASEAN vers les pays non-membres de l'ASEAN. Mais la demande en biens électroniques a résisté, malgré la morosité de l'économie mondiale.

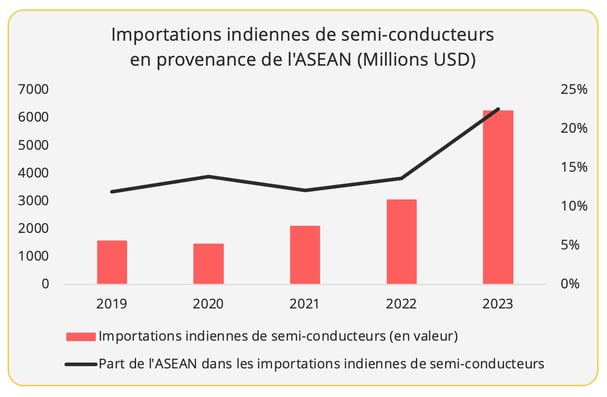

Bien que les importations indiennes totales en provenance l'ASEAN aient chuté de 8% au cours des trois premiers trimestres de 2023, les importations de semi-conducteurs ont doublé (en valeur). Cela représente bien plus que la croissance globale de la demande indienne pour ce type de produits (23%). En conséquence, la part de l’ASEAN dans les approvisionnements mondiaux de l'Inde en semi-conducteurs a bondi à plus de 20 % en 2023[1] (graphique 1).

La part croissante de l’ASEAN dans les importations indiennes de biens intermédiaires peut être attribuée au rôle émergent du pays dans la fabrication de téléphones portables, suite à la réorganisation de la supply chain mondiale d’Apple. Cette reconfiguration a également remodelé les échanges entre l’ASEAN et l'Inde dans le domaine de l'électronique grand public. La demande indienne de produits finis dans ce secteur a diminué, parallèlement à l'augmentation de la demande en biens industriels destinés à être transformés.

Graphique 1 - Source des données : Ministère indien du commerce.

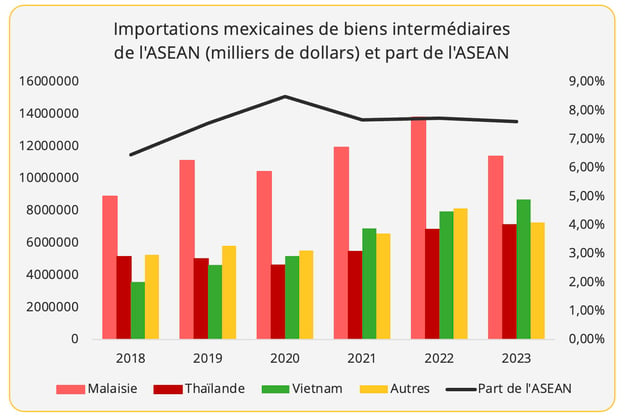

L’ASEAN est depuis longtemps le troisième fournisseur de biens intermédiaires du Mexique, après les États-Unis et la Chine, et représente aujourd'hui 7% de la demande totale de biens intermédiaires du Mexique (graphique 2). La Malaisie est notamment le premier fournisseur de semi-conducteurs du Mexique en valeur. Toutefois, contrairement à la montée en flèche des importations indiennes, la demande mexicaine a stagné au cours des deux dernières années, après le bond enregistré en 2021. En 2023, les importations mexicaines de biens intermédiaires en provenance de l’ASEAN ont diminué de 5%, principalement en raison de la baisse des importations en provenance de Malaisie - le plus grand partenaire commercial du Mexique au sein de l’ASEAN. Cette évolution pourrait résulter de la faiblesse de la demande mondiale en biens de consommation électroniques.

Graphique 2 - Source des données : Institut national mexicain des statistiques et de la géographie.

Néanmoins, les 2è et 3è plus grands exportateurs de l'ASEAN vers le Mexique, le Vietnam et la Thaïlande, ont respectivement bénéficié d'une croissance de 9% et 4% sur le segment des biens intermédiaires. Les exportations vietnamiennes vers le Mexique pour ce ce type de produits ont bondi de 87% en 2023 par rapport à 2019. De même, la Thaïlande a renforcé sa position de principal fournisseur d'unités de stockage de données, avec une part de marché qui est passée de 28% en 2019 à 45% en 2023[2].

Bien que la Thaïlande et le Mexique soient tous deux des centres régionaux de construction automobile, leur puissance industrielle commune ne s'est en revanche pas encore traduite par un resserrement des liens commerciaux dans ce domaine, par exemple pour les pièces détachées[3].

Perspectives

Incontestablement, le volume global des échanges entre pays de diversification reste relativement faible par rapport aux flux massifs entre l'Asie et l'Europe ou sur le transpacifique. Toutefois, la diversification actuelle de la chaîne d'approvisionnement met en évidence le potentiel prometteur de ces liaisons commerciales. Bien entendu, le développement de ces nouvelles connexions sera influencé par toute une série de facteurs politiques et économiques.

- Les politiques commerciales

Le facteur Chine est le plus important. L’augmentation des connexions entre les pays de diversification dans le secteur des biens intermédiaires résulte de la tentative de l'Occident de diversifier ses chaînes d'approvisionnement pour réduire sa dépendance à la Chine. Cela étant dit, la Chine restant le principal fournisseur de produits industriels destinés à être transformés dans ces pays de diversification, le développement de la demande sur les voies commerciales évoquées dans cet article dépendra de la mesure dans laquelle l'Inde et le Mexique diversifieront eux-mêmes leurs sources d'approvisionnement en dehors de la Chine.

- Dans le cas de l'Inde, les tensions géopolitiques avec la Chine, ajoutées à la politique indienne du "Make in India", inciteront le gouvernement à réduire encore sa dépendance à l'égard des importations chinoises. D’ailleurs, en 2024, l'Inde a augmenté les droits de douane sur trois types de produits chinois.

- Dans le cas du Mexique, les exportations de biens intermédiaires en provenance de l’ASEAN sont influencées par le marché qu'il dessert : les États-Unis. En 2023, le Mexique a augmenté pour une période de deux ans ses droits de douane sur près de 400 types de produits, envers les pays avec lesquels il n'a pas d'accord de libre-échange. Les produits chinois sont les plus touchés. Il faut se préparer à d'éventuelles barrières commerciales, surtout si Trump remporte l'élection présidentielle en novembre.

Par ailleurs, le développement des connexions de l’ASEAN avec l'Inde et le Mexique présente pour chacun de ces pays des challenges spécifiques.

- D'un côté, l’ASEAN est l'un des rares partenaires avec lesquels l'Inde a conclu un accord de libre-échange. Cela peut encourager les flux sortants de l’ASEAN vers l'Inde, étant donné que l'Inde s'efforce parallèlement de réduire ses approvisionnements en provenance de la Chine. Mais d’un autre côté, l'économie très protégée de l'Inde commence à susciter des inquiétudes car ce facteur pourrait nuire à l'attractivité des flux d’investissements directs étrangers (IDE), notamment par rapport à l'Asie du Sud-Est. L’ASEAN souhaite développer le secteur de la fabrication de produits électroniques grand public et un certain nombre de pays ont conclu des accords de libre-échange avec des partenaires régionaux (par exemple, l’Accord de partenariat transpacifique global et progressiste - CPTPP - et le Partenariat économique régional global - RCEP) et/ou des acteurs inter-régionaux (par exemple, les accords de libre-échange entre le Vietnam, Singapour et l'UE). En 2023, les flux d’IDE entrants en Inde ont chuté de 21 % en valeur, selon les données fournies par les autorités indiennes. Bien entendu, cela s’explique aussi par les difficultés de l’économie mondiale en 2023. Mais le ralentissement des IDE peut freiner l'expansion du secteur manufacturier indien, diminuant ainsi ses besoins globaux en biens industriels.

- Pour le Mexique, on peut se demander si l'effet de la relocalisation à proximité des bassins de consommation ("nearshoring") pénalisera la demande de biens intermédiaires en provenance de l’ASEAN. Il ne fait aucun doute que l'Amérique latine se trouve dans une position optimale pour servir de fournisseur à la production mexicaine en termes de culture et de localisation géographique. Au cours des cinq dernières années, les importations mexicaines en provenance des autres pays d'Amérique latine ont progressé pour tous les types de produits. Toutefois, les IDE vers l'Amérique latine se sont fortement concentrés sur les matières premières essentielles (lithium), le secteur de l'énergie (hydrogène) et le secteur des véhicules électriques. L’approvisionnement du Mexique en machines et en produits électroniques devrait rester tributaire de l'Asie, ce qui peut renforcer le lien entre l’ASEAN et le Mexique.

Certes, la régionalisation a une incidence sur le développement du commerce. Le volume des échanges entre l’ASEAN et l'Inde est environ trois fois supérieur à celui des échanges avec le Mexique. Néanmoins, les deux États sont motivés pour faciliter les échanges, ce qui pourrait contribuer à une croissance durable. En outre, le Mexique et plusieurs pays de l’ASEAN (Vietnam, Singapour, Malaisie et Brunei) sont membres du Partenariat transpacifique global et progressif (CPTPP), qui offre des conditions réglementaires privilégiées pour promouvoir le commerce entre les deux entités.

- Une opportunité de développement économique et industriel global

Jusqu'à présent, notre analyse s'est concentrée sur le lien entre la diversification de la chaîne d'approvisionnement et le commerce de biens intermédiaires entre les pays de diversification. À long terme, le développement des connexions entre ces pays peut aller au-delà de la desserte des marchés finaux. La diversification de la chaîne d'approvisionnement offre à ces pays une occasion unique d'accélérer leur développement industriel et économique. Cela peut se traduire par une augmentation de la demande de biens de consommation entre les pays de diversification, qui ne se limiterait pas aux produits à faible valeur ajoutée. Certaines études suggèrent que l'Inde pourrait devenir le troisième marché de consommation au monde d'ici la fin de la décennie 2020. La montée en flèche de la part de marché de l'iPhone en Inde, qui est passée de moins de 1% en 2019 à 6% au premier semestre 2023, est un exemple frappant de ce phénomène.

Bien sûr, les autres pays de diversification n'ont pas la même taille de marché que l'Inde. Néanmoins, la tendance est déjà perceptible. Par exemple, les importations mexicaines de biens de consommation en provenance de l’ASEAN ont presque doublé par rapport à la période pré-pandémique (2019). Ce taux de croissance est nettement supérieur à la hausse globale des importations mexicaines dans cette catégorie (43%). En réalité, l’ASEAN a également dépassé les importations mexicaines de biens intermédiaires en provenance d'Asie du Sud-Est. Outre les produits à faible valeur ajoutée, les importations mexicaines de véhicules produits en Indonésie ont triplé depuis 2020, grâce aux investissements japonais dans l'industrie automobile indonésienne[4]. En 2023, l'Indonésie est devenue le septième exportateur automobile vers le Mexique (en valeur), dépassant le plus grand producteur automobile de l’ASEAN, la Thaïlande.

Le débat actuel sur la diversification de la chaîne d'approvisionnement a toujours placé ces pays en parallèle en tant qu'options de délocalisation, donnant l'impression qu'ils sont en concurrence pour attirer les investissements en vue de construire des usines. C'est sans aucun doute vrai dans la plupart des cas. Toutefois, l’évolution actuelle de la structure des échanges commerciaux suggère que ces sites ne sont pas seulement en concurrence les uns avec les autres, mais qu'ils peuvent également se compléter dans la construction de nouveaux schémas de supply chain et au-delà. Ces connexions prometteuses constituent autant de nouvelles opportunités pour le secteur du transport et de la logistique.

[1] Elle est basée sur les codes SH 8541 et 8542.

[2] Basé sur le code HS 847170. Il s’agit aussi du principal produit d'exportation de la Thaïlande vers le Mexique.

[3] Codes SH 8541 et 8542.

[4] Code HS 8703. Les statistiques proviennent de UN Comtrade.