L'Union européenne et les États-Unis sont parvenus à un accord pour mettre fin à leur différend commercial sur l'acier et l'aluminium. Cet accord prévoit une levée partielle des droits de douane bilatéraux et ouvre de nouvelles perspectives pour le commerce transatlantique.

Le différend commercial qui opposait depuis trois ans l'Union européenne et les États-Unis sur la question de l'acier et l'aluminium a pris fin le 31 octobre 2021, grâce à la signature d’un nouvel accord entre les deux partenaires. L’UE et aux États-Unis se donnent deux ans pour négocier un nouvel accord mondial sur l'acier et l'aluminium afin d'amener les pays partageant les mêmes idées à développer un marché mondial de l'acier et de l'aluminium plus durable et fondé sur de nouvelles règles. Les deux parties ont convenu de suspendre le différend qui les oppose à l'Organisation mondiale du commerce (OMC) le 5 novembre 2021 et de lever partiellement les droits de douane bilatéraux à compter du 1er janvier 2022.

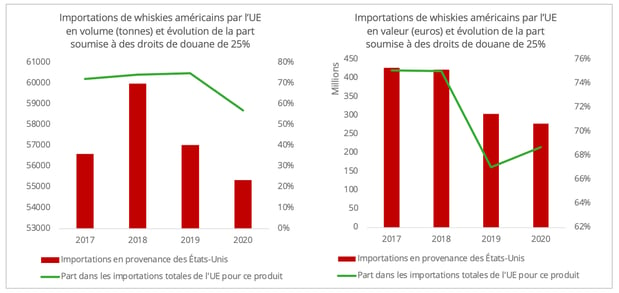

De 2018 à 2020, les droits de douane additionnels de 25% sur l'acier et de 10% sur l'aluminium imposés par les États-Unis ont entraîné une perte de 53% des exportations d'acier et d'aluminium de l'UE. Les volumes sont ainsi passés de 5,1 millions de tonnes en 2018 à 2,4 millions de tonnes en 2020. Les fabricants américains de produits alimentaires, d'alcools et de motos ont également souffert des mesures de rétorsion de l'UE. Par exemple, la part des États-Unis dans les importations totales de bourbon de l'UE est passée de 72 % en 2017 à 57 % en 2020 en termes de volume et de 75 % à 69 % en termes de valeur (graphique 1).

Graphique 1- Source des données : Eurostat [1]

L’essentiel du nouvel accord

Le nouvel accord a mis fin à 3 ans de différends commerciaux, les États-Unis supprimant partiellement les droits de douane et l'UE suspendant ses mesures de rétorsion.

L'UE mettra fin aux droits de douane additionnels imposés sur les produits américains, notamment les liqueurs et les motos, qui étaient sur le point d'être doublés à partir du mois de décembre. En raison du Brexit, ces produits américains sont toujours soumis à des droits de douane de 25% au Royaume-Uni, tout comme l'acier et l'aluminium britanniques sur le marché américain. Toutefois, les deux parties ont exprimé leur volonté de résoudre ces problèmes.

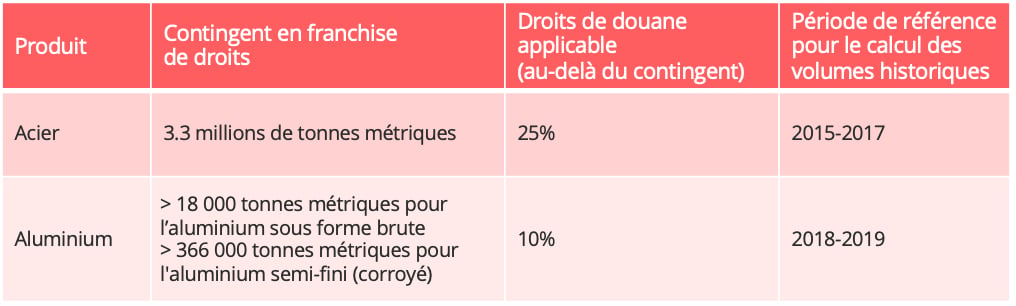

Pour les exportations d'acier et d'aluminium de l'UE vers les États-Unis, les droits de douane sont remplacés par un système de contingents tarifaires (tableau 1). Le contingent est basé sur les volumes historiques des exportations d'acier de l'UE vers les États-Unis avant l'imposition des droits de douane en 2018 et d'aluminium avant 2020, à l'exception des feuilles d'aluminium, pour lesquelles la base de référence est constituée des données annualisées de 2021. La quantité excédant le quota sera toujours soumise à des droits de douane de 10% à 25 %.

Tableau : Contingent tarifaire applicable à l'acier et de l'aluminium en provenance de l'UE

En dehors de la question des droits de douane, la négociation d'un nouvel accord mondial sur l’acier et l’aluminium constitue le second volet majeur de l’accord signé par les États-Unis et l’UE. Il s’agit d’aborder la question de la fabrication durable avec des pays partageant les mêmes idées et de s'attaquer à la surcapacité de production d'acier et d'aluminium à forte intensité de carbone, sujet sur lequel la Chine a été mentionnée.

Impact sur le commerce transatlantique

En ce qui concerne l’impact de l’accord sur le commerce transatlantique, nous avons choisi de concentrer notre analyse sur le secteur des spiritueux aux États-Unis et sur l'industrie européenne de l'acier et de l'aluminium.

- Relance du commerce des produits alimentaires et de l'alcool

Ce nouvel accord, qui vient s’ajouter au règlement du différend relatif aux avions gros porteurs intervenu au printemps 2021, redynamise le commerce transatlantique dans le secteur des produits alimentaires et des boissons, l’un des plus durement touchés par la guerre commerciale de ces dernières années.

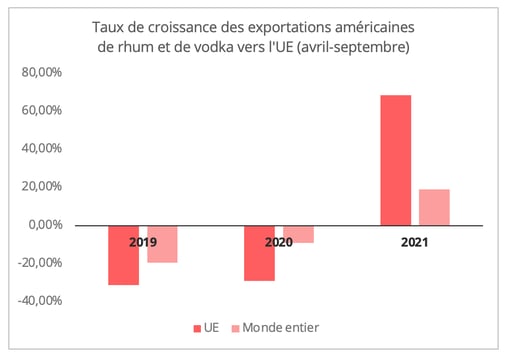

On peut déjà observer un certain nombre de résultats positifs, à la suite de la suspension des droits de douane de l'UE sur le rhum et la vodka américains en mars dernier. D'avril à septembre, le rythme de croissance des exportations américaines de ces deux alcools vers l’UE est bien supérieur à ce que l’on constate pour l’ensemble des destinations dans le monde (graphique 2).

Graphique 2 - Source des données : US Census Bureau

Cette évolution permet d’être optimiste quant aux perspectives des whiskies américains sur le marché de l'UE à l’issue de la suppression des droits de douane, notamment à la lumière des dernières prévisions économiques de l'automne de l'UE, qui annoncent un taux de croissance de 4,3 % en 2022 et de 2,5 % en 2023.

Cependant, on ne peut toujours pas faire abstraction de l'impact du Covid-19. L'évolution possible des réglementations gouvernementales visant à contenir les résurgences de Covid en Europe, en particulier la limitation des heures d'ouverture des restaurants, bars et clubs, font peser une incertitude sur la demande d'alcool. En 2020, la pandémie a entraîné une baisse de 6 % des ventes mondiales d'alcool.

- Des obstacles persistants pour les exportations d'acier et d'aluminium de l'UE

Si les États-Unis ont partiellement supprimé les droits de douane, le système des contingents tarifaires nouvellement introduit limite toujours les exportations européennes d'acier et d'aluminium vers les États-Unis.

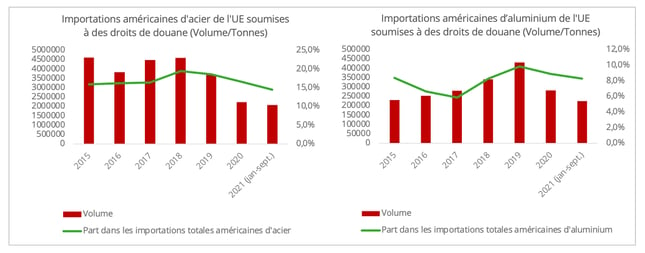

Premièrement, les quotas pour l'acier et l'aluminium de l'UE sont fixés à un niveau relativement bas dans la période historique visée (graphique 3). Alors que les industriels américains de l'acier et de l'aluminium se félicitent de l'accord, leurs homologues européens se montrent d'ailleurs plus réservés à l'égard du système de contingents tarifaires. European Aluminium a exprimé sa déception, estimant que le contingent ne tient pas compte de la demande croissante d'aluminium. Le lobby met également en garde contre le fait que le contingent tarifaire peut déclencher une plus grande instabilité du marché.

Pour les fabricants européens, le système des quotas peut également réduire leur capacité à profiter de la demande supplémentaire d'acier et d'aluminium sur le marché américain qui résultera du plan d'investissement dans les infrastructures de plus de 1 000 milliards de dollars obtenu par le président Joe Biden. Selon l'American Iron and Steel Institute, chaque investissement de 100 milliards USD peut générer une demande de 5 millions de tonnes supplémentaires en acier.

Graphique 3 - Source des données : US Census Bureau [2]

La complexité du système des contingents tarifaires ajoute également des barrières commerciales non tarifaires. Les importateurs doivent investir du capital humain et du temps supplémentaires pour analyser et optimiser leur utilisation du contingent. En outre, la règle d'origine prévue par le nouvel accord exige des importateurs américains qu'ils fournissent des pièces justificatives prouvant que les aciers et l'aluminium sont "fondus et coulés" dans l'UE. Bien que cette exigence vise à garantir que le contingent ne sera pas exploité par de l'acier et de l'aluminium non fabriqués dans l'UE, elle induit inévitablement des coûts supplémentaires pour les importateurs américains.

Les priorités nationales actuelles de l'administration Biden

La conclusion rapide du différend sur les avions et l'accord sur l'acier et l'aluminium laisse entrevoir un avenir favorable pour les relations commerciales transatlantiques sous le mandat de Joe Biden. Il convient toutefois de faire preuve d'un optimisme prudent. En dehors des récentes tensions politiques transatlantiques, le résultat de cet accord sur l'acier et l'aluminium révèle également l'orientation actuelle de l'administration Biden en matière de politique intérieure. Le contingent tarifaire illustre clairement une volonté politique de trouver un équilibre entre la réparation des relations transatlantiques et les intérêts de l'industrie américaine de l'acier et de l'aluminium. La capacité des deux partenaires à trouver un juste milieu entre les préoccupations de l'administration Biden, tournées vers la politique intérieure, et “l'autonomie stratégique ouverte" prônée par l'UE sera un facteur crucial de réussite pour les futures relations transatlantiques.

L’attitude à adopter vis-à-vis de la Chine peut constituer un dénominateur commun. Si l'UE et les États-Unis partagent les mêmes inquiétudes quant aux pratiques chinoises en matière de technologie, de commerce, d'investissements étrangers, etc., il existe des différences entre les deux partenaires dans la manière d'aborder ces questions. Pour l'administration Biden, la résolution des différends commerciaux transatlantiques en 2021 fait également partie de sa stratégie visant à former un front uni pour faire face à la Chine. L'UE, malgré un durcissement perceptible de sa position à l'égard de la Chine, tente quant à elle de trouver un équilibre entre Pékin et Washington. D’autre part, il convient de garder à l’esprit les opinions divergentes à l'égard de la Chine au sein de l'UE. Ces différences d’approche entre l'UE et les États-Unis vis-à-vis de la Chine peuvent générer des incertitudes pour le commerce transatlantique.

[1]Les données sont basées sur les quatre whiskies américains soumis aux droits de douane additionnels de l'UE.

[2]Il s'agit d'une estimation utilisant le code HS 4-6 chiffres sur la base de la liste tarifaire publiée par le représentant américain au commerce (code HS 10 chiffres).