DOSSIER 5/5. Quatrième puissance économique mondiale, l’Allemagne a veillé à conserver et développer un écosystème portuaire et maritime de premier plan.

L’Allemagne se distingue, à l’échelle européenne, par la puissance de son commerce extérieur. Numéro 1 pour les exportations en valeur, c’est aussi l’un des rares pays de l’Union européenne à pouvoir se targuer d’une balance commerciale positive. La maîtrise et la fluidité des échanges mondiaux revêtent donc une importance stratégique pour la santé économique du pays. L’Allemagne s’inscrit bien évidemment dans un écosystème mondial, avec des flux importants qui passent par les portes d’entrée et de sortie essentielles en Europe que sont Rotterdam et Anvers. Mais le pays peut compter aussi sur un tissu portuaire national développé, appoint précieux des grandes portes d’entrée européennes du Benelux. De même, au niveau des opérateurs maritimes, tous les grands acteurs mondiaux de la commission de transport et toutes les grandes compagnies maritimes sont présentes sur le marché allemand. Mais l’Allemagne a pris soin de conserver des champions nationaux et a pu compter sur un vrai patriotisme économique des investisseurs.

AU SOMMAIRE

- Un écosystème portuaire stratégique pour le commerce extérieur

- Le poids des manutentionnaires allemands

- Des champions nationaux de la chaîne logistique maritime

1/ Un écosystème portuaire stratégique pour le commerce extérieur allemand

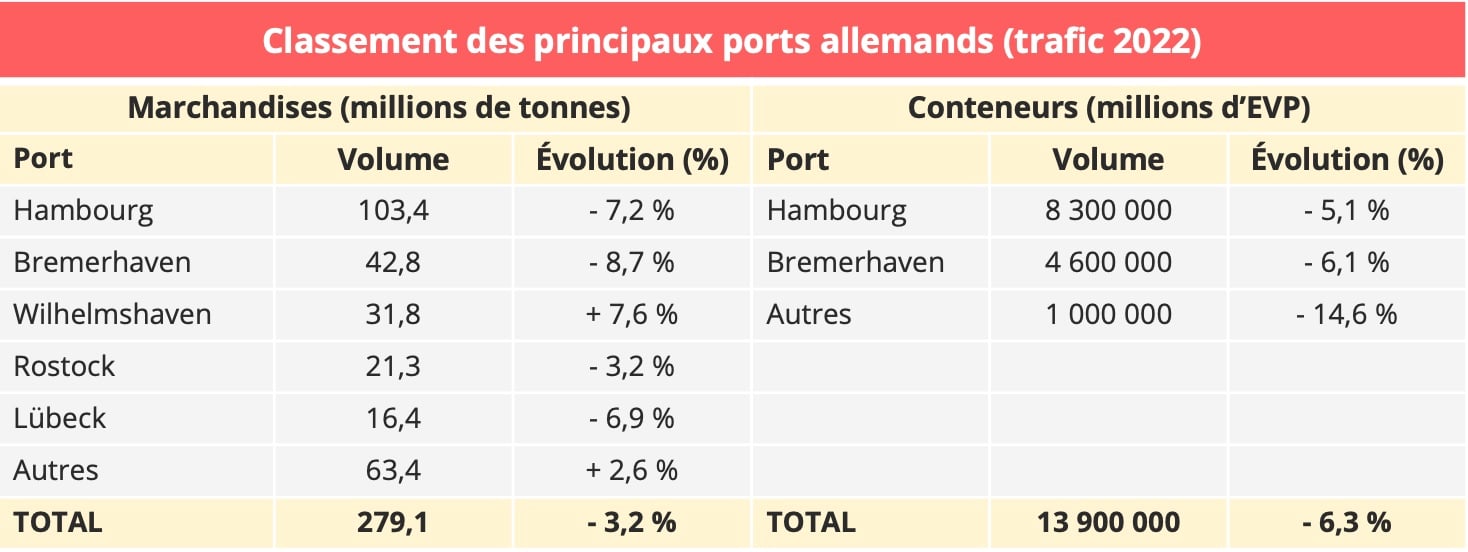

Avec deux façades maritimes, l’une sur la mer du Nord et l’autre sur la Baltique, le système portuaire allemand joue un rôle de pivot central entre l’Est et l’Ouest de l’Europe, ainsi qu’avec la Scandinavie. L’Allemagne dispose d’un système portuaire développé, avec cinq ports principaux.

Source des données : Destatis - © Upply

Hambourg, à l’embouchure de l’Elbe, s’impose à la première place en Allemagne et à la troisième place en Europe pour le trafic exprimé en tonnage. Il a enregistré en 2022 un trafic de 103,4 Mt, soit 37% du total des ports allemands. Viennent ensuite les ports de Bremerhaven, Wilhelmshaven, Rostock et Lübeck. Les trois premiers ports, Hambourg, Bremerhaven et Wilhelmshaven se situent sur la façade de la mer du Nord. Les deux suivants, sur la Baltique, sont peu actifs dans la conteneurisation.

À l’instar du trafic global des ports allemands, en recul de 3,2% avec un total de 279,1 Mt, le nombre de conteneurs traités est lui aussi orienté à la baisse. Au total, les ports maritimes allemands ont traité 13,9 millions d'EVP en 2022, soit une baisse de 6,3% en glissement annuel après le rebond de 5,8% enregistré en 2021. Autrement dit, les ports allemands n’ont toujours pas renoué avec le niveau d'avant-crise (15,0 millions d’EVP en 2019).

Cette situation s’explique notamment par la politique Zéro Covid qui a été en vigueur durant une bonne partie de l’année 2022 en Chine, ainsi que par les perturbations des chaînes logistiques et les phénomènes de congestion portuaire, constatés surtout en Asie et aux États-Unis. En effet, l’Allemagne est particulièrement exposée, en raison de l’importance de ces deux zones dans son commerce extérieur. "La Chine représentait 21,5% du trafic de conteneurs allemand en 2022, suivie des États-Unis avec une part de 10,2%. Trois ports chinois figuraient parmi les cinq ports partenaires étrangers les plus importants pour le trafic de conteneurs en 2022 : Shanghai (893 000 EVP), Singapour (576 000 EVP), Ningbo (508 000 EVP), New York (403 000 EVP) et Shenzhen (391 000 EVP)", précise l’Office allemand de la statistique.

- Hambourg et Brême, piliers du trafic conteneurisé

Le premier port allemand pour le trafic conteneurisé est celui de Hambourg. Toutefois, avec 8,3 MEVP traités en 2022, le port de l’Elbe a vu ses trafics se réduire de 5,1%.

La structure du trafic conteneurisé de Hambourg révèle sa position de pivot entre l’Est et l’Ouest, mais aussi son rôle primordial dans l’économie allemande. Le premier partenaire commercial du port de Hambourg demeure la Chine. Le trafic avec l’Empire du milieu pèse 29,6% des trafics conteneurisés à 2,46 MEVP, soit 8 points de plus que la moyenne nationale. Les États-Unis se placent en deuxième position avec 605 000 EVP en 2022, soit 7,3% du trafic total. Point positif pour cette destination : le nombre de conteneurs pleins manutentionnés est en progression de 0,6% à 540 000 EVP. Enfin, Singapour clôt le podium des destinations de Hambourg avec 423 000 EVP. Ces chiffres démontrent de l’importance du port pour les échanges commerciaux intercontinentaux du pays.

D’un autre côté, Hambourg est aussi un hub pour les pays baltes. La Pologne prend une place importante avec 294 000 EVP. Des flux en progression de 25% en 2022, qui représentent aujourd’hui 3,5% du trafic total. Dans le même ordre d’idée, la Finlande reste une destination tout aussi essentielle avec 213 000 EVP, soit 2,5% du total.

Cette position stratégique, à la fois sur le grand export et vers les ports de la Baltique, a permis à Hambourg de se tailler une place de choix. Cependant, le conflit entre la Russie et l’Ukraine a plombé les résultats. En effet, le port russe de Saint-Pétersbourg ne pouvant recevoir les navires de dernière génération, il utilise le hub de Hambourg pour ses marchandises sur le grand export. Aussi, quand l’Europe a décidé d’appliquer des sanctions contre la Russie, c’est tout un pan de l’économie portuaire hambourgeoise qui s’est tarie. Outre ce facteur, le port de Hambourg a connu des mouvements sociaux importants au cours de l’été impactant son trafic. Enfin, il convient de rappeler le port de Hambourg, en raison des contraintes de la navigation sur l’Elbe, n’est pas le mieux placé pour accueillir les porte-conteneurs géants. Des travaux colossaux ont été menés entre 2019 et 2022 pour y remédier. Les "megamax" peuvent désormais entrer dans le port avec un tirant d'eau allant jusqu'à 13,10 mètres, quelle que soit la marée, contre 11,40 mètres auparavant. Par ailleurs, l’élargissement du chenal de navigation permet maintenant à des navires plus larges de se croiser.

L'autre grand port conteneurisé allemand, Brême, a subi le même sort que Hambourg. Le trafic conteneurisé du port a perdu 8,1% en 2022, à 4,6 MEVP. Une baisse qui tient aux effets de l’inflation du marché allemand. La contraction de la consommation depuis la seconde moitié de l’année a pesé sur le trafic.

Même si 2022 a été difficile pour les ports allemands, le trafic conteneurisé des deux principaux établissements montre le poids du marché d’outre-Rhin. Ensemble, Hambourg et Brême totalisent 12,9 MEVP. Il faut aussi y ajouter une partie du trafic destiné aux industries rhénanes qui empruntent les installations de Rotterdam. À titre de comparaison, l’ensemble des ports français de Métropole totalise environ 5 MEVP. Sur le range Manche-mer du Nord, les deux ports allemands se placent en troisième et quatrième position.

- La place spécifique de Duisbourg

Parallèlement à ces deux ports maritimes, Duisbourg joue un rôle important dans le système logistique allemand. Disposant d’un accès libre, sans écluses, à la mer, Duisbourg reçoit des convois fluviaux mais aussi des services fluvio-maritime depuis la Grande-Bretagne et le nord de l’Europe. Le port rhénan a totalisé en 2022 un trafic d’environ 4 millions d’EVP, en baisse de 7%, sachant qu’il consolide les chiffres fluviaux, ferroviaires et routiers.

Plusieurs facteurs défavorables se sont cumulés, de la conjoncture économique à la guerre en Ukraine, en passant par les phénomènes de basses eaux qui ont affecté la navigation et constituent un enjeu majeur sur le Rhin pour les années qui viennent. L’importance de ce port réside en effet dans sa capacité à jouer un rôle central pour les Nouvelles Routes de la Soie. En moyenne, Duisbourg reçoit une soixantaine de trains par semaine depuis la Chine. Mais le conflit entre la Russie et l’Ukraine a bouleversé les schémas logistiques qui s’étaient mis en place. Les trains qui arrivent à Duisbourg empruntent généralement la route passant par la Russie. Or, avec les sanctions européennes contre ce pays et la riposte de Moscou, qui refuse le transit de marchandises, une partie du trafic a été transférée sur des flux maritimes.

Pour assurer le maintien de lignes ferroviaires entre la Chine et l’Europe, des routes alternatives sont à l’étude en passant par le Kazakhstan, la Géorgie et la Turquie pour rejoindre l’Europe par le sud. Duisport Group, le gestionnaire du port de Duisbourg, ne s’y trompe pas. Le port investit dans la diversification de son réseau international. La première phase de la construction du terminal intermodal de Kartepe, près d’Istanbul, devrait être achevée mi-2024. Ce projet se fait en partenariat avec l’opérateur turc Arkas Holding. "En plus de la connexion existante avec les ports de l'ouest, des connexions rapides et sûres avec les ports de la Méditerranée joueront un rôle de plus en plus important", estime Carsten Hinne, membre du conseil d'administration de Duisport en charge du réseau international, dans le communiqué présentant les résultats annuels 2022.

Le port poursuit parallèlement ses investissements à Duisbourg, avec notamment le projet majeur de construction du Duisbourg Gateway Terminal. "Au début du second trimestre 2024, le plus grand terminal à conteneurs de l’hinterland européen, climatiquement neutre, entrera en service", souligne le port.

2/ Le poids des manutentionnaires portuaires allemands

Face au développement des alliances maritimes, les manutentionnaires allemands ont décidé de s’unir pour avoir plus de poids. Plusieurs groupes de dimension internationale ont vu le jour.

En premier lieu, Eurogate a démarré ses activités en 1999. Ce manutentionnaire est né de l’union entre les activités conteneurs de Eurokai et de Bremen Lagerhaus Gesellschaft, BLG. Dès sa création, le groupe a renforcé la présence des opérateurs allemands dans les ports nationaux. Eurogate est présent dans des terminaux de Hambourg, Brême et Wilhelmshaven.

Eurokai a aussi apporté, dans la corbeille de mariage, les parts que la société détient dans le manutentionnaire italien Contship. Cette société est détenue à 66,6% par Eurokai et à 33,4% par Eurogate. Contship a donné, dès l’origine une dimension internationale au groupe avec des positions dans les ports italiens de La Spezia, Ravenne et Salerne.

Au fur et à mesure des années, le groupe allemand a développé son réseau. Eurogate a ouvert en 2008 un terminal dans le port de Tanger Med. Le consortium en charge de la gestion de ce terminal regroupe CMA CGM, Comanav, Contship (filiale du groupe) et MSC. Ensuite, en 2011, c’est en Baltique qu’Eurogate s’est implanté en ouvrant le terminal à conteneurs du port russe de Ust Luga, à quelques tours de roues de Saint-Pétersbourg. En 2016, Eurogate confirme sa position en Méditerranée avec l’ouverture du terminal de Limassol, à Chypre, en partenariat avec Interorient et East Med. Enfin, en 2021, Eurogate participe au nouveau terminal à conteneurs de Tanger Med au travers du TC3. Un terminal géré par un consortium formé avec Marsa Maroc, Hapag Lloyd et Contship Italia.

Parallèlement au groupe Eurogate, HHLA, opérateur historique du port de Hambourg, a également développé son réseau. Né en 1885, le manutentionnaire s’est internationalisé dans les années 2000. Il est aujourd’hui présent dans le port de Hambourg avec les terminaux de Buchardkai et du Container Terminal Altenwerder, en Italie, dans le port de Trieste ainsi qu’au nord du continent à Tallin, en Estonie.

HHLA a défrayé la chronique en 2022, lorsque l’entrée du manutentionnaire chinois Cosco Ports dans le capital du terminal de Tollerort est entrée en phase de concrétisation. L’accord avait été conclu en septembre 2021, sur la base d’une prise de participation de 35%. Mais entre cette signature et l’entrée en vigueur effective, le contexte géopolitique a radicalement changé. L’Union européenne, ainsi que certains responsables politiques et économiques allemands ont exprimé des inquiétudes. Les opposants refusaient de voir "le port de Hambourg vendu aux Chinois". Finalement, en octobre 2022, le chancelier allemand Olaf Scholz a donné son feu vert pour une prise de participation ne dépassant pas 25%.

3/ Des champions nationaux de la chaîne logistique maritime

L’Allemagne est devenue une puissance maritime et logistique grâce à sa position centrale en Europe. Elle constitue un lien géographique, culturel et économique entre l’Est et l’Ouest du continent. Depuis la réunification en 1990, le pays a su se doter de moyens logistiques pour exporter sa production industrielle. Au cours des 30 dernières années, les groupes allemands de transport, opérant dans le maritime, ont suivi la mouvance pour se consolider.

Du haut de ses 175 ans, Hapag Lloyd demeure l’une des plus anciennes compagnies maritimes européennes. Le groupe est né à Hambourg de la volonté d’armateurs et de négociants, qui se sont regroupés pour former la société maritime Hapag (Hamburg-Amerikanische Packetfahrt-Actien-Gesellschaft). En 1970, il a fusionné avec North German Lloyd, armement basé à Brême, donnant naissance à Hapag Lloyd.

En 2002, alors que l’actionnaire principal d’alors, le groupe Preussag, annonce son intention de se désengager de la compagnie, le patriotisme économique allemand ressurgit. Craignant de voir l’armateur de Hambourg partir naviguer sous un pavillon étranger, le Land de Hambourg mais aussi le commissionnaire suisse Kühne & Nagel viennent à la rescousse pour assurer son maintien dans le pays. Hapag Lloyd continuera de jouer son rôle d’opérateur logistique de l’industrie allemande. Aujourd’hui le capital d’Hapag Lloyd est entre les mains de Kühne & Nagel à hauteur de 30%, de CSAV Germany dans les mêmes proportions, de la société de participation du Land de Hambourg pour 13,9% et de fonds qatari et saoudien à hauteur de 23,5%. Le solde, 3,6% du capital est coté à la bourse.

En 2023, Hapag Lloyd se classe au cinquième rang mondial d’Alphaliner, avec 1,79 MEVP de capacité. Une place gagnée par une croissance externe menée depuis les années 2000 dans un marché en consolidation. En 2005, Hapag Lloyd a repris les activités de Canadian Pacific (CP Ships), compagnie opérant principalement sur le Canada, le Mexique et l’Australie. En 2014, c’est sur le continent sud-américain que le groupe allemand a fait son marché avec l’acquisition de CSAV, armateur chilien. Ces deux acquisitions confirment alors la position de l’armement de Hambourg comme un acteur de niche. S’il est présent sur les lignes Est-Ouest, il se développe sur des destinations plus "exotiques" comme l’Amérique du Sud, l’Australie, le Mexique, en dehors des liaisons les plus importantes. Le tournant vient en 2017, avec le rachat du groupe émirati UASC. L’intégration de l’armement basé dans les Émirats Arabes Unis lui permet de renforcer nettement sa position sur les lignes est-ouest. UASC apporte à Hapag Lloyd une flotte de navires de dernière génération, mais surtout un réseau en Asie et au Moyen-Orient.

Pour asseoir sa position dans les trafics est-ouest, Hapag Lloyd est entré dans The Alliance aux côtés de Yang Ming, ONE et Hyundai Merchant Marine. D’armement de niches, l’armement de Hambourg est devenu un acteur majeur des lignes est-ouest. En 2022, Hapag Lloyd a transporté 11,8 MEVP et a dégagé un chiffre d’affaires de 34,5 milliards d’euros qui la positionne à la 5è place mondiale en termes de revenus. Les lignes est-ouest dominent. Le transatlantique, le transpacifique, l’Extrême-Orient et l’intra-Asie représentent 55,7% des flux. Hapag Lloyd ne peut toutefois renier ses origines. L’Amérique du Sud conserve une place importante avec 24,8% des conteneurs transportés. Enfin, le Moyen-Orient garde aussi une part significative avec 12,8% des conteneurs transportés. Ces proportions se retrouvent à peu près dans la répartition des revenus par destination.

Devenu un véritable opérateur intégral, Hapag Lloyd continue sa diversification vers les liaisons de niche. Le groupe a entrepris de consolider sa position sur l’axe nord-sud. En 2021, il a tourné son regard vers l’Afrique de l’Ouest en reprenant Nile Dutch. Cet armateur d’origine néerlandaise s’est fait une spécialité des liaisons vers l’Angola, le Sénégal et le Cameroun. Une stratégie qui sera confirmée en 2022. Hapag Lloyd reprend alors les activités de DAL, Deutsche Afrika Linien, un armement tourné vers l’Afrique de l’Est.

L’Allemagne a donc construit au cours des années une filière maritime solide grâce à Hapag Lloyd. Seule ombre au tableau : le départ de Hamburg Süd sous pavillon danois. En 2017, l’armement détenu par la famille Oetker a connu des difficultés financières. Pour créer un géant allemand du transport maritime, les actionnaires de Hapag Lloyd ont tenté une négociation pour reprendre cet armement qui a un pied en Amérique latine et un autre en Allemagne. Mais le combat a finalement été remporté par le groupe danois Mærsk.

- DHL Global Forwarding et DB Schenker

Le marché allemand de la logistique maritime ne peut être complet sans une évocation du rôle des commissionnaires en transport. DHL Global Forwarding, la branche du groupe DHL Deutsche Post spécialisée dans la commission de transport, se place sur le podium mondial dans le secteur maritime. En 2022, l’activité de commission de transport maritime a généré un chiffre d’affaires brut de 11,5 milliards d’euros, en hausse de 61,3% et une marge brute de 1,8 Md€ (+54,5%). Parallèlement, les volumes ont augmenté de 4,8% pour atteindre 3,3 millions d’EVP.

DHL Global Forwarding occupe ainsi le 3è rang mondial. Historiquement très présent dans le maritime, il a encore gagné une place suite rachat de Hillebrand en 2021.

L’Allemagne compte un second acteur national d’importance dans la commission de transport maritime, DB Schenker. Le groupe ne divulgue pas le chiffre d’affaires de cette activité, mais les volumes traités, à savoir 1,9 million d’EVP en 2022, lui permettent de figurer dans le Top 5 mondial. L’actionnaire de DB Schenker, le groupe Deutsche Bahn, a fait part fin 2022 de sa volonté de céder l’entreprise. Tous les grands groupes mondiaux examinent le dossier. Verra-t-on à nouveau un réflexe patriotique se mettre en œuvre ? Alors que DSV est souvent présenté comme le prétendant le plus sérieux, l’hypothèse DHL a été évoquée, sachant que les grandes manœuvres ont lieu sous le regard vigilant de Klaus-Michael Kuehne, actionnaire majoritaire de Kuehne+Nagel, toujours prêt à défendre le pavillon allemand comme il l’a montré en investissant dans Hapag Lloyd ou, plus récemment, dans Lufthansa.

Même si son siège est en Suisse, Kuehne+Nagel, premier commissionnaire de transport maritime mondial, joue d’ailleurs quasiment à domicile sur le territoire allemand, qui est par ailleurs un terrain de chasse important pour tous les grands opérateurs de la commission de transport maritime, et en particulier pour le Danois DSV. Dans ce contexte, la cession de DB Schenker est un enjeu majeur de la recomposition du marché.