L'épidémie de Covid-19 continue de se propager dans le monde, malgré un certain répit en Chine et en Europe. Une situation complexe à gérer, notamment dans les secteurs dépendants de la logistique mondiale. La reprise s'annonce asymétrique, tant au niveau régional que par industrie.

Le 7 juillet, l'Union européenne a publié ses prévisions d'été, qui suggèrent "une récession plus profonde et des divergences accentuées à travers l'UE" au second semestre 2020. L'Italie, l'Espagne, la Croatie et la France présentent les prévisions de contraction du PIB les plus sévères, chacune à plus de 10%. L’Allemagne, la Pologne et les États membres scandinaves figurent à l'inverse parmi les pays les moins touchés par la pandémie. C’est particulièrement le cas pour la Pologne, qui a le taux de contraction le plus faible parmi les États membres : 4,3%.

Cette reprise inégale est due au redémarrage asymétrique de leurs industries. Par ailleurs, le marché intra-européen étant fortement intégré, la lente reprise d’un pays aura des répercussions sur les autres États membres, en particulier pour ceux qui ont des économies orientées vers l’exportation.

La disparité dans la reprise se produit également à l'échelle mondiale. Selon les prévisions de la Banque mondiale, la région Asie de l'Est/Pacifique est la seule qui évitera une récession en 2020, avec une croissance du PIB régional de 0,5%. Cela s'explique en grande partie par l'augmentation de 1% attendue en Chine. Le Vietnam devrait aussi s'illustrer : son économie devrait se révéler la plus résiliente d'Asie, avec une croissance annuelle de 2,8%. L'entrée en vigueur de l'accord de libre-échange UE-Vietnam, le 1er août 2020, pourrait apporter un coup de pouce supplémentaire, malgré le contexte Covid. En revanche, le premier partenaire commercial de l'UE, les États-Unis, devrait subir une baisse annuelle de 6,1% malgré une reprise progressive au second semestre, suivie d'un rebond de 4% en 2021.

Reprise asymétrique selon les secteurs

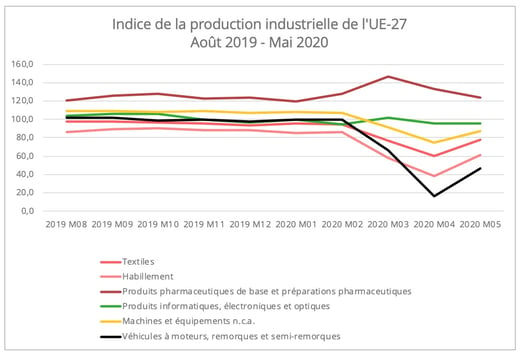

Les secteurs industriels ont montré différents degrés de résilience à la pandémie au premier semestre 2020. L'indice de la production industrielle de l'UE révèle qu'en plus de l'envolée de l'industrie pharmaceutique, le secteur de la fabrication des équipements de bureau de l'UE a également enregistré de bonnes performances au cours des cinq premiers mois. Ceci est lié à une demande accrue déclenchée par le télétravail et la scolarisation en ligne après le confinement.

Figurent en revanche au chapitre des secteurs les plus durement touchés en Europe l’automobile, le textile et la fabrication de machines électroniques, même si un rebond a été observé en mai avec le début du déconfinement (graphique 1). Point commun de ces secteurs : une chaîne d'approvisionnement intégrée et globale, qui les rend plus vulnérables aux incidents mondiaux. Ils se caractérisent aussi par une forte intensité de main-d’œuvre, qui signifie également un chemin plus compliqué vers la reprise de la production en raison de la mise en œuvre de mesures barrières.

Graphique 1 - Source de données: Eurostat

Analysons maintenant plus en détail les secteurs de l'automobile et du textile, en raison de leur impact important sur les volumes de transport.

Focus sur le secteur automobile

L'industrie automobile est l'un des secteurs le plus durement touchés dans le monde. En mai, malgré un fort rebond, son indice de production industrielle était inférieur au niveau le plus bas constaté lors de la crise financière de 2008-2009.

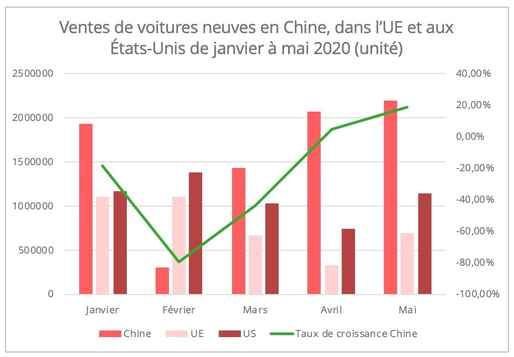

Mais là aussi, le marché est divisé (graphique 2) et affiche une reprise inégale. Pour le secteur automobile européen, les échanges intra-UE représentent environ 70% du total[1]. Malgré une augmentation significative des nouvelles immatriculations de voitures particulières en Europe à partir d'avril, les chiffres restent inférieurs de 50% aux chiffres pré-pandémiques de février 2020. Selon l'Association des constructeurs européens d'automobiles, les ventes de voitures de l'UE pour 2020 afficheraient une chute de 25% par rapport à 2019.

La demande provenant de ses deux principaux marchés extra-UE, la Chine et les États-Unis, se redresse également de manière asymétrique. Les deux pays devraient être en récession, mais les prévisions d'IHS Markit en avril prévoient une contraction plus profonde à 26,6% du marché américain, tandis que celui de la Chine sera à environ 15,5%[2], grâce à son rebond plus précoce. En juin, les ventes de voitures neuves en Chine ont affiché une croissance annuelle de 11,6%. Cette tendance à la hausse coïncide avec les résultats annoncés par les rapports financiers trimestriels de certains fabricants. Par exemple, BMW a annoncé une croissance des ventes de 17% au deuxième trimestre sur le marché chinois par rapport à 2019, ce qui contraste fortement avec ses chiffres en baisse de plus de 40% sur les marchés américain et européen. Daimler montre un profil semblable. On peut également observer une forte croissance des ventes de camions, avec une hausse de plus de 72,6% en glissement annuel en juin, coïncidant avec une politique chinoise forte visant à relancer son secteur logistique.

Cette reprise asymétrique du marché laisse à penser que les constructeurs automobiles les plus engagés sur le marché chinois afficheront des performances plus encourageantes en 2020 que ceux qui dépendent fortement des marchés européen et américain.

Graphique 2 - Source de données : Association chinoise des constructeurs automobiles, Association des constructeurs européens d'automobiles, Statista.

De surcroît, les perturbations de la logistique constituent un autre obstacle à la reprise de la supply chain pour l'industrie dans sa globalité, en particulier pour les secteurs à intégration profondément mondialisée, comme celui de l’automobile.

- D'une part, un marché divisé signifie d'abord une réduction inégale des flux. Selon un rapport de Mckinsey, malgré une baisse de 13% à la fois sur les lignes commerciales de l'Europe vers la Chine et de l'Europe vers les États-Unis, la baisse absolue sera plus élevée sur cette dernière en raison de son plus grand volume commercial. De janvier à mai, le transport maritime de véhicules et de pièces automobiles de l'UE vers les États-Unis et la Chine a chuté respectivement de 39% et 26% par rapport à la même période en 2019[3].

- D'autre part, les annulations d'escales sur la route Asie-Europe ont conduit les chargeurs à se tourner vers d'autres modes de transport, notamment le ferroviaire. Pour le secteur automobile, au cours des cinq premiers mois de l'année, la part de marché du rail est passée de 3% à 6% en direction de l'Ouest et de 7% à 8% dans l'autre sens. Cela a été particulièrement visible en mai, quand le volume des transports ferroviaires de l'UE vers la Chine pour ce secteur a augmenté de 42% par rapport au même mois de l'année dernière, tandis que celui du fret maritime baissait de 38%. Si la demande chinoise continue de se redresser au même rythme, on peut également s'attendre à une augmentation de la demande de trains-blocs en direction Est pour les véhicules. Ce mode a également été utilisé pendant le confinement pour livrer des pièces automobiles.

On peut enfin aisément imaginer que la crise aura un impact à long terme sur la supply chain du secteur automobile, avec des flux logistiques repensés et de nouvelles solutions.

Focus sur le secteur textile et habillement

L'industrie du vêtement est également un bon exemple pour illustrer une reprise inégale entre l'offre et la demande. Au premier semestre 2020, la fabrication de vêtements a subi consécutivement un choc d'offre puis un choc de demande, lorsque l'épicentre de la pandémie s'est déplacé de l'Asie vers l'Europe.

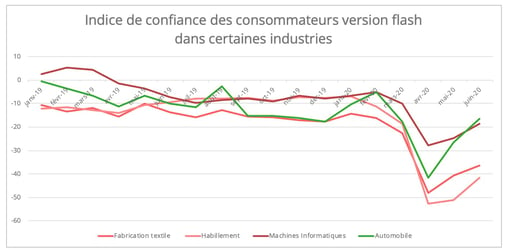

Alors que les fournisseurs de textiles asiatiques n'ont pas tardé à retrouver leurs capacités de fabrication, la demande européenne n'a pas repris au même rythme. En mai, le commerce de détail de textiles et de chaussures a rebondi de 130% par rapport au mois précédent, mais est resté bien en deçà des niveaux d'avant la pandémie. La montée du chômage, en raison de la récession économique, peut conduire les consommateurs à dépenser moins pour des biens non essentiels. En juin, l'enquête de confiance des consommateurs européens a fait apparaître des prévisions très modestes pour le trimestre prochain (graphique 3), et ce malgré des politiques de stimulation mises en œuvre dans certains pays, comme la réduction de la TVA pendant six mois en Allemagne.

Graphique 3 - Source de données: Commission européenne

La reprise asymétrique entre l'offre et la demande a également frappé durement la fabrication européenne du secteur de textile et d’habillement. Selon la Confédération européenne de l'habillement et du textile, la production du secteur dans l'UE a chuté de 16,8% et 28,1% respectivement au cours des quatre premiers mois de 2020.

Pour les pays d'Europe centrale et orientale, la reprise inégale peut toutefois se révéler être à la fois un défi et une opportunité. En tant que fournisseurs émergents du secteur, ces pays dépendent largement du marché européen, en particulier de l'ouest. Ils sont donc vulnérables à un choc de demande sur le marché européen. Mais d'un autre côté, les pays d'Europe de l'Est avec la Turquie sont considérés comme des options pertinentes de nearshoring pour la fabrication de textiles et de vêtements quittant l'Asie.

Le retard dans la reprise de la demande a contribué à la réduction de volumes en sortie d'Asie vers d'autres régions. Une prévision du cabinet Mckinsey suggère que les routes d'Asie vers l'Europe et l'Amérique du Nord subiront toutes deux une baisse de 20% en 2020. Le plus durement touché sera le transport maritime de conteneurs, sur la base d'un scénario prévoyant une réponse sanitaire concluante mais des politiques économiques partiellement efficaces.

Globalement, la reprise asymétrique aux niveaux intra-européen et mondial fait figure de scénario inévitable, avec à la clef un impact durable sur la supply chain mondiale. La pandémie a remis au premier plan les options de relocalisation et de nearshoring. Quelles sont les solutions disponibles et qu'est-ce qui rend un pays attractif pour en faire une option de nearshoring ? Telles sont les questions que nous aborderons dans notre prochain article.

[1] Calcul sur la base des données commerciales annuelles de 2019 fournies par Eurostat.

[2] L'Association chinoise des constructeurs automobiles a publié ses prévisions en juillet suggérant une récession de 10 à 20% cette année.

[3] Calcul basé sur les données d'Eurostat.