L’économie mondiale est entrée dans une phase de ralentissement qui a particulièrement affecté la zone Euro en 2023. Par ailleurs, le pilotage des supply chains doit intégrer des aléas géopolitiques croissants.

L’économie mondiale a connu un nouveau ralentissement en 2023, confirmant la tendance constatée depuis le deuxième semestre 2022, après la phase de forte reprise post-Covid qui avait démarré au printemps 2021. L’inflation a commencé à diminuer, ce qui est une bonne nouvelle pour les coûts de production des entreprises et pour le pouvoir d’achat des ménages, mais le processus est lent et fragile. D’autre part, cela se fait au prix d’une hausse des coûts des crédits qui pénalise les investissements.

Dans ce contexte, la demande de biens a diminué, ce qui a réduit la demande de transport et entraîné une baisse des taux de fret. Les phénomènes de congestion des chaînes logistiques constatés en 2022 se sont largement résorbés, tout comme les épisodes de pénurie de composants.

L’année 2023 a en revanche confirmé l’émergence de nouveaux schémas de mondialisation, influencée par la multiplication des crises géopolitiques.

1/ Une croissance au ralenti

Source des données : OCDE - ©Upply

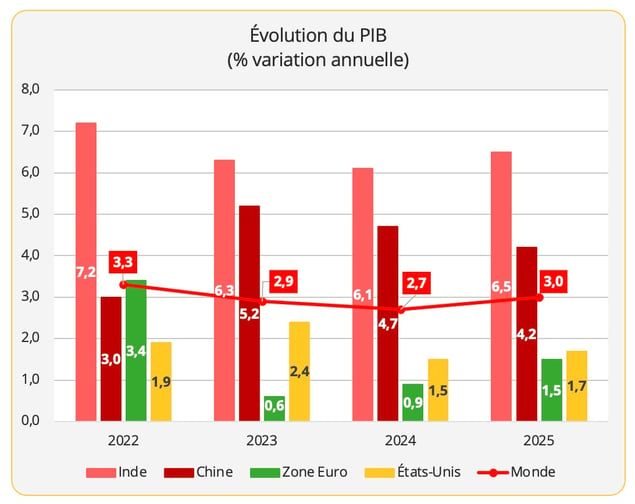

Selon les prévisions économiques intermédiaires de l’OCDE publiées en novembre 2023, le produit intérieur brut mondial devrait enregistrer une progression de 2,9% pour l’ensemble de l’année 2023. Ce chiffre témoigne d’un ralentissement par rapport à 2022, et l’érosion devrait se poursuivre en 2024, avec une croissance qui tomberait à +2,7%.

En 2023, l’économie s’est révélée plutôt plus vigoureuse que prévue en début d’année, grâce à la baisse des prix de l’énergie et à la réouverture de la Chine qui a mis fin à sa politique Zéro Covid. Mais dans la seconde partie de l’année, l’activité a été pénalisée par le resserrement de la politique monétaire décidé pour lutter contre l’inflation, car cette politique a pesé sur le pouvoir d’achat des ménages et sur les capacités d’investissement des entreprises.

Le détail des chiffres d’évolution du PIB par grands pays ou grandes zones économiques montre toutefois des disparités significatives. L’Inde connaît un ralentissement mais reste en tête en termes de rythme de croissance. Elle devance la Chine qui a, pour sa part, connu un net rebond par rapport à 2022, tout en montrant des signes inquiétants au deuxième semestre, en particulier en raison de la grave crise immobilière qui touche le pays. Les États-Unis s’en sortent également mieux que prévu, avec une croissance du PIB qui devrait s’établir à 2,2%, au lieu des 1,6% anticipés au mois de juin. En revanche, les performances européennes se révèlent décevantes, avec une croissance de 0,6% en 2023. La zone Euro est plombée par les difficultés de son principal moteur économique, l’Allemagne, qui devrait terminer l’année avec un PIB en recul de 0,2%. Les résultats satisfaisants de la France (+1%) et surtout de l’Espagne (+2,3%) atténuent l’affaiblissement, mais cela ne suffit pas à redonner du souffle à l’économie européenne, très tributaire de la santé de l’Allemagne. "Une divergence croissante entre les économies devrait persister à court terme, la croissance des économies des marchés émergents résistant généralement mieux que celle des économies avancées, et la croissance en Europe étant relativement faible par rapport à celle de l'Amérique du Nord et des principales économies asiatiques". En 2024, la zone Euro devrait enregistrer une progression de son PIB de +0,9%.

2/ Une inflation difficile à endiguer

Sources : Eurostat, US Labour Department, National Bureau of Statistics of China

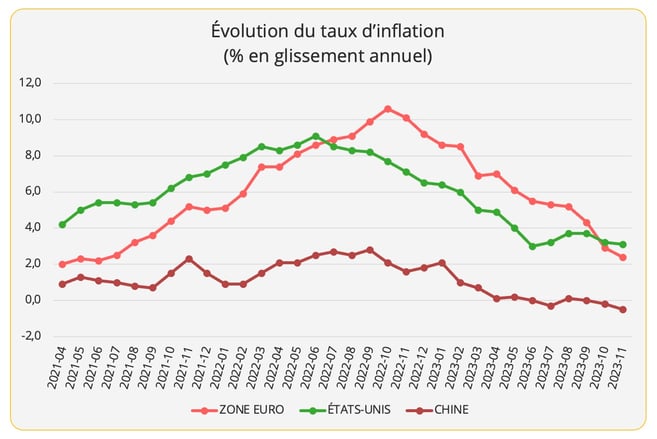

La politique drastique de resserrement monétaire menée par les banques centrales des grandes économies a produit les effets escomptés. Après avoir atteint un pic au deuxième semestre 2022, avec quelques mois d’écart, l’inflation a commencé à diminuer dans la Zone Euro et aux États-Unis. En réponse à cette tendance satisfaisante, la Banque centrale américaine (Fed) et la Banque centrale européenne (BCE) ont fait une pause dans la hausse des taux d’intérêt.

Cependant, la partie n’est pas gagnée. Le taux d’inflation reste supérieur à l’objectif de 2% fixé par ces établissements. "Nous avons constaté des progrès considérables dans la réduction de l'inflation, mais celle-ci reste élevée et les chiffres récents sont inégaux", a souligné Michelle Bowman, membre du conseil des gouverneurs de la Fed, lors d'une conférence devant des banquiers à Columbus (Ohio) le 7 novembre. Effectivement, durant l’été, l’inflation a connu un petit rebond avant de repartir à la baisse. "Je m'attends toujours à ce que nous devions relever encore les taux pour ramener l'inflation à notre objectif de 2%", a souligné Michelle Bowman.

En Europe, dans son bulletin économique d’octobre 2023, la BCE estime que "les taux se situent à des niveaux qui, s'ils sont maintenus pendant une période suffisamment longue, contribueront de manière substantielle au retour en temps voulu de l'inflation à l'objectif fixé", c’est-à-dire 2%. Mais il n’est pas question de desserrer l’étau tant que l’objectif n’est pas atteint.

"L’inflation globale a diminué presque partout au cours de l’année écoulée, principalement sous l’effet du retournement partiel de la hausse très importante des prix de l’énergie observée lors des deux années précédentes. Cela étant, depuis juin, les réductions de production opérées par les principales économies de l’OPEP+ ont contribué à une augmentation des prix. Aux côtés de la montée des tensions géopolitiques, diverses perturbations de l’approvisionnement ont également contribué à la volatilité des prix du gaz naturel européen au premier semestre de 2023. La hausse des prix du pétrole observée depuis juin s’est répercutée sur les prix de détail de l’essence, et l’inflation globale est repartie à la hausse dans certaines économies avancées et économies de marché émergentes", avertit l’OCDE.

En Chine, la situation est radicalement différente, avec une inflation quasi-nulle et même un phénomène de déflation constaté en juillet, en octobre et surtout en novembre. Néanmoins, cette tendance est tout aussi préoccupante que la surchauffe constatée dans les économies occidentales, car elle témoigne des difficultés que rencontre l’économie chinoise, malgré la réouverture du pays fin 2022. "À l'heure actuelle, la reprise économique de notre pays se trouve encore à un stade critique", a déclaré le président Xi Jinping dans un discours prononcé lors d'un rassemblement politique à Pékin début décembre et cité par l'agence de presse nationale Xinhua.

Le pays est tout d’abord confronté à des difficultés sur le plan intérieur, avec notamment une grave crise de l’immobilier. D’autre part, dans un contexte économique incertain, les ménages chinois conservent une épargne de précaution élevée, ce qui freine la consommation. En 2024, la Chine projette de "déployer des efforts pour accroître la demande intérieure et créer un cycle vertueux de promotion de la consommation et de l'investissement."

La situation est complexe aussi sur le plan international. D’un strict point de vue économique, la réouverture post-Covid de la Chine a coïncidé avec un moment où les économies occidentales commençaient à connaître un ralentissement, limitant donc la portée du rebond. D’autre part, politiquement, les stratégies de découplage et de "dérisquage" vis-à-vis de la Chine, respectivement prônées par les États-Unis et par l’Union européenne, pèsent également sur les perspectives de croissance.

3/ Des prix du transport très volatils

L’inflation a continué à peser fortement sur le pouvoir d’achat des ménages en 2023. Les mesures de resserrement monétaires décidées pour endiguer le phénomène ont par ailleurs réduit les capacités d’investissement des particuliers et des entreprises. Tous ces paramètres ont contribué à réduire la demande de biens, et par conséquent la demande de transport de marchandises.

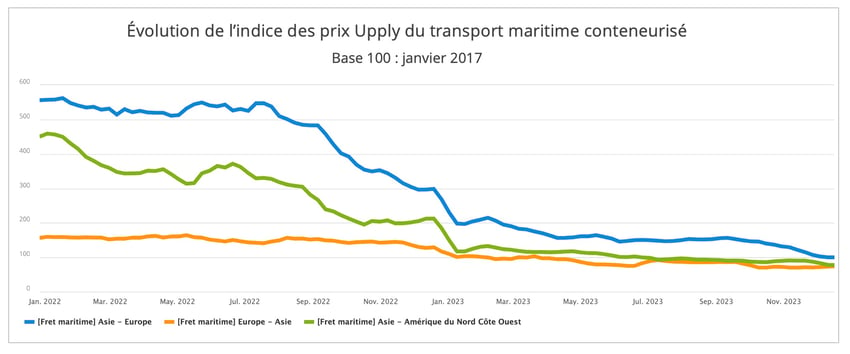

Tous les modes de transport ont été concernés. Mais c’est dans le secteur du transport maritime conteneurisé que la volatilité des prix est la plus spectaculaire. Les taux de fret ont littéralement flambé en 2021, lorsque les confinements liés au Covid ont été assouplis, engendrant un afflux simultané de commandes. En revanche, la tendance a commencé à s’inverser en juillet 2022, et s’est poursuivie au point que les taux de fret ont retrouvé en fin d’année, les niveaux pré-Covid. La chute de la demande a coïncidé avec l’arrivée massive de nouveau navires, créant un phénomène de surcapacité qui a aggravé le déséquilibre offre-demande et fait plonger les taux de fret.

Cela étant dit, le secteur est extrêmement sensible aux facteurs exogènes. Au mois de décembre, les grandes compagnies maritimes ont décidé d’éviter le canal de Suez et de contourner l’Afrique par le Cap de Bonne-Espérance, en raison des attaques menées en Mer Rouge par les rebelles yéménites, les Houthis. Les taux de fret devraient ainsi repartir à la hausse, au moins provisoirement et sur certains axes comme l’Asie-Europe, en dépit de la poursuite des livraisons de nouveaux navires en 2024.

Source : Upply Freight Index

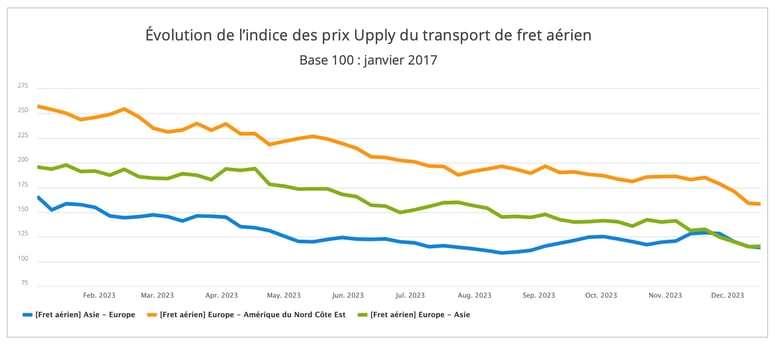

Les taux de fret aérien avaient également bondi en 2021, dans des proportions moindres par rapport le transport maritime. Ils redescendent aussi plus progressivement. La réintroduction de capacité s’est faite de manière relativement prudente, même si depuis le printemps, l’offre cargo augmente mécaniquement du fait de l’augmentation des vols passagers, pour répondre à une demande en pleine reprise.

Malgré une dégradation du taux de remplissage, les taux de fret aérien restent plus élevés qu’avant la pandémie. La haute saison de 2023 reste relativement modérée, mais induit quand même une petite reprise des taux de fret sur l’Asie-Europe. La demande s’est révélée plus dynamique aux États-Unis, redonnant des couleurs aux flux Asie-US.

Source : Upply Freight Index

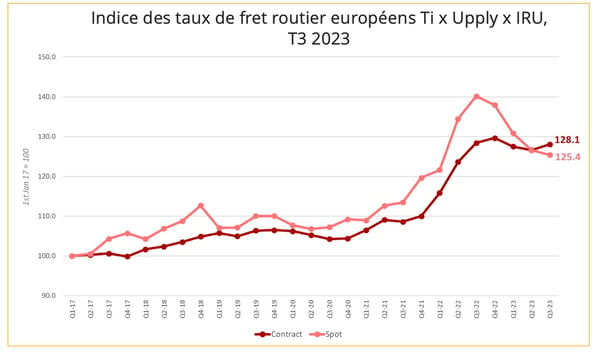

Traditionnellement moins volatils, les taux de fret routier ont cependant accompagné la tendance générale à la hausse en 2021-2022 et à la baisse en 2023. Dans ce secteur, l’évolution des prix est très étroitement corrélée à celle des prix du carburant, en raison de l’existence de mécanismes de répercussion. Cela peut expliquer en grande partie la bonne résistance des taux de fret contractuel. En revanche, sur le marché spot, le facteur "demande" domine, et l’on voit bien un impact fort de la baisse des volumes à transporter sur le marché européen.

Source : Upply Freight Index

4/ Un commerce mondial en souffrance

La progression du commerce mondial de marchandises marque le pas. "Selon les estimations, les volumes des échanges de biens et services n’ont augmenté qu’à un taux annualisé de 0,1 % au premier semestre de 2023, après avoir faiblement progressé au dernier semestre de 2022. En volume, les échanges de marchandises se sont infléchis au rythme annualisé de 1,9 % au premier semestre de cette année", détaille l’OCDE, jugeant cette augmentation "étonnamment faible". Un pessimisme que confirment les prévisions actualisées de l’Organisation mondiale du commerce publiées au mois d’octobre. L’OMC table maintenant sur une croissance de 0,8% du volume du commerce des marchandises en 2023, contre 1,7% selon ses prévisions d’avril.

"Le ralentissement du commerce semble être de vaste portée car il concerne un grand nombre de pays et un large éventail de marchandises, en particulier certaines catégories de produits manufacturés comme le fer et l’acier, le matériel de bureau et de télécommunication, les textiles et les vêtements. Les véhicules de tourisme constituent une exception notable car leurs ventes ont connu une forte augmentation en 2023. Les causes exactes du ralentissement ne sont pas claires, mais l’inflation, les taux d’intérêt élevés, l’appréciation du dollar EU et les tensions géopolitiques sont tous des éléments qui ont contribué à ce phénomène", précise le rapport de l’OMC. L’OCDE précise que les données du troisième trimestre montrent "certains signes de redressement de la croissance des échanges aux États-Unis, au Japon et en Corée, mais une progression moins rapide, quoique toujours positive, en Chine". En revanche, on observe une contraction des échanges en volume en Allemagne, en France, en Espagne et aux Pays-Bas.

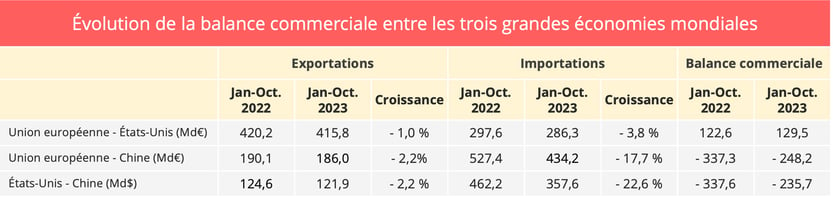

L’évolution de la balance commerciale entre les trois grandes économies mondiales au cours des 10 premiers mois de l’année illustre également le ralentissement des échanges. Les exportations comme les importations ont diminué, avec notamment un repli à deux chiffres des importations en provenance de Chine vers l’UE et vers les États-Unis. Le déclin est nettement moindre pour le commerce transatlantique.

Sources des données : Eurostat ; US Census Bureau.

La croissance positive du volume des exportations et des importations devrait reprendre en 2024 dans toutes les régions, à l’exception de la CEI, où les importations devraient diminuer après une forte reprise en 2023, estime l’OMC, précisant que si les prévisions pour 2024 se confirment, l’Asie serait la région affichant la croissance la plus rapide tant pour les exportations que pour les importations. L’organisation anticipe une croissance du commerce de 3,3% en 2024.

5/ De nouveaux chocs géopolitiques

Début de la guerre commerciale Chine-US en 2018, pandémie de Covid en 2020, guerre Russie-Ukraine en 2022, résurgence du conflit israélo-palestinien en 2023 : ces crises rapprochées, aux conséquences durables, ont en commun d’avoir un impact fort l’organisation des chaînes logistiques, par leur répercussion sur les coûts, les volumes, les schémas de production, etc. On pourrait y ajouter les épisodes climatiques extrêmes qui perturbent ponctuellement les supply chains un peu partout sur la planète.

Il apparaît désormais évident qu’une pondération accrue doit être accordée aux paramètres géopolitiques dans le pilotage des chaînes d’approvisionnement. Les économies occidentales, notamment, ont pris conscience de leur vulnérabilité pour l’accès à certains produits critiques. Parallèlement, la Chine pousse ses pions pour faire émerger une nouvelle gouvernance mondiale, et rencontre un certain écho, comme l’a montré l’élargissement des BRICS annoncée en août dernier. Après des décennies de primauté accordée à l’économie dans un système dominé par les idées libérales, le politique revient en force autour de la table. Qu’il s’agisse de garantir leur sécurité et leur souveraineté, ou de lutter contre le changement climatique, les États retrouve des vertus à la régulation. Les acteurs de la supply chain vont aussi devoir composer avec cette nouvelle donne.