Le marché du fret aérien entame une année difficile. En janvier 2023, la chute des volumes couplée à la hausse des capacités a pesé sur les taux de fret.

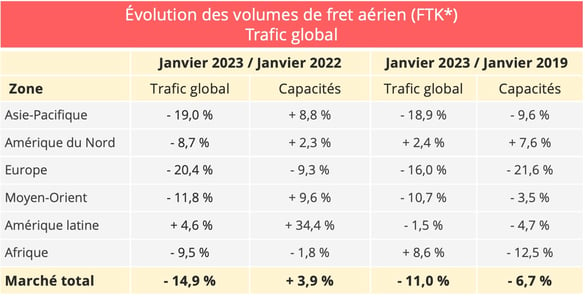

Comme prévu, l’industrie mondiale du fret aérien entre clairement dans une nouvelle zone de turbulences. Selon les données publiées par l’Association du transport aérien international (IATA), la demande mondiale, mesurée en tonnes-kilomètres de fret (FTK*), a chuté de 14,9 % en janvier 2023 par rapport à janvier 2022.

Les volumes de fret aérien subissent ainsi leur 11è mois consécutif de baisse en glissement annuel. On pourrait être tenté de relativiser ce résultat de janvier 2023 en rappelant que la période de comparaison, janvier 2022, était encore très marquée par la forte dynamique de reprise post-Covid. Mais force est de constater que le déclin par rapport à la période pré-pandémique est également très significatif. Les volumes affichent une baisse de 11% par rapport à janvier 2019.

*FTK : tonnes-kilomètres de fret – Source des données : IATA - @ Upply

Les compagnies asiatiques et européennes en première ligne

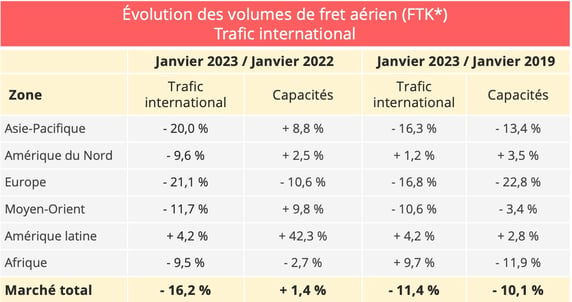

Le trafic international, qui représente 87% du trafic cargo total, connaît un repli encore plus brutal que le trafic domestique, avec une chute de 16,9%. Les compagnies asiatiques et européennes se révèlent particulièrement exposées.

- Les compagnies européennes enregistrent le déclin le plus fort : -21,1% par rapport à janvier 2022 et -16,8% par rapport à janvier 2019. Le trafic, mais aussi l’offre, ont été très affectés par la guerre en Ukraine, avec une chute de plus de 20% des capacités par rapport à la période pré-pandémique

- Les compagnies d’Asie-Pacifique restent également en net repli. "Elles continuent à souffrir des perturbations du commerce, de la production et des chaînes logistiques liées à des effets résiduels des restrictions imposées en Chine", estime l’IATA. L’évolution de janvier 2023 par rapport à 2022 et 2019 est aussi influencée par les dates du Nouvel An chinois. Cet événement, synonyme d’une activité moindre en Chine et au sein de la région Asie/Pacifique, est intervenu en janvier cette année, alors qu’il se déroulait en février en 2022 et 2019, ce qui fausse légèrement la comparaison. À l’inverse, ce facteur devrait influencer favorablement les chiffres de février. Par ailleurs, la réouverture de la Chine, suite à l’abandon de la politique Zéro Covid, devrait progressivement "bénéficier au commerce mondial et à la croissance de la demande dans la région", estime l’IATA.

- Les compagnies nord-américaines, qui détiennent une part de 18,4% du trafic cargo international derrière leurs homologues d’Asie/Pacifique (29,7%) et d’Europe (18,4%), s’en sortent en revanche plutôt bien. Le trafic de janvier 2023 reste au-dessus du niveau de 2022. Seules les compagnies d’Afrique et d’Amérique latine peuvent se targuer d’une performance identique, mais sur une taille de marché bien plus modeste.

- Les compagnies du Moyen-Orient, qui s’appuient beaucoup sur le rôle de hub de la région, ont également subi le contrecoup des perturbations du commerce mondial et de la guerre en Ukraine mais dans de moindres proportions, si l’on compare aux compagnies directement exposées.

*FTK : tonnes-kilomètres de fret – Source des données : IATA - @ Upply

Un impact désormais net sur les taux de fret

Alors que la demande s’est contractée, les capacités ont connu une croissance de 3,9% (+1,4% à l’international). "Il s'agit de la première augmentation de capacité en glissement annuel depuis octobre 2022", souligne IATA.

Ce mouvement est lié aux capacités accrues disponibles en soute des avions passagers. "En janvier 2023, les capacités en soute sur les vols internationaux ont augmenté de 50 % par rapport à 2022 et ont atteint 71 % de leur niveau de 2019. En revanche, la capacité à bord des avions tout cargo a diminué de 11%", précise l’IATA. Globalement, le coefficient de remplissage perd 9,3 points en janvier 2023, s’établissant ainsi à 44,8%.

Cette dégradation du coefficient de remplissage a pour corollaire logique une pression sur les prix. Les données Upply, qui intègrent à la fois des prix contractuels et des prix spot, révèlent une baisse quasi généralisée au mois de janvier 2023 en glissement mensuel. Seule l’axe Europe-Asie résiste encore un peu mais la situation est très particulière sur ce corridor. La guerre en Ukraine a fortement impacté l’offre, notamment en raison de ses conséquences sur certaines compagnies russes. À l’international, les compagnies européennes dans leur globalité affichent pour la première fois un coefficient supérieur à celui des compagnies asiatiques, historiquement leaders dans ce domaine.

L’axe-phare Asie-Europe, en revanche, s’essouffle, aussi bien en glissement mensuel qu’annuel. Le transatlantique, en revanche, témoigne d’une résilience certaine.

Source des données : Upply

Une économie perturbée et quelques signes d’espoir

Ce début d’année compliqué pour l’industrie du fret aérien n’est que le reflet de la morosité actuelle de l’économie. Un ralentissement de la croissance est attendu en 2023 dans la plupart des grandes économies. "L'inflation élevée continuera à réduire le pouvoir d'achat, à freiner la consommation et le commerce mondial. Ces effets sont aggravés par la dépréciation des monnaies par rapport au dollar américain, qui augmente le prix en monnaie locale des produits de base facturés en dollars américains", résume l’IATA. L’organisation internationale pointe également parmi les facteurs d’incertitude la volatilité des prix du pétrole et la guerre en cours en Ukraine, qui "reste le plus grand risque géopolitique pour l'économie mondiale". En décembre 2022, le commerce mondial de marchandises a diminué de 3,0% en décembre, ce qui correspond à la deuxième baisse mensuelle consécutive.

Pourtant, quelques signaux positifs se dessinent. "La composante des nouvelles commandes à l'exportation de l'indice PMI manufacturier, un indicateur avancé de la demande de fret, a progressé en janvier pour la première fois depuis octobre 2022. Dans les principales économies, les nouvelles commandes à l'exportation augmentent et, en Chine et aux États-Unis, les niveaux de l'indice PMI sont proches de la barre critique des 50, ce qui indique que la demande de produits manufacturés des deux plus grandes économies du monde est en train de se stabiliser", souligne l’IATA.

Par ailleurs, l’inflation des prix à la consommation pour les pays du G7 a tendance à diminuer (6,7 % en janvier en glissement annuel), tout comme l'inflation des prix à la production.

Le ralentissement de l’inflation et les signaux de reprise du côté des commandes à l’exportation peuvent permettre d’espérer un début de reprise de la demande dans quelques mois pour l’industrie du fret aérien. Toutefois, la pression sur le pouvoir d’achat reste encore très forte. D’autre part, le secteur ne peut clairement plus compter sur le différentiel de compétitivité réduit avec le transport maritime. Sur certains axes, et en particulier sur le corridor Chine-Europe, les taux de fret dans le transport maritime conteneurisé ont désormais retrouvé leur niveau pré-pandémique. Les divisions cargo des compagnies aériennes classiques et les compagnies tout cargo vont devoir, comme leurs homologues du maritime, renouer avec la gestion de crise.