Les volumes de fret aérien déclinent toujours au mois de février en glissement annuel, mais à un rythme moindre. Les taux de fret restent majoritairement orientés à la baisse.

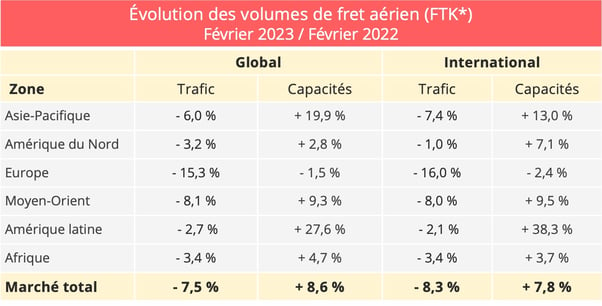

Février 2023 marque le 12è mois consécutif de déclin pour l’industrie mondiale du fret aérien. Selon les données publiées par l’Association du transport aérien international (IATA), la demande mesurée en tonnes-kilomètres de fret (FTK*) a chuté de 7,5 % par rapport à février 2022, et de 8,3% pour les seules opérations internationales.

Parallèlement, la capacité mesurée en tonnes-kilomètres de fret disponibles continue de croître. L’offre a augmenté globalement de 8,6%, et de 7,8% à l’international. Cette hausse est portée par le redressement de l’activité de transport de passagers. À l’international, la capacité en soute des avions passagers affiche une croissance de 57% en février en glissement annuel, "atteignant 75,1 % de la capacité de 2019, avant la pandémie", précise l’IATA.

*FTK : tonnes-kilomètres de fret – Source des données : IATA - @ Upply

Par conséquent, le déséquilibre entre l’offre et la demande se creuse. À 45,6%, le coefficient de remplissage pour l’ensemble du marché perd 7,9 points. La chute est encore plus importante pour les opérations internationales, avec un repli de 9,3 points qui amène le coefficient de remplissage à 52,8%.

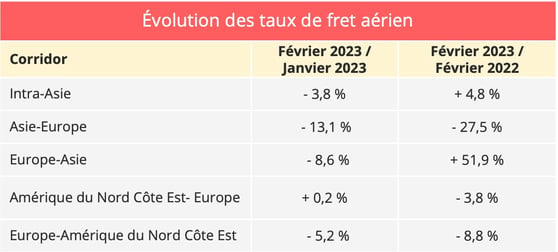

Cette évolution pèse logiquement sur les taux de fret, orientés à la baisse sur la quasi-totalité des axes en février par rapport au mois précédent. En glissement annuel aussi, l’érosion commence à se faire sentir, sauf sur l’intra-Asie et surtout sur l’Europe-Asie, où le conflit en Ukraine a durablement perturbé les opérations.

Source des données : Upply

Un soupçon d’optimisme

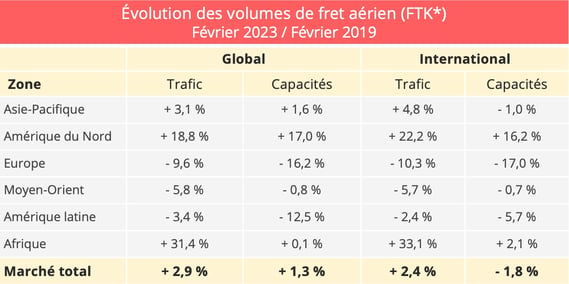

Malgré ce déclin, l’IATA voit quelques raisons d’espérer. En premier lieu, la chute s’est significativement réduite par rapport au mois précédent. Effectivement, en janvier, le repli atteignait -14,9 % à l’échelle globale et -15,3 % pour les opérations internationales en glissement annuel. Second point positif : la demande de fret aérien en février 2023 était supérieure de 2,9 % au niveau prépandémique de février 2019, et ce pour la première fois depuis huit mois. À l’international aussi, l’évolution du trafic est supérieure à celle de la demande. "Un œil optimiste pourrait y voir le début d'une tendance à l'amélioration qui conduirait à une stabilisation du marché et à un retour à des schémas de demande plus classiques après les hauts et les bas spectaculaires de ces dernières années", souligne Willie Walsh, directeur général de l'IATA.

*FTK : tonnes-kilomètres de fret – Source des données : IATA - @ Upply

La prudence du directeur général est néanmoins la bienvenue. L’évolution de février 2023 est en effet influencée par les dates du Nouvel An chinois. Cet événement, synonyme d’une activité moindre en Chine et au sein de la région Asie/Pacifique, est intervenu en janvier cette année, alors qu’en 2022 et 2019, il se déroulait en février. Ce facteur a eu un impact défavorable sur les chiffres de janvier. À l’inverse, il a favorablement influencé les chiffres de février. Les chiffres mensuels sont donc à interpréter avec une grande prudence.

Des indicateurs économiques contrastés

L’incertitude se traduit aussi dans les signaux contradictoires du marché. Certains facteurs incitent à l’optimisme. "La composante mondiale des nouvelles commandes à l'exportation de l'indice PMI manufacturier, un indicateur avancé de la demande de fret, a continué à augmenter en février", constate l’IATA. En particulier, le niveau de l'indice PMI de la Chine a dépassé le seuil des 50, "ce qui indique que la demande de produits manufacturés de la plus grande économie d'exportation du monde est en croissance". Quelques mois après l’abandon de la politique Zéro Covid, la machine semble donc redémarrer efficacement.

Toutefois, l’indice global reste sous la barre des 50, puisqu’il est passé de 47,5 à 48,3 en février. Des économies majeures comme l’Allemagne, les États-Unis et le Japon ou la Corée continuent à subir une contraction de leurs marchés d’exportation.

Parallèlement, sur le front de l’inflation, on constate quelques bonnes nouvelles. "L'indice des prix à la consommation pour les pays du G7 a diminué de 6,7 % en janvier à 6,4 % en février, tandis que l'inflation des prix à la production (intrants) a régressé de 2,2 points de pourcentage pour atteindre 9,6% en décembre", précise l’IATA. Mais là encore il convient de temporiser. Le phénomène inflationniste s’est installé dans la durée, pesant sur la consommation globale et le commerce mondial de marchandises. Ce dernier a diminué de 1,5 % en janvier. Il s’agit de la troisième baisse consécutive, même si le déclin tend à s’amenuiser.

Enfin, un facteur positif pour les chaînes logistiques pourrait avoir en revanche un effet défavorable pour l’industrie du fret aérien. L’indice PMI mondial des délais de livraison des fournisseurs se situe désormais légèrement au-dessus de 50, ce que l’on n’avait pas vu depuis le premier trimestre 2020. Cela signifie que les délais d’approvisionnement se sont raccourcis, en particulier aux États-Unis et en Allemagne, après des mois de désorganisation des supply chains. Cette moindre tension est une bonne nouvelle pour la fluidité du commerce. Mais elle ne fait pas forcément les affaires du fret aérien. Moins confrontés à la nécessité d’acheminer leurs produits en urgence, les fournisseurs seront tentés d’opter pour des modes de transport plus lents mais moins coûteux comme le transport maritime. La tentation sera d’autant plus grande que la spectaculaire baisse des taux de fret maritime constatée sur l’axe Asie-Europe gagne désormais d’autres corridors.

Les compagnies européennes durablement touchées

Si le déclin du trafic s’amoindrit en février, certaines zones géographiques restent particulièrement exposées.

- Les compagnies européennes, très affectées par les conséquences de la guerre en Ukraine, détiennent toujours le triste record du repli le plus marqué : -15,3% par rapport à février 2022 et -9,6% par rapport à février 2019.

- Les compagnies d’Asie-Pacifique, en revanche, commencent à bénéficier de la réouverture de la Chine avec un point de vigilance pour elles : une hausse des capacités de près de 20% en février 2023 par rapport à février 2022, alors que le trafic accuse dans le même temps une baisse de 6%. Par rapport à la période pré-pandémique, l’équilibre offre-demande reste toutefois encore favorable aux compagnies, avec une offre en croissance de 1,6% pour un trafic en hause de 3,1%.

- Les compagnies nord-américaines tirent quant à elles très correctement leur épingle du jeu. Le différentiel entre la baisse du trafic et la hausse des capacités, au moins de février, en glissement annuel, reste assez limité comparé à ce que l’on constate sur les deux autres grands marchés que sont l’Asie et l’Europe. Par rapport à la situation pré-Covid, l’évolution est également équilibrée.

- Les compagnies du Moyen-Orient restent dans une situation fragile, avec une baisse de 8,1 % des volumes de fret en février 2023 par rapport à l'année précédente pour une capacité en hausse de 9,3%. De même, alors que les capacités ont quasiment retrouvé le niveau pré-pandémique en février, le trafic reste inférieur de 5,8%.

- Sur les plus petits marchés, les transporteurs d'Amérique latine ont enregistré une baisse de 2,7 % des volumes de fret en février 2023 qui met un terme à leur période de rétablissement, dans un contexte de forte croissance des capacités. Les compagnies aériennes africaines, en revanche, consolident leurs positions. Certes, en glissement annuel, les volumes de fret ont diminué de 3,4 % en février 2023 pour une capacité en croissance de 4,7% par rapport à février 2022. Mais par rapport à février 2019, les compagnies africaines affichent une progression de 31,4%, pour une offre stable. L’axe Afrique-Asie se révèle particulièrement porteur, "avec une augmentation de la demande de 39,5% en février 2023 en glissement annuel", indique l’IATA.

La reprise du marché du fret aérien s’accompagne incontestablement d’une recomposition géographique qui est loin d’être achevée, alors que la transformation des supply chains à la lumière de l’évolution de la situation géopolitique n’en est qu’à ses balbutiements. Les opérateurs, historiques comme nouveaux venus, commencent à avancer leurs pions. Début avril, Air France KLM Martinair et CMA CGM Air Cargo ont démarré leur partenariat opérationnel en termes de capacités, tandis que Maersk Air Cargo annonçait à peu près au même moment le lancement de nouvelles liaisons entre les États-Unis et la Chine. Les opérateurs issus du monde maritime ne sont pas seuls à la manœuvre. Les géants du e-commerce restent très actifs, à l’instar de Cainiao Network, la branche logistique d’Alibaba, qui ouvre des vols vers le Brésil au départ de Shenzhen, dans la perspective du développement du e-commerce transfrontalier entre la Chine et l’Amérique latine. Les frontières entre compagnies aériennes et opérateurs logistiques deviennent de plus en plus poreuses. Il sera intéressant d’observer la réaction des acteurs historiques, dans cet univers qui n’avait guère bougé depuis l’irruption tonitruante des intégrateurs il y a... une cinquantaine d’années.