BAROMÈTRE. Le trafic mondial de fret aérien s’est élevé à 20,8 milliards de tonnes-kilomètres en janvier 2024, soit un bond de 18,4 % en glissement annuel. Les prix sont néanmoins restés orientés à la baisse.

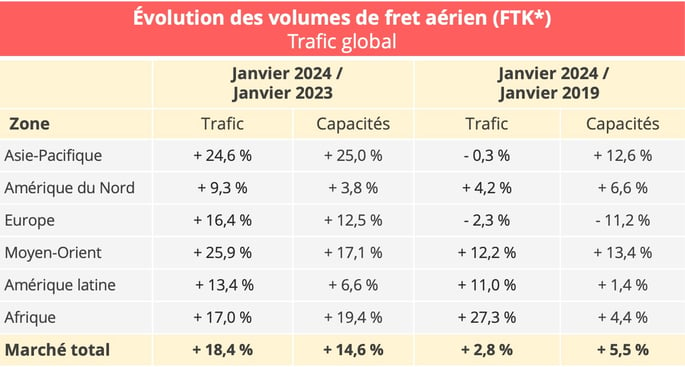

L’industrie du fret aérien envoie des signaux contradictoires en ce début d’année 2024. Les volumes étaient plutôt au rendez-vous. Avec un trafic total de 20,8 milliards de tonnes-kilomètres (tkm), le mois de janvier démarre en repli de 8,8% par rapport au traditionnel pic saisonnier de décembre, mais en croissance de 18,4% en glissement annuel et de 2,8% par rapport à la référence pré-pandémique de janvier 2019. Il s'agit du deuxième mois consécutif de croissance à deux chiffres en glissement annuel. Au cours des trois dernières décennies, des taux de croissance annuels aussi élevés n'ont été observés qu’à l’occasion de crises, "à savoir au lendemain du 11 septembre (2002), de l'épidémie de SRAS (2004), de la crise financière mondiale (2009-2010) et de la pandémie de COVID-19 (2021)", remarque l’Association internationale du transport aérien (IATA).

* FTK : tonnes-kilomètres de fret – Source des données : IATA

Dans le cas présent, les perturbations en mer Rouge liées aux attaques des rebelles houthis contre les navires marchands peuvent effectivement expliquer en partie ce dynamisme. Les délais d’acheminement par voie maritime se sont considérablement allongés entre l’Asie et l’Europe, car les navires contournent l’Afrique par le cap de Bonne-Espérance pour éviter la mer Rouge. Certaines marchandises sensibles au temps de transit ont donc pu se reporter en partie sur le transport aérien. Cela étant dit, l’IATA souligne aussi lucidement que ce fort taux de croissance de janvier "peut être partiellement attribué à un effet de base". En 2023, le trafic a en effet été orienté à la baisse tout au long du premier semestre en glissement annuel, avant de reprendre progressivement.

L’IATA met par ailleurs en exergue une tendance de fond plus positive pour le développement structurel du fret aérien. Elle estime que la croissance de janvier est aussi le reflet d'un trafic international dynamique qui bénéficie en particulier de l'essor du commerce électronique. "Cette évolution a propulsé la demande de fret aérien au-dessus des niveaux pré-pandémiques (+2,8% en janvier 2024 par rapport à janvier 2019). Dans la même logique, le trafic en tkm corrigé des variations saisonnières a poursuivi sa croissance en (+3,2% en glissement mensuel et +15,1% en glissement annuel). Ceci marque un fort démarrage en 2024", estime l’IATA.

Une progression du trafic supérieure à la hausse des capacités

L’évolution comparée du trafic et des capacités constitue un autre élément positif pour les compagnies aériennes. En janvier 2024, le trafic a augmenté plus vite que les capacités, qui elles sont en hausse de 14,6% à 44,6 milliards de tkm. Le coefficient de remplissage a ainsi gagné 1,4 points de pourcentage. Une situation qui tranche avec celle du deuxième semestre 2023, durant lequel le trafic avait recommencé à progresser, mais à un rythme bien inférieur à la croissance des capacités.

Le différentiel est particulièrement spectaculaire sur le marché global, avec 3,8 points d’écart entre l’évolution du trafic et celle des capacités, mais il se vérifie aussi sur le marché international, avec une hausse du trafic supérieur de 1,6 point à celle des capacités.

* FTK : tonnes-kilomètres de fret – Source des données : IATA

Une évolution du trafic influencée par la situation en mer Rouge

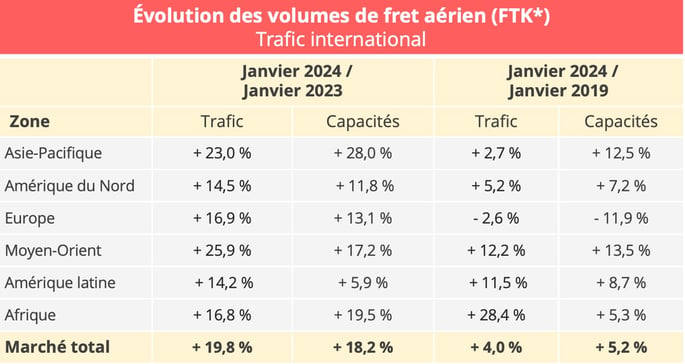

La croissance spectaculaire du trafic international au mois de janvier (+19,8% en glissement annuel) a profité aux compagnies aériennes de toutes les régions. Mais la palme de la croissance revient aux compagnies du Moyen-Orient et aux compagnies asiatiques, avec des augmentations dépassant le seuil des 20%.

Là encore, l’effet de base est l’une des explications, mais cette forte croissance s’explique aussi par l’exceptionnel dynamisme de certaines voies commerciales desservies par ces compagnies. Ainsi, en janvier, les axes Afrique-Asie et Moyen-Orient-Europe ont vu leur trafic bondir respectivement de 52,5% et 46,1%. Les axes Moyen-Orient-Asie et Europe-Asie affichent également des performances très supérieures à la moyenne, avec des taux de progression de 29,5% et 27,5% en glissement annuel. Cette situation s’explique notamment par les perturbations en mer Rouge, qui ont détourné certaines marchandises du maritime, au profit de solutions aériennes ou de solutions mixtes sea/air.

En lien avec ces évolutions, les compagnies aériennes du Moyen-Orient ont enregistré une augmentation des volumes de fret de 25,9% en glissement annuel et de 18,3% en glissement mensuel, pour des capacités en croissance de 17,2%. Les compagnies asiatiques affichent pour leur part une progression de 23% tirée par la croissance du trafic sur les axes internationaux susmentionnés, mais aussi soutenue par l’augmentation du trafic intra-asiatique. Ce dernier a nettement rebondi par rapport à décembre, avec une croissance de +22,3% en janvier en glissement annuel, contre +9,1% seulement le mois précédent. Toutefois, les compagnies asiatiques enregistrent une dégradation du coefficient de remplissage puisque les capacités ont parallèlement augmenté de 28% en janvier.

Dans ce contexte, les compagnies nord-américaines et européennes tirent assez logiquement moins leur épingle du jeu. Peu affecté par la situation en mer Rouge, le trafic entre l’Asie et l’Amérique du Nord a certes progressé, mais dans des proportions moindres (+17,1%). Il augmente par rapport au mois de décembre en glissement annuel, mais cela a manifestement profité essentiellement aux compagnies asiatiques. La progression de trafic pour les compagnies américaines se limite à +14,5%. Il est vrai qu’elle n’a pas non plus été favorisée par l’évolution de la demande sur l’axe Amérique du Nord-Europe, lanterne rouge avec une croissance de 3,5%. Les compagnies européennes restent aussi un peu à la traîne par rapport à la moyenne mondiale, avec une hausse quand même significative de +16,9%. Elles sont par ailleurs les seules à enregistrer une demande inférieure au niveau pré-pandémique.

Les compagnies africaines enregistrent pour leur part une progression de 16,8%, contre seulement +0,6 en décembre. Elles profitent donc, comme les compagnies asiatiques, de l’exceptionnelle croissance de l’axe Afrique-Asie, mais avec une hausse du trafic qui reste inférieure à celle des capacités. Les compagnies d’Amérique latine, enfin, subissent la plus faible croissance avec un taux de 14,2%, mais avec parallèlement une progression maîtrisée des capacités (+5,9%).

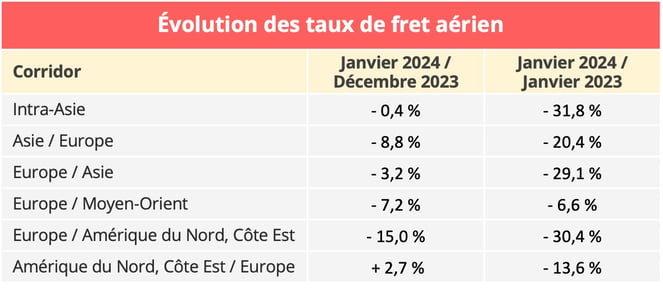

Des taux de fret en baisse

Malgré la croissance du trafic supérieure à celle de l’offre, et malgré un prix du kérosène en hausse de 3,7% en janvier par rapport à décembre, selon l’IATA, les recettes unitaires (surcharges incluses) ont chuté de 10,4% par rapport au mois précédent et de 23,5% par rapport à janvier 2023, inversant ainsi la tendance à la hausse constatée en décembre. Il est vrai que depuis plusieurs mois, les capacités ont augmenté beaucoup plus fortement que la demande. Il n’y a donc pas encore de tension sur le marché, malgré les perturbations en mer Rouge. L’offre reste suffisante, dans un contexte économique par ailleurs assez défavorable.

Source : Upply Freight Index

Une embellie à confirmer

Selon l’IATA, la croissance du fret aérien a été supérieure à celle du commerce et de la production en janvier. Mais là encore, plusieurs signaux contradictoires sur le front économique font qu’il est encore difficile de savoir si l’industrie du fret aérien est à l’aube d’un vrai redémarrage.

Du côté des bonnes nouvelles, on constate que le commerce transfrontalier mondial a augmenté de 1% en décembre par rapport au mois précédent (tout en restant en repli de -0,2% en glissement annuel, mais décembre 2022 correspondait à une période de reprise post-pandémique vigoureuse. D’autre part, en janvier, l'indice des directeurs d'achat (PMI) de la production manufacturière s'est amélioré pour atteindre 50,3, dépassant la barre des 50 pour la première fois en huit mois et se retrouvant enfin en territoire d’expansion.

En revanche, l'indice PMI des nouvelles commandes à l'exportation reste en-dessous du seuil de 50, même s’il a augmenté pour atteindre 48,8, ce qui suggère un déclin certes ralenti, mais continu, des exportations mondiales. Plus globalement, les perspectives économiques ne sont guère encourageantes à court terme. L'inflation poursuit son accalmie dans les principales économies en termes d'indice des prix à la consommation (IPC) en janvier, atteignant 3,1% aux États-Unis et dans l'UE. Mais si l’économie américaine affiche un certain dynamisme, c’est encore loin d’être le cas en Europe. L’augmentation des prix ralentit, mais elle n’est pas intégralement compensée par les hausses de salaires, ce qui limite le pouvoir d’achat des consommateurs. Par ailleurs, la politique très prudente des banques centrales, qui retardent le moment de diminuer les taux directeurs par crainte d’une rechute de l’inflation, nuit aux investissements.

Enfin, la situation de la Chine, moteur essentiel de la croissance mondiale, se révèle préoccupante. Le pays a enregistré en janvier son quatrième mois consécutif de déflation, avec un taux négatif de -0,8% qui est le plus bas enregistré depuis la crise financière mondiale de 2009. Ces tendances déflationnistes alimentent les inquiétudes concernant un ralentissement économique dans la région, essentielle pour l’industrie du fret aérien.