Les prévisions actuelles laissent entrevoir un ralentissement de la croissance mondiale et un redémarrage du commerce international de marchandises en 2024. Mais la volatilité est plus que jamais d’actualité, sur le niveau de la demande comme sur les prix de transport.

En 2023, l’économie mondiale a vécu sa deuxième année consécutive de ralentissement après le fort rebond de 2021, dans des proportions conformes aux prévisions. Selon les estimations provisoires de la Banque mondiale, le produit intérieur brut réel a augmenté de 2,6% par rapport à 2022 après avoir enregistré une croissance de 3% l’année précédente. Ce repli est entièrement attribuable aux économies avancées, dont la croissance est passée de +2,5% en 2022 à +1,5% en 2023, et plus précisément à la zone Euro, dont le taux de croissance s’élève à seulement +0,4% en 2023, contre +3,4% en 2022. L’économie américaine, en revanche, a enregistré une meilleure performance que prévu. La croissance des marchés émergents et des économies en développement, à +4%, est quant à elle en ligne avec les attentes.

Nouveau ralentissement de la croissance en 2024

L’heure n’est pas encore au rebond. Dans ses prévisions publiées en janvier 2024, la Banque mondiale avance l’hypothèse d’une croissance mondiale de 2,4% en 2024, soit une troisième année consécutive de ralentissement. Une tendance que l’institution explique par "des politiques monétaires et des conditions de crédit restrictives, un commerce mondial en berne et une faible dynamique d’investissement", le tout aggravé par le récent conflit au Moyen-Orient qui "a accru les risques géopolitiques et l'incertitude sur les marchés des produits de base, ce qui pourrait avoir des répercussions négatives sur la croissance mondiale".

*Estimation ; **Prévisions – Source des données : Banque mondiale

La performance des marchés émergents et des économies en développement s’annonce nettement supérieure à celle des économies avancées puisqu’elle variera du simple au triple. Cette année encore, la Zone Euro restera à la traîne, avec une croissance du PIB estimée à seulement 0,7% en 2023, contre 1,2% pour l’ensemble des économies avancées. Le Japon se contentera pour sa part de +0,9% tandis que les États-Unis, malgré un ralentissement par rapport à 2023, tireront la croissance des économies avancées avec +1,6%.

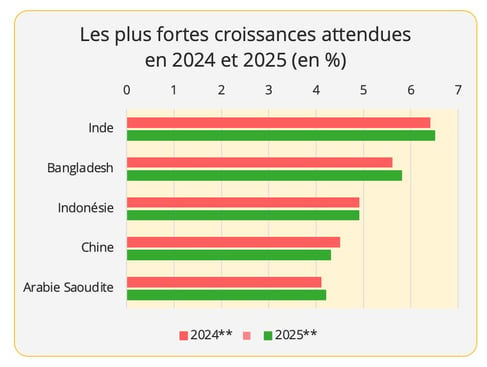

Si les marchés émergents et les économies en développement ont progressé en 2023, la Banque mondiale s’attend désormais à une relative stagnation du taux de croissance pour les deux années qui viennent, à +3,9% en 2024 et +4% en 2025. Les zones Asie du Sud et Asie de l’Est/Pacifique devraient enregistrer les meilleures performances, avec des progressions respectives de +5,6% et +4,5% en 2024.

L’Inde devrait continuer à mener la danse, devant le Bangladesh, l’Indonésie, la Chine et l’Arabie saoudite. Le potentiel de croissance de l’Égypte a en revanche été significativement revu à la baisse par la Banque mondiale. La prévision est également en très léger repli pour la Chine, mais il est à noter que la deuxième puissance économique mondiale a obtenu une progression du PIB de 5,2% en 2023, nettement au-delà des 4,3% qu’anticipait la Banque mondiale en début d’année.

**Prévisions – Source des données : Banque mondiale

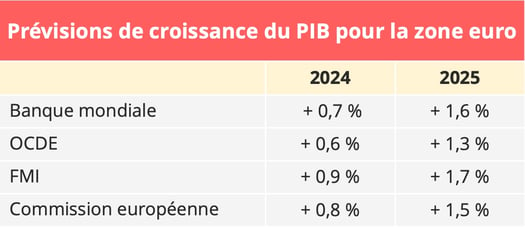

Comme souvent, le Fonds monétaire international et l’OCDE se montrent plus optimistes dans leurs prévisions. L’OCDE table sur une croissance mondiale +3,1% en 2024 et +2,9% en 2025, selon ses prévisions actualisées en février 2024. Quant au FMI, il est sur la même longueur d’onde que l’OCDE pour 2024 et voit une poursuite du rebond en 2025 à +3,2%. "Les prévisions pour 2024 sont supérieures de 0,2 point de pourcentage à celles de l’édition d’octobre 2023 des Perspectives de l’économie mondiale (PEM) en raison d’une résilience plus forte que prévu aux États-Unis et dans plusieurs grands pays émergents et pays en développement, et de l’appui budgétaire mis en place en Chine", explique le FMI.

Ce dernier est aussi moins pessimiste que la Banque mondiale pour la zone Euro, tandis que l’OCDE se montre plus prudente.

Sources : Banque mondiale, OCDE, FMI, Commission européenne

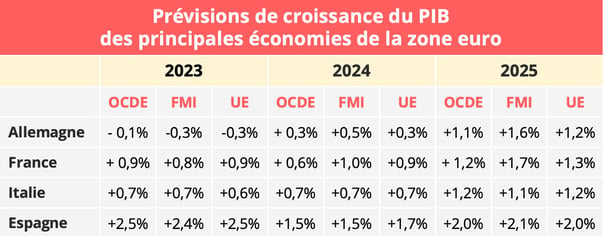

Au sein de la zone euro, la situation reste difficile pour l’Allemagne, qui devrait enregistrer une croissance comprise entre 0,3% et 0,5% en 2024 selon les différentes sources d’estimation, après une récession de 0,3% en 2023. En France et en Italie, la croissance restera également assez molle. L’Espagne, après une performance nettement supérieure à la moyenne en 2023, devrait subir un ralentissement, tout en conservant une progression supérieure à la moyenne de la zone euro. Le Royaume-Uni devrait quant à lui enregistrer une croissance d’environ 0,6% en 2024.

Les différentes institutions prévoient que le rythme de la croissance repartira à la hausse en 2025, dans des proportions modérées.

Sources : OCDE, FMI, Commission européenne

Une inflation en passe d’être maîtrisée

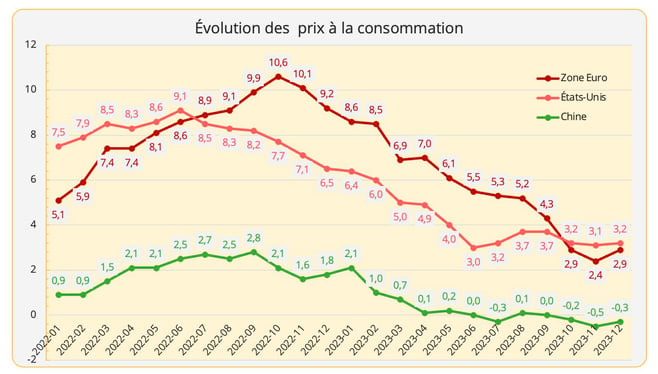

À partir de l’été 2022, en Europe et aux États-Unis, les banques centrales ont mis en place des mesures très vigoureuses pour juguler l’inflation galopante. Ces remèdes ont porté leurs fruits. "L’inflation ralentit plus rapidement que prévu dans la plupart des régions, sous l’effet des mesures visant à résoudre les problèmes liés à l’offre et du resserrement des politiques monétaires. L’inflation globale au niveau mondial devrait tomber à 5,8 % en 2024 et à 4,4 % en 2025, année pour laquelle les prévisions ont été revues à la baisse", indique le FMI. "L’inflation devrait revenir à son objectif dans la plupart des pays du G20 d’ici la fin de 2025. Dans les économies du G20, l’inflation globale devrait ainsi passer de 6,6 % en 2024 à 3,8 % en 2025, et dans les économies avancées de ce groupe, l’inflation sous-jacente devrait retomber à 2,5 % en 2024 puis 2,1 % en 2025", confirme l’OCDE.

En théorie, cette amélioration ouvre la voie à un desserrement des politiques monétaires, avec une baisse des taux d’intérêt susceptible de relancer les investissements et la consommation. Mais les banques centrales se montrent extrêmement prudentes.

L’OCDE leur donne raison. "Il est trop tôt pour affirmer avec certitude que les tensions sous-jacentes sur les prix sont pleinement maîtrisées. La situation sur le marché du travail s’est un peu rééquilibrée, mais la croissance du coût unitaire de la main d’œuvre reste d’une manière générale supérieure au taux qui serait compatible avec les objectifs d’inflation à moyen terme", avertir l’organisation. L’OCDE estime notamment que "la gravité des tensions géopolitiques fait peser un risque important à moyen terme sur l’activité et sur l’inflation, surtout si le conflit au Moyen-Orient devait entraîner des perturbations sur les marchés de l’énergie".

Du côté des États-Unis et de l’Europe, la situation inflationniste est donc calmée mais pas totalement stabilisée. Quant à la Chine, elle a à l’inverse enregistré trois mois consécutifs de déflation au 4è trimestre, qui reflètent les difficultés économiques du pays, notamment dans le secteur de l’immobilier. Le FMI se montre cependant assez optimiste. "De nouvelles réformes liées au secteur immobilier, notamment une restructuration plus rapide des promoteurs insolvables tout en protégeant les intérêts des acheteurs, ou un appui budgétaire plus marqué que prévu pourraient accroître la confiance des consommateurs, soutenir la demande privée et générer des retombées positives pour la croissance au niveau international", estime l’institution. Le gouvernement de chinois a en effet annoncé le 24 janvier une nouvelle série de mesures pour soutenir financièrement les acteurs de l'immobilier chinois.

© Upply - Sources des données : Eurostat, US Labour Department, National Bureau of Statistics of China

Des signes d’amélioration mais aussi d’inquiétude pour le commerce mondial

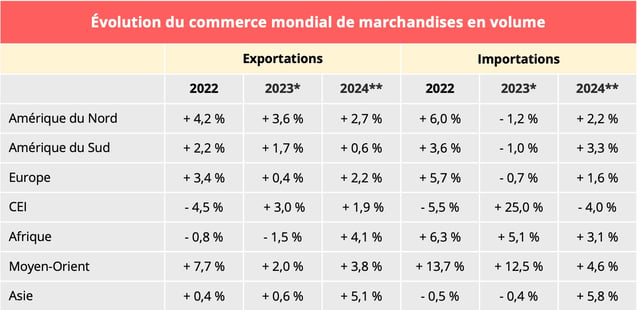

En 2023, la croissance du commerce mondial a atteint son niveau le plus faible des 50 dernières années en dehors des récessions mondiales, indique la Banque mondiale. Cela s’explique notamment par une contraction du commerce des marchandises, dans un contexte de production industrielle en berne. Effectivement, dans ses prévisions actualisées en octobre 2023, l’Organisation mondiale du commerce (OMC) a annoncé une croissance de 0,8% du volume du commerce des marchandises en 2023, au lieu des 1,7% retenus dans ses précédentes prévisions en avril. "Le ralentissement du commerce semble être de vaste portée car il concerne un grand nombre de pays et un large éventail de marchandises, en particulier certaines catégories de produits manufacturés comme le fer et l’acier, le matériel de bureau et de télécommunication, les textiles et les vêtements. Les véhicules de tourisme constituent une exception notable car leurs ventes ont connu une forte augmentation en 2023", détaille l’OMC. Parallèlement, le commerce des services a continué à se remettre des effets de la pandémie, mais à un rythme plus lent que prévu.

La croissance du commerce mondial devrait remonter à 2,3 % en 2024, en partie grâce à une reprise de la demande de biens et, plus généralement, du commerce des économies avancées, estime la Banque mondiale. Le FMI avance pour sa part une prévision de croissance de +3,3 % en 2024 et +3,6 % en 2025, ce qui correspond quand même toujours à "des taux inférieurs à la moyenne historique de 4,9 %", précise le FMI.

En volumes, le commerce mondial de marchandises devrait également rebondir, avec une progression de 3,3% en 2024 prévue par l’OMC, ce qui correspond à une nette reprise par rapport aux 0,8% de 2023.

Source : OMC

Malgré ces perspectives positives, les économistes ne cachent pas une certaine inquiétude sur les perspectives d’évolution du commerce mondial. L’OMC évoque une "fragmentation manifeste", même si la mondialisation en elle-même n’est pas remise en cause. Comme le rappelle le FMI, citant les données de Global Trade Alert, les pays ont effectivement imposé environ 3 200 nouvelles restrictions au commerce en 2022 et environ 3 000 en 2023, contre environ 1 100 en 2019. Une évolution qui préoccupe l’OCDE, car l’organisation estime que "l’ouverture et le bon fonctionnement des marchés internationaux, au sein d’un système commercial mondial fondé sur des règles, constituent une source importante de prospérité à long terme dans les économies avancées comme dans les économies de marché émergentes".

Des prix de transport qui rentrent dans le rang

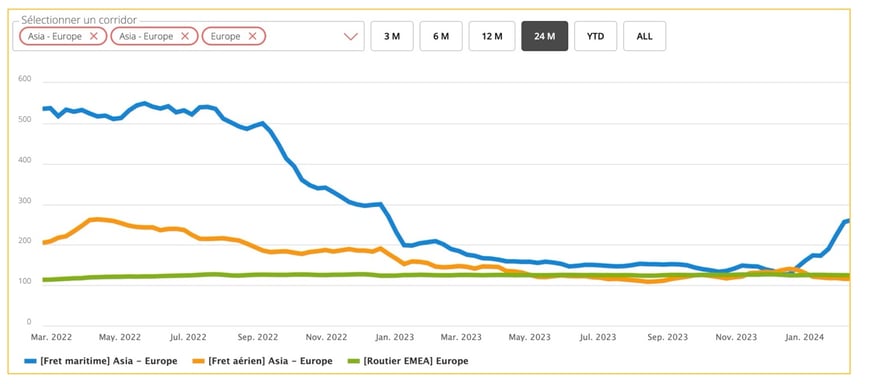

En 2021, sous l’impulsion d’une forte demande, les prix du transport avaient connu une hausse importante, très variable cependant selon les modes de transport.

Exemple d’évolution des prix de transport : maritime Asie-Europe, aérien Asie-Europe, Route Europe – Source : Upply Freight Index

- Le transport maritime conteneurisé a été pointé du doigt comme un secteur profiteur de crise, nourrissant et se nourrissant de l’inflation. La suite de l’histoire a permis de relativiser assez largement ces accusations. Les prix ont reflué très rapidement à partir de l’été 2022, dès les premiers signes de ralentissement économique. Sur certains axes comme l’Asie-Europe, les taux de fret sont redescendus aux alentours des niveaux pré-Covid en 2023, alors même que les compagnies maritimes faisaient face à des coûts supérieurs à la période pré-pandémique. Certes, les bénéfices accumulés pendant la période faste permettent de passer le cap, mais il n’est jamais très sain de voir une industrie retomber dans les pièges qui l’ont déjà conduite au bord du gouffre par le passé. En fin d’année, les attaques des Houthis en mer Rouge ont entraîné un détournement massif des navires qui contournent l’Afrique par le Cap de Bonne-Espérance. Les taux de fret sont alors repartis nettement à la hausse. L’OCDE s’en est émue, estimant que "la récente augmentation de 100 % des coûts de transport maritime, si elle était persistante, pourrait ajouter à la hausse annuelle des prix à l’importation dans la zone OCDE près de 5 points de pourcentage, ce qui se traduirait par un surcroît d’inflation mesurée par les prix à la consommation de 0.4 point de pourcentage au bout d’un an environ". L’hypothèse semble peu probable, car les fondamentaux du marché, c’est-à-dire une économie atone dans un contexte d’arrivée de nouvelles capacités, ne plaident pas en faveur d’une hausse des prix. Il n’en reste pas moins que cette nouvelle crise vient apporter la preuve que le risque d’exposition du secteur aux aléas géopolitiques a augmenté. Un paramètre à intégrer désormais dans les prévisions budgétaires et opérationnelles, du côté des chargeurs comme du côté des compagnies maritimes.

- Le transport aérien, qui a connu aussi une forte augmentation des prix en 2021 mais dans des proportions moindres comparé au transport maritime, vit aussi une période d’atterrissage, mais un peu plus progressive. Malgré la baisse des volumes, la recette unitaire moyenne restait 41% plus élevée en 2023 qu’en 2019, à 2,53 $/kg. Elle accuse cependant une chute de 32% par rapport à 2022 et devrait de nouveau baisser de 21% en 2024. Là encore, c’est bien en premier lieu l’équilibre entre l’offre et la demande qui conditionne l’évolution des prix. Comme les compagnies aériennes font face à une forte reprise de la demande de transport de passagers au demeurant fort bienvenue pour l’équilibre global de leurs finances, elles étoffent leurs programmes de vols passagers et augmentent ainsi mécaniquement l’offre cargo disponible à bord de ces appareils, dans un contexte de contraction de la demande. Le cargo a "sauvé" l’activité au plus fort de la crise, mais cette période est bel et bien révolue.

- Le marché du transport routier européen se comporte un peu différemment. La reprise économique de 2021 a également tiré les prix vers le haut, mais de façon nettement plus modérée que dans le transport de marchandises aérien et maritime. En revanche, en 2022, la flambée des prix du carburant au lendemain du déclenchement de la guerre en Ukraine a fait grimper fortement les taux de fret, en raison des mécanismes de répercussion. Le Benchmark Upply/Ti/IRU des prix du transport routier européen montre qu’ils ont atteint leur point culminant au 3è trimestre 2023 sur le marché spot et au 4è trimestre sur le marché contractuel, avant d’amorcer une descente qui s’est poursuivie tout au long du premier semestre. Depuis, les taux de fret contractuels font preuve d’une certaine résistance, alors que les taux spot chutent. Le secteur du transport routier de marchandises subit de plein fouet la baisse de la demande, et donc des volumes à transporter. Parallèlement, les coûts ont continué à augmenter, ce qui fragilise la situation des PME du transport routier. L’année 2024 s’annonce tout aussi difficile, au moins au premier semestre, car la faible croissance annoncée continuera de peser la demande.

Les aléas climatiques désormais intégrés dans les risques majeurs

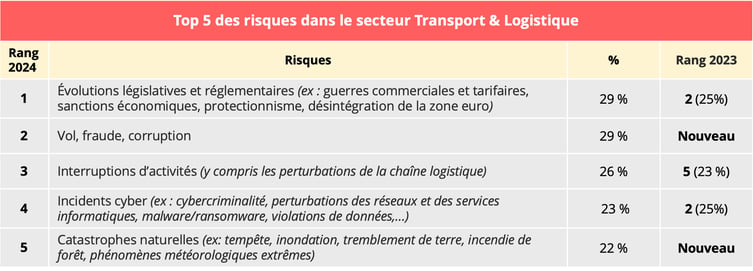

L’instabilité géopolitique est souvent présentée comme le risque majeur pesant sur la résilience des supply chains en ce début d’année 2024. Mais il est intéressant de constater que d’autres paramètres s’invitent dans le Top 5 du baromètre Allianz des risques 2024 pour le secteur transport et logistique.

Les évolutions législatives et réglementaires, qui incluent les effets des guerres commerciales et tarifaire, arrivent en tête des risques, tandis que les" interruptions d’activité", un terme assez vaste incluant les perturbations des chaînes logistiques, montent également sur le podium. On peut considérer que ces deux facteurs sont en partie liés aux contexte géopolitique. Mais entre les deux s’intercale un facteur qui ne faisait pas partie du Top 5 l’an dernier : les vols, les fraudes et la corruption. Les catastrophes naturelles intègrent également ce top 5, juste après le risque d’incident cyber.

Source : Baromètre Allianz des risques 2024

Conclusion

Selon les prévisions réalisées en ce début d’année par les grandes institutions internationales, la croissance de l’économie mondiale devrait atteindre un point bas en 2024 avant de repartir en 2025. Le commerce mondial, quant à lui, devrait redémarrer dès 2024 après une année 2023 très difficile, mais avec des schémas en profonde mutation, dans un monde plus fragmenté. Cela suppose l’élaboration de supply chains de plus en plus complexes, ce qui valorisera l’expertise des professionnels du domaine au sein des entreprises. Par ailleurs, les acteurs du transport et de la logistique entrent dans une période moins favorable qui va affecter leurs résultats financiers. Un contexte propice aux grandes manœuvres d’alliances et aux fusions/acquisitions.