Les taux de fret maritime n’ont pas flambé partout. Sur certains axes, les compagnies doivent sans cesse arbitrer entre commercialiser ou renvoyer des conteneurs vides.

L’inflation des taux de fret constatée dans le transport maritime conteneurisé depuis le début de la pandémie est intimement liée aux flux de marchandises sortant de Chine à destination des marchés occidentaux. Si l’on se penche sur le Transatlantique Eastbound et sur l’Europe-Asie ainsi que sur le transpacifique Westbound, force est de constater que les variations ont été beaucoup moins fortes et cantonnées dans une fourchette que l’on peut qualifier de "normale".

Quelques exemples :

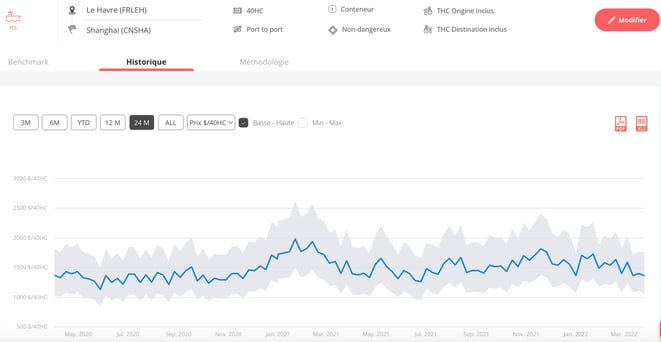

- Un chargeur français qui payait environ 1 300 USD son conteneur 40’ à destination de Shanghai avant le déclenchement de la pandémie de Covid-19 paye aujourd’hui un montant sensiblement. identique.

Source : Upply

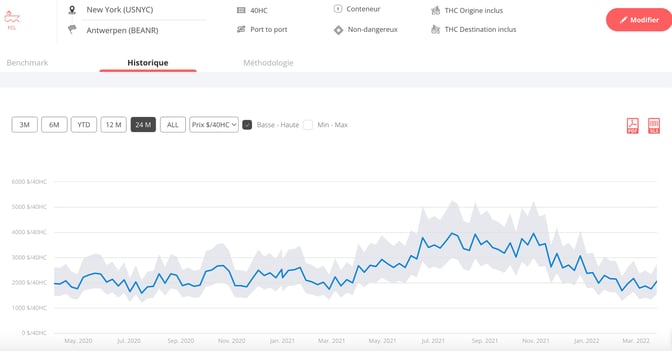

- De même, un importateur de bourbon américain en France qui payait son 40’ aux alentours de 1 500 USD débourse aujourd’hui la même somme (et peut même payer moins de 1 000 USD s’il achète son fret aux États-Unis).

Source : Upply

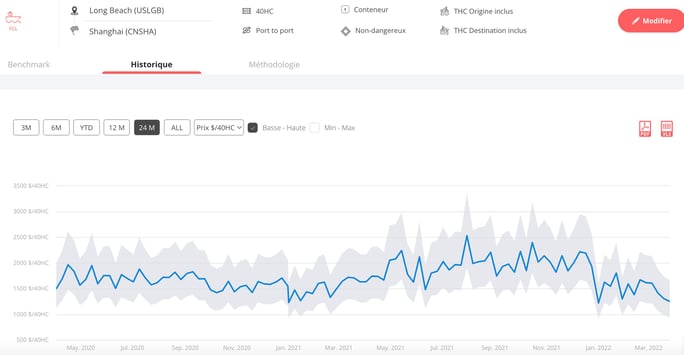

- Enfin, un exportateur américain du Midwest qui souhaite acheminer des produits agro-alimentaires secs paye son conteneur vers la Chine via la Côte Ouest des États-Unis environ 1 000 USD, comme avant la pandémie. Une différence de taille à signaler, cependant : il a un mal de chien à trouver les boîtes vides...

Source : Upply

Un découplage classique

Ce découplage a toujours existé. Pour chaque rotation de navire conteneurisé, il y a un "leg" dominant, c’est-à-dire un sens de rotation à forte contribution et un autre sens à faible contribution, en raison du déséquilibre structurel de la demande. Ce constat se vérifie depuis le début de la mondialisation et l’avènement du concept de Chine "usine du monde".

On peut en revanche s’interroger sur le fait que les compagnies maritimes acceptent sur certaines routes de vendre du fret à prix coûtant, voire légèrement sous leurs seuils de rentabilité opérationnels, alors qu’elles maximisent par ailleurs leurs profits sur d’autres.

Pour bien comprendre ce comportement, il faut combiner deux facteurs :

- La force de la demande (clairement positionnée en Chine)

- Le besoin en conteneurs vides, corollaire indispensable du chargement permettant de fortes recettes.

En général, le concept de "better than empty" l’emporte. Mais depuis deux ans, entre l’Asie et les économiques occidentales, le décalage des taux de fret dans un sens et dans l’autre est tel que le système a pu parfois basculer vers du "empty is better".

Des fondamentaux bouleversés sur l’Asie-Europe

Si l’on souhaite optimiser la recette sur l’axe rémunérateur, il faut en effet sécuriser un approvisionnement conséquent et surtout rapide en conteneurs vides. C’est pour cette raison que depuis deux ans, certaines compagnies ont préféré renvoyer des conteneurs vides en Chine plutôt que de commercialiser ces capacités auprès du marché américain. Avec un taux de fret US-Chine à 1000 $, et à la clé des délais d’attente et des opérations de manutention supplémentaires, il était plus rentable d’acheminer des conteneurs vides pour vendre rapidement à 17 000 USD le conteneur 40’ dans l’autre sens.

D’un strict point de vue commercial et financier, cette stratégie se comprend. Elle était d’ailleurs largement partagée par l’ensemble des grands opérateurs maritimes au cours de ces deux dernières années. Mais force est de constater qu’elle n’a pas aidé l’outil de production des pays occidentaux. Aux États-Unis comme dans l’Union européenne, le déficit commercial avec la Chine s’est creusé, même si certains pays comme l’Allemagne et l’Italie s’en sont mieux tiré que d’autres.

Un arbitrage peu favorable aux exportateurs français

Sur les "legs" non dominants, les compagnies doivent sans cesse arbitrer, pour chaque navire, en mixant des conteneurs vides et des conteneurs pleins à faible contribution en raison d’une demande bien inférieure à l’offre.

Si l’on prend l’exemple de la Côte Est US, qui est une "impasse" absolue en matière de potentiel export, elle se retrouve avec des montagnes de conteneurs vides qui doivent être réinjectés vers des zones de demande, à savoir la Chine mais aussi l’Europe, qui a une capacité exportatrice plus forte en conteneurs que les États-Unis.

Si les compagnies remplissent les navires de conteneurs vides en sortie d’Europe à destination de la Chine, les chargeurs européens vont protester. Les arbitrages entre pays européens peuvent aussi susciter du mécontentement. Historiquement, les Français sont à la peine sur ce dossier en leur qualité de dernier port export escalé à destination de l’Asie. En effet, l’Allemagne et le Benelux vont toujours faire en sorte d’envoyer un maximum de conteneurs pleins commercialisés. De fait, la pression est donc toujours plus forte sur les derniers ports export du range pour évacuer des conteneurs vides.

Tout le système sur les routes Est-Ouest des grandes compagnies maritimes ne tient que par la puissance exportatrice de la Chine. Si cette dernière vient à être contrariée pour une raison ou pour une autre, le château de carte peut être amené à vaciller.