La diversification des activités manufacturières est un élément clé de 2021 pour renforcer la résilience de la supply chain. L'Inde constitue une option, mais la concurrence est très rude, surtout de la part des pays d'Asie du Sud-Est.

La pandémie de Covid-19 a suscité un regain d'intérêt pour la stratégie "Chine Plus Un, visant à renforcer la résilience de la chaîne d'approvisionnement en diversifiant les activités de fabrication dans d'autres pays. L'Inde fait figure d’option attractive, notamment grâce à sa situation stratégique, son grand marché intérieur, sa main-d'œuvre qualifiée ou son faible coût du travail.

De plus, le gouvernement a lancé en avril 2020 un programme d’incitations liées à la production, le "Production-Linked Incentive Scheme", qui s’avère particulièrement intéressant pour les fabricants asiatiques de téléphones mobiles. Ce programme, qui ciblait à l’origine l’électronique, a été étendu en novembre 2020 à 10 secteurs critiques, ce qui pourrait renforcer encore l’attractivité du pays comme option de diversification pour les entreprises étrangères.

Transfert vers l’Inde : qui est concerné ?

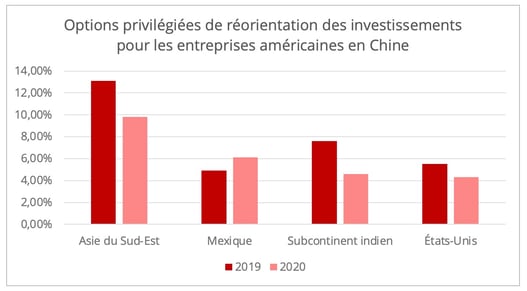

Selon le China Business Report publié par la Chambre de commerce américaine de Shanghai (graphique 1), le sous-continent indien a été l’une des quatre principales options de relocalisation ou de diversification en 2019 et 2020, avec l’Asie du Sud-Est, les États-Unis et le Mexique, pour les entreprises américaines. L’Inde a également modestement bénéficié du détournement commercial de machines et de biens de consommation tels que les jouets et les meubles en raison de la guerre commerciale entre les États-Unis et la Chine, mais pas à des niveaux aussi importants que ceux de l’Asie du Sud-Est.

Figure 1 - Les données proviennent du Rapport d’activité sur la Chine, publié par la Chambre de commerce américaine de Shanghai

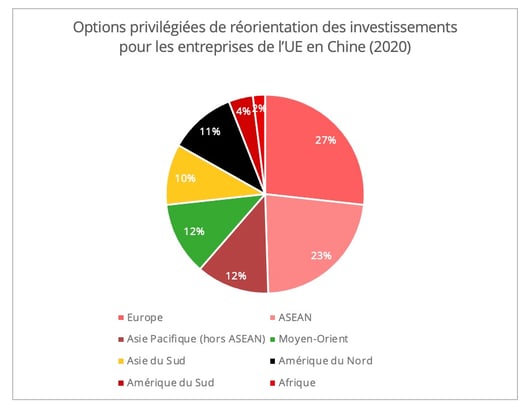

Les entreprises européennes semblent moins enthousiastes à l’idée de considérer l’Inde comme une option dans le cadre de la stratégie "Chine Plus Un". Selon l'enquête sur la confiance des entreprises menée par la Chambre de commerce européenne en Chine en 2020, parmi les 11% de répondants qui envisagent des solutions de délocalisation de leurs investissements depuis la Chine, l'Asie du Sud se classe à la sixième position (10%), tandis que près de la moitié ont choisi soit l'Europe (26%) soit l'Asie du Sud-Est (23%) (graphique 2).

Graphique 2 - Données issues du rapport 2020 sur la confiance des entreprises, publié par la Chambre de commerce de l'UE en Chine.

L'Inde apparaît en revanche comme une option très attractive pour les entreprises asiatiques, en particulier les fabricants de téléphones mobiles (graphique 3). La délocalisation des entreprises de fabrication de mobiles asiatiques est associée au Plan d'incitation lié à la production (PLI) mis en place par le gouvernement indien en avril 2020. Ce train de mesures vise à attirer les investisseurs étrangers désireux de délocaliser ou de diversifier leurs activités manufacturières en Inde et, ce faisant, d’améliorer la capacité de fabrication intérieure de l’Inde. Pour les entreprises taïwanaises, cela peut être stimulé par des motifs économiques et politiques, en particulier dans le cadre des relations tendues entre les deux rives du détroit.

Graphique 3 – Exemples de délocalisations en Inde de fabricants de téléphones mobiles asiatiques signalées en 2020; informations générées à partir d'Internet

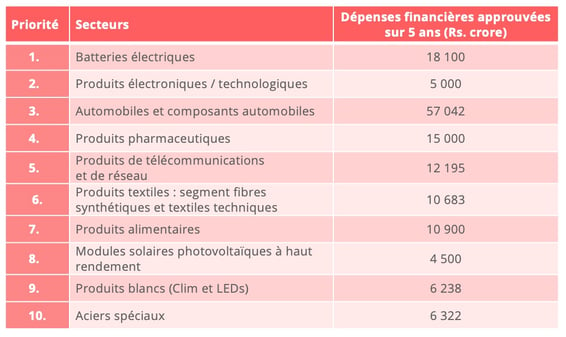

À la suite du succès précédent de ce PLI, le gouvernement indien a étendu le programme pour couvrir dix secteurs critiques en novembre 2020 (graphique 4). Il sera intéressant de voir si les dix secteurs répertoriés pourront confirmer le succès de la première phase.

Graphique 4 - Les dix secteurs répertoriés dans le nouveau programme d'incitation lié à la production ; informations issues du site Web du gouvernement indien.

Vue d'ensemble des dix secteurs

Pour plusieurs des secteurs énumérés ci-dessus, l'Inde est confrontée à la concurrence des options de relocalisation et de délocalisation.

Les dix secteurs couvrent les industries stratégiques que les pays cherchent à relocaliser, telles que la batterie électrique (Advance Chemistry Cell Battery) et l'industrie pharmaceutique. Or les pays qui recherchent plus d’indépendance stratégique dans ce secteur essaieront de réduire leur dépendance vis-à-vis de la Chine mais aussi de l'Inde, car ce pays est déjà l'un des plus grands producteurs pharmaceutiques au monde.

Pour certains autres secteurs de la liste, tels que les produits électroniques, télécoms et textiles, l'Inde doit faire face à une concurrence féroce de la part des pays d'Asie du Sud-Est, tels que le Vietnam, la Thaïlande et la Malaisie, mais aussi aux options de nearshoring comme le Mexique pour les États-Unis. En outre, l'Inde n'est pas le seul pays à proposer des politiques pour attirer les investisseurs étrangers en vue d'une délocalisation. Plusieurs pays d'Asie du Sud-Est, tels que la Thaïlande et l'Indonésie, ont également présenté des offres pour attirer les investisseurs étrangers par le biais d’incitations financières.

Une politique économique autocentrée

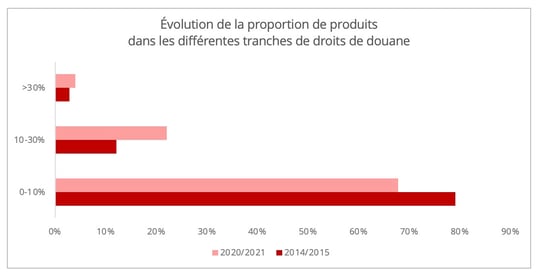

Face à cette concurrence, la politique économique plutôt autocentrée de l’Inde constitue un handicap. Les droits d'importation moyens ont considérablement augmenté ces dernières années (graphique 5), ce qui n'est pas la meilleure nouvelle pour les industries dotées d'une supply chain mondiale. Au lieu de stimuler la capacité de fabrication nationale, l'augmentation des tarifs pourrait empêcher l'Inde de mieux s'intégrer dans la chaîne d'approvisionnement globale.

Graphique 5 - Données générées à partir du Trade Policy Review: Inde, publié par l'Organisation Mondiale du Commerce

En particulier, certains produits intermédiaires de la liste des dix secteurs sont soumis à des tarifs majorés inclus dans le plan budgétaire de l'Union 2020-2021 de l’Inde. La motivation, derrière l'augmentation des droits de douane, est sans aucun doute d'encourager les entreprises étrangères à s'approvisionner en Inde et à stimuler ainsi l'industrie manufacturière nationale. Néanmoins, des changements fréquents de tarifs douaniers et de politiques commerciales pourraient nuire à la confiance dans les affaires des investisseurs étrangers. En outre, pour certains produits qui sont difficiles à obtenir sur le marché intérieur, le niveau élevé des droits de douane augmente inévitablement les coûts de fabrication.

Les avantages potentiels du PLI et la grande taille du marché indien semblent compenser dans une certaine mesure l'impact négatif des droits de douane supplémentaires dans le secteur de la téléphonie mobile. En dépit des augmentations, plusieurs fabricants de pièces intermédiaires mobiles ont en effet annoncé qu'ils construiraient des usines dans le pays. Selon les médias, ces entreprises expliquent que les avantages à tirer du PLI ont motivé leurs choix d'investissement. De plus, la décision de Foxconn, la plus grande société d'assemblage de téléphones mobiles au monde, de construire une ligne de production en Inde pourrait également inciter d'autres fournisseurs de cette supply chain à investir en Inde pour éviter les droits d'importation élevés.

Le retrait de l'Inde du nouveau Partenariat économique global régional (Regional Comprehensive Economic Partnership, RCEP) peut être un autre handicap en termes de compétitivité, notamment face aux pays d'Asie du Sud-Est qui en sont membres. La suppression des barrières non tarifaires et la réduction des droits de douane parmi les signataires du RCEP fournissent aux investisseurs étrangers des raisons de s’implanter dans les 15 pays signataires. Certains des membres de l’ASEAN, comme le Vietnam, la Malaisie et Singapour, sont également membres de l'Accord global et progressif de partenariat transpacifique. Pour des secteurs comme les industries de fabrication du textile et de l'automobile qui dépendent de l'approvisionnement mondialisé et régional, l'absence de l'Inde de ces grands blocs commerciaux pourrait être un désavantage évident. Le pays peut certes toujours adhérer au RCEP à tout moment après son entrée en vigueur. Cependant, les préoccupations géopolitiques à l'origine du retrait de l’Inde ont réduit cette probabilité.

Amélioration de l'infrastructure logistique

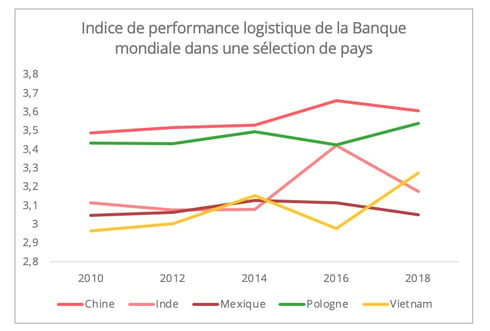

L'infrastructure logistique insuffisante pourrait également éclipser la compétitivité de l'Inde en tant qu'option de diversification. L'indice de performance logistique de la Banque mondiale a longtemps classé l'Inde autour de la 40e place mondiale (graphique 6). Selon tous les indicateurs, ses infrastructures sont clairement à la traîne.

Le "National Infrastructure Pipeline Project" (NIP), un plan politique gigantesque adopté en 2019 pour s'attaquer aux faiblesses des infrastructures, pourrait changer la donne. L'industrie des transports semble devenir le secteur le plus dynamique avec un objectif de taux de croissance annuel composé de 5,9%.

Graphique 6 - Source des données : Banque mondiale

Outre l'amélioration de la connectivité du fret terrestre national, le NIP prévoit également une meilleure connectivité internationale de l'Inde en portant ses efforts sur l'infrastructure de fret maritime, qui représente 95% du commerce international indien en volume et 70% en valeur.

Prévu pour être opérationnel en 2025, le Port de Vadhavan, situé à 193 kilomètres du port de Jawaharlal Nehru, le port le plus actif de l'Inde sur la côte ouest, constitue à ce titre un projet phare. Il sera le tout premier port en eau profonde en Inde, avec la possibilité d'accueillir des navires d'une capacité allant jusqu'à 25 000 EVP. Cela changera la donne pour le commerce indien en réduisant la forte dépendance du pays au transbordement via d'autres grands ports asiatiques, tels que Singapour ou Colombo.

Outre le port de Vadhavan, le gouvernement indien a également proposé la construction d'un port de transbordement sur l'île de Grande Nicobar dans le Baie du Bengale afin d’améliorer la connexion entre l'Inde et l'Asie du Sud-Est. Il profiterait notamment à plusieurs usines de fabrication délocalisées dont l’installation est prévue autour de Chennai. Un grand port de transbordement proche de cette région industrielle optimisera les liaisons maritimes, notamment avec l'Asie du Sud-Est, renforçant l'attractivité de l'Inde en tant que choix de diversification.

Le potentiel de l'Inde en tant que futur hub de production manufacturière dans le cadre de la stratégie "Chine Plus Un" attire également des investisseurs étrangers dans le secteur de la logistique. Par exemple, en 2019, le port de Rotterdam a établi un bureau de représentation en Inde et a signé des Mémorandums d'entente avec le Maharashtra Maritime Board et le gouvernement du Kerala, en vue de resserrer ses connexions avec l'Inde.

Une région stratégique

Pour résumer, l'Inde pourrait être confrontée à des difficultés pour réitérer le succès de son premier programme PLI. Cependant, les entreprises des pays et régions qui ont déjà des accords commerciaux avec l'Inde peuvent être plus enclines à considérer le pays comme une alternative à la Chine. Les accords de libre-échange bilatéraux et multilatéraux permettent aux entreprises de bénéficier de tarifs préférentiels et ainsi d'éviter la barrière commerciale des droits de douane élevés mis en place par le gouvernement indien. Actuellement, l'Inde a signé, ou est en train de négocier, des accords de libre-échange (ALE) avec plus de 40 pays, y compris ceux de l’ASEAN (en vigueur depuis 2010), la Corée (en vigueur depuis 2010) et le Japon (en vigueur depuis 2011). En outre, les industries sensibles au potentiel du marché intérieur indien seront également intéressées à se délocaliser en Inde.

Pendant ce temps, l'importance stratégique de la région indo-pacifique, en particulier en ce qui concerne la Chine, pourrait générer une coopération ou des partenariats économiques au niveau des États. Les États-Unis, le Japon et l'Australie ont publié leurs stratégies indo-pacifiques, tout comme la France et l'Allemagne. Par exemple, la stratégie de l'Allemagne traite de la coopération économique avec les régions indo-pacifiques comme un moyen d'éviter une dépendance unilatérale à un seul pays. La volonté politique peut également affecter le choix des entreprises dans le choix des options de diversification. Par exemple, l'Inde, le Japon et l'Australie négocient la création d'un pacte de chaîne d'approvisionnement pour faire face à leur dépendance vis-à-vis de la Chine. Cependant, l'initiative peut avoir une signification plus symbolique que d'avoir un impact réel.