BILAN. En 2022, les volumes mondiaux de fret aérien sont redescendus sous les niveaux pré-pandémiques. Les taux de fret ont bien résisté, mais 2023 s’annonce plus difficile.

La fête semble bel et bien finie dans le transport de fret aérien, tout comme dans le transport maritime conteneurisé. Jusqu’à l’été 2022, ces deux segments du transport international ont pleinement profité de la vigoureuse reprise qui a succédé au pic d’épidémie de Covid-19 et aux confinements dans les économies occidentales. Mais depuis, les vents ont tourné, sous la pression d’une inflation galopante qui a fini par calmer la demande.

Alors qu’elle avait été bouillonnante en 2021, la traditionnelle saison haute de l’automne n’a pas été perceptible en 2022. Plus préoccupant encore, alors que cette peak season se prolonge en général jusqu’au Nouvel An chinois, par anticipation des fermetures d’usine, rien de tel n’a été ressenti cette année au mois de janvier. La multiplication des cas de Covid en Chine, suite à l’assouplissement des mesures de confinement, a perturbé la production, et ce facteur est venu s’ajouter à la mélancolie de la demande.

Une baisse des revenus et des marges attendue en 2023

Pour l’instant, les taux de fret ont malgré tout bien résisté. Ils ont diminué après avoir connu une période de surchauffe en 2021, notamment sur l’axe Asie-Europe et sur le Transpacifique. Mais ils restent nettement supérieurs au niveau de 2019. Cependant, l’année 2023 s’annonce délicate. Les perspectives économiques, en termes de croissance et d’évolution des échanges mondiaux sont plutôt pessimistes. Un contexte qui semble d’ores et déjà calmer les ardeurs des nouveaux arrivants du fret aérien. Ainsi, quelques mois à peine après son lancement, CMA CGM Air Cargo a "temporairement suspendu" ses services sur les États-Unis et loué ses appareils à DHL et Qatar Airways, a révélé le média américain Freightwaves. Et ce n'est pas un cas unique.

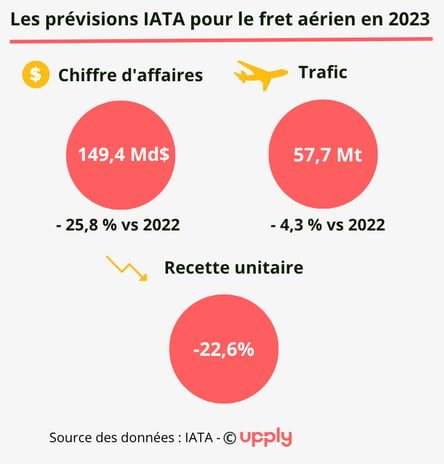

Les dernières prévisions de l’IATA confirment le retournement de tendance attendu. Le chiffre d’affaires cargo des compagnies aériennes pour 2023 est estimé à 149,4 milliards de dollars, soit une chute de 25,8% en glissement annuel. L’activité cargo représentera ainsi 19,2% des revenus totaux des compagnies aériennes, contre 27,7% en 2022 et un record de 40,4% en 2021. Le trafic devrait quant à lui baisser de 4,3%, à 57,7 Mt. La recette unitaire subira de plein fouet ce retournement de conjoncture, avec un repli évalué à 22,6%.

SOMMAIRE

- Une peak season imperceptible

- Une baisse globale de la demande en 2022

- Un équilibre offre/demande toujours favorable aux compagnies

- Des taux de fret solides

- Un retournement de tendance attendu en 2023

- Des opérateurs en position de repli

Pour lire l'intégralité du Bilan 2022 de l'industrie du fret aérien, merci de remplir le formulaire ci-dessous.