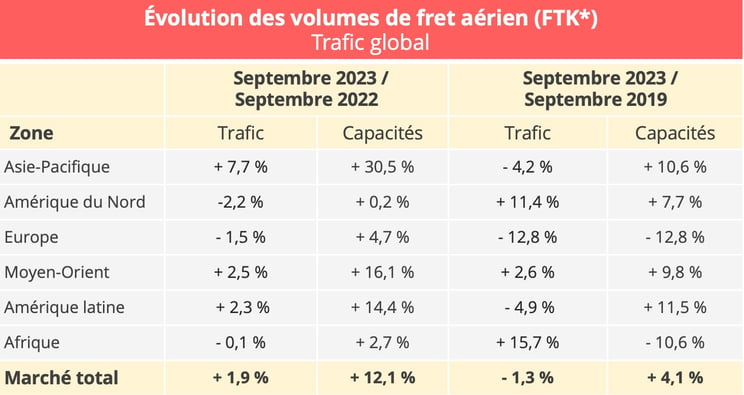

BAROMÈTRE. Le trafic mondial du fret aérien a enregistré une augmentation de 1,9% en glissement annuel en septembre 2023, confirmant la fin de l’érosion amorcée en août. Mais la reprise reste molle.

Avec un trafic total de 20,8 milliards de tonnes-kilomètres au mois de septembre 2023, l’industrie mondiale du fret aérien affiche une croissance de 1,9% en glissement annuel. Ce résultat confirme la tendance à la hausse constatée en août, après 19 mois d’érosion. Mais il ne marque pas pour autant l’avènement d’une reprise notable, puisqu’il s’explique plutôt par une base de référence faible en septembre 2022. D’ailleurs, le trafic mondial reste inférieur de 1,3% au niveau pré-pandémique de septembre 2019. De plus, en données corrigées des variations saisonnières, le trafic de fret a diminué de 0,6% par rapport à août, ce qui constitue la première baisse en glissement mensuel depuis le mois de mars.

Parallèlement, l’offre poursuit sa progression à deux chiffres. Les capacités ont augmenté de 12,1% par rapport à septembre 2022. Cette hausse résulte clairement de la reprise du trafic passagers, qui a poussé les compagnies à étoffer les programmes de vols. À l’international, l’offre disponible en soute des avions passagers a augmenté de 31,5 % en glissement annuel, tandis que la capacité tout cargo s’est contractée de 0,3%.

* FTK : tonnes-kilomètres de fret – Source des données : IATA - © Upply

En cumul annuel, le trafic mondial de fret aérien atteint 177,8 milliards de tonnes-kilomètres transportées à fin septembre, soit 5,3% de moins qu’en 2022. Les capacités offertes s’élèvent à 410 milliards de tonnes-kilomètres, en croissance de 10,4%.

Une embellie notable pour l’Asie

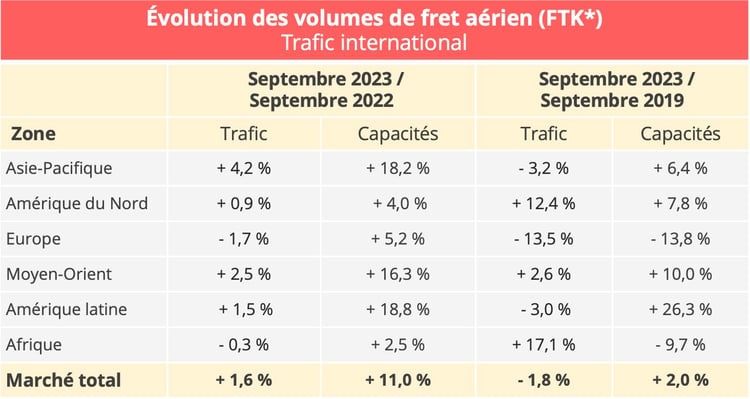

Sur le segment international, qui représente la grande majorité des flux, le trafic de fret aérien a augmenté de 1,6% en septembre 2023 par rapport à la même période de l’année précédente, tandis que l’offre a parallèlement progressé de 11%. Le marché se situe ainsi en repli de 1,8% par rapport au niveau pré-pandémique de 2019, mais la hausse des capacités reste maîtrisée (+2% par rapport à septembre 2019).

* FTK : tonnes-kilomètres de fret – Source des données : IATA - © Upply

En septembre, la zone Asie-Pacifique a connu un rebond assez net. Les axes Afrique-Asie, Europe-Asie et Moyen-Orient-Asie ont connu des croissances respectives de 12,8%, 9,6% et 7% en glissement annuel. Le trafic intra-asiatique, en revanche, est toujours orienté à la baisse (-4,4%). Le corridor Amérique du Nord - Asie s’affiche également toujours en repli, mais le recul est passé de de 4,3 % en août à 1,8 % en septembre, souligne l’IATA. Les compagnies asiatiques sortent gagnantes de cette amélioration constatée sur la plupart des internationales avec la région puisqu’elles enregistrent le meilleur taux de croissance relevé en septembre, devant leurs homologues du Moyen-Orient.

La reprise constatée sur l’axe Asie-Europe n’a en revanche pas suffi à redresser les performances des compagnies aériennes européennes, dont le trafic international ressort en baisse de 1,7% en septembre. Elles ont souffert de la persistance du déclin sur le Transatlantique (-2 ,5%), ainsi que sur le marché intra-européen (-5,7%), qui n’a pas davantage été compensé par la progression enregistrée sur l’axe Moyen-Orient – Europe (+ 3,3%).

Les compagnies d’Amérique du Nord ont quant à elle profité en partie de la reprise du trafic international, même si la progression a ralenti en septembre (+0,9%) par rapport au mois d’août (+1,4%). En revanche, les difficultés du marché domestique conduisent à un déclin du trafic global de 2,2% pour les compagnies nord-américaines, qui subissent ainsi le plus fort recul, devant les compagnies européennes. Le panorama reste cependant bien différent si l’on observe les résultats par rapport à la période pré-pandémique : les compagnies nord-américaines affichent en effet une progression à deux chiffres du trafic global (+11,4%), contre un déclin de 12,8% pour les compagnies européennes.

Un ralentissement dans la chute des taux de fret

Compte tenu du décalage entre l’augmentation du trafic et celle des capacités, les taux de fret aérien restent globalement sous pression. Toutefois, pour la première fois depuis plusieurs mois, un rebond apparaît sur l’axe Asie-Europe, ce qui peut s’expliquer par le relatif dynamisme du trafic sur cet axe. Par ailleurs, la répercussion de la hausse du prix du kérosène via les surcharges carburant peut expliquer l’accalmie de la baisse des taux de fret. En glissement annuel, les niveaux de prix restent cependant nettement en-deçà de 2022.

Source : Upply

Des indicateurs toujours majoritairement défavorables

Durant la saison estivale, les compagnies aériennes ont enregistré des résultats très satisfaisants en matière de transports de passagers, que ce soit en termes de trafic ou de chiffre d’affaires. Ce rétablissement sera le bienvenu pour compenser les difficultés d’une activité cargo qui ne devrait pas connaître de redressement spectaculaire dans l’immédiat.

Plusieurs ratios illustrent en effet la faiblesse de l’économie :

- En septembre, l'indice des directeurs d'achat de la production manufacturière (49,7) et celui des nouvelles commandes à l'exportation (47,7) se sont légèrement améliorés par rapport au mois précédent. Mais ils restent en-dessous du seuil de 50 points, ce qui indique un déclin persistant de la production et des exportations manufacturières mondiales.

- Le commerce transfrontalier mondial s'est quant à lui contracté pour le cinquième mois consécutif en août (-3,8 % en glissement annuel). "Cette évolution reflète le refroidissement de l'environnement macroéconomique mondial", estime l’IATA.

La seule bonne nouvelle économique semble venir de l’endiguement de l’inflation. La croissance annuelle des prix à la consommation s'est stabilisée aux États-Unis (3,7 % en septembre, comme en août), et a ralenti en Europe et au Japon, où elle a atteint respectivement 4,9 % et 3,0 %. Toutefois, au cours des derniers mois, les augmentations de salaires n’ont pas été suffisantes pour contrer l’érosion du pouvoir d’achat des ménages dans les économies occidentales. Il est donc encore trop tôt pour que le ralentissement de l’inflation se traduise par une reprise massive de la consommation, même si les fêtes de Noël et les événements commerciaux qui les précèdent peuvent faire espérer une petite embellie favorable à l’industrie du fret aérien en fin d’année.