La poursuite de la politique "Zéro Covid" en Chine et la guerre Russie-Ukraine pourraient accélérer la reconfiguration de la supply chain mondiale sino-centrée, avec une forte dichotomie entre diversification ou renforcement de la localisation en Chine.

Le confinement actuel de Shanghai contraste avec l'assouplissement des mesures pour la plupart des principaux partenaires commerciaux de la Chine. Cette divergence perturbe à court terme la chaîne d'approvisionnement mondiale, qui était en voie de rétablissement. Cette poursuite de la politique "Zéro Covid" en Chine, à laquelle s’ajoute maintenant la guerre entre la Russie et l'Ukraine, pourrait accélérer la reconfiguration de la supply chain mondiale.

Les perturbations à court terme

Les restrictions strictes imposées en Chine, y compris les confinements, ont entraîné ces dernières semaines de graves perturbations dans les activités manufacturières et logistiques.

- Activités manufacturières

Les capacités de production ont été fortement diminuées par les mesures restrictives imposées dans les grands pôles économiques de la Chine, d'abord à Shenzhen puis à Shanghai.

Dans les zones touchées, les activités manufacturières sont soit suspendues, soit réalisées en "boucle fermée", c'est-à-dire avec du personnel qui vit et travaille sur place. Dans le cas de Shanghai, de la fin mars à la mi-avril, ce mode de fonctionnement en "boucle fermée" ne concernait qu'environ 1/8 des usines, d'où une capacité de fabrication extrêmement limitée [1]. En conséquence, l'indice des directeurs d'achat chinois en avril 2022 est tombé à 47,4, atteignant ainsi son point le plus bas depuis février 2020, comme l'indique le Bureau national des statistiques de Chine.

Le secteur automobile est l'un de ceux qui sont le plus durement touchés, car Shanghai est la plaque tournante de la construction automobile en Chine. Selon l'Association chinoise des constructeurs automobiles, le nombre de véhicules produits a diminué de 9,1 % en mars. De plus, les constructeurs automobiles et les fabricants de biens intermédiaires tels que Tesla, Volkswagen, SAIC et Bosch ont suspendu leur production pendant la majeure partie du mois d'avril. La supply chain automobile est donc exposée à des scénarios difficiles au deuxième trimestre.

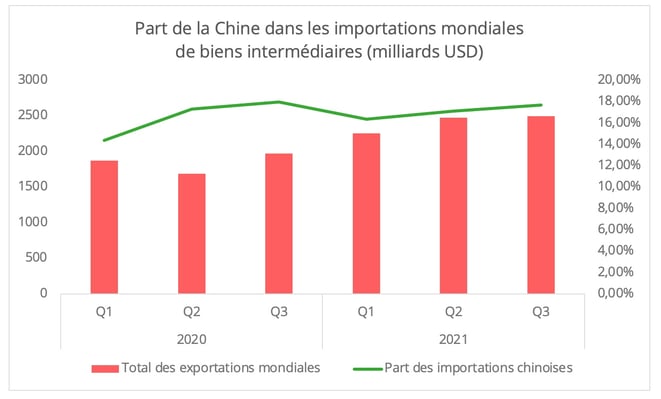

La Chine est non seulement le plus grand exportateur mais aussi le plus grand importateur de biens intermédiaires au monde (graphique 1). L'interruption de l'activité manufacturière se traduit par une contraction de la demande de matières premières et de biens intermédiaires. On peut l’observer à travers la baisse de 2% des importations chinoises de biens d'équipement en mars, biens qui ont représenté 41% des importations chinoises totales en valeur (USD) au cours de ce même mois. Cela pourrait freiner les prévisions d'exportation des principaux fournisseurs de biens intermédiaires de la Chine, comme l'UE pour les biens intermédiaires automobiles. En mars, les importations chinoises en provenance de l'UE dans le secteur automobile ont chuté de 7 % [2].

Graphique 1- Source des données : OMC

Les perturbations logistiques ont imposé une contrainte supplémentaire aux chaînes d'approvisionnement mondiales, pourtant en voie de rétablissement. Plus de la moitié des personnes interrogées dans le cadre des enquêtes flash de la Chambre de commerce allemande en Chine (AHK) déclarent avoir été confrontées à des perturbations logistiques dans leurs activités. Des constats similaires ont été rapportés par 57% des personnes interrogées dans le cadre de l'enquête flash de la Chambre de commerce américaine à Shanghai (AmCham).

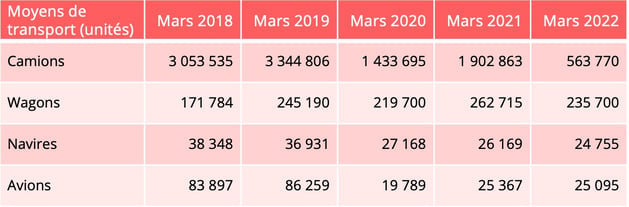

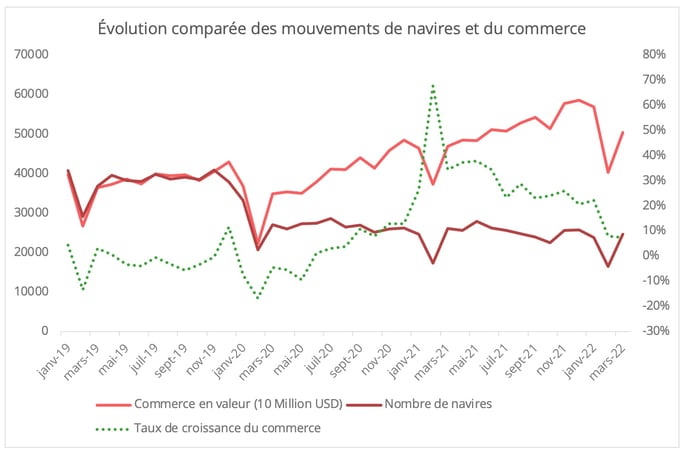

Les statistiques montrent que les mouvements transfrontaliers de marchandises ont atteint leur plus bas niveau pour un mois de mars depuis la pandémie (tableau 1). Plus précisément, le chiffre de mars pour les mouvements transfrontaliers de navires a atteint son plus bas niveau depuis cinq ans. Une tendance qui résulte de l'interaction entre les restrictions de transport liées aux confinements et le ralentissement du commerce (graphique 2). Dans le même temps, un certain nombre d’annulations d’escales ont été décidés sur la route Asie-Europe en raison de la baisse de la demande du marché.

Tableau 1 - Nombre de mouvements de fret à des fins commerciales en mars au cours des cinq dernières années [3]. Source des données : Douanes chinoises.

Graphique 2 - Source des données : Douanes chinoises[4] et calcul de l'auteur.

La récente politique consistant à lever certaines restrictions sur la circulation inter-provinces des camions ainsi que la publication de deux listes blanches permettant de reprendre la production à Shanghai (pour un total de 1854 entreprises) constituent peut-être une lueur d'espoir. Parmi les 666 usines figurant sur la liste, 37% sont des constructeurs automobiles et 13% des fabricants de semi-conducteurs. 80% des entreprises figurant sur la première liste auraient repris leurs activités, à des degrés divers. Cela pourrait peut entraîner une hausse à court terme des importations chinoises de biens intermédiaires, si l'on prend comme référence les statistiques commerciales qui ont suivi la première vague épidémique (graphique 3).

Graphique 3 - Source des données : Eurostat [5]

Cependant, l'écart grandissant entre la demande et la capacité de transport laisse présager une reprise difficile (graphique 2). En outre, l'assouplissement progressif des restrictions à Shanghai peut être fluctuant, car la stratégie "Zéro-Covid" reste la priorité absolue en Chine, sans changement prévisible, au moins d'ici le second semestre de 2022.

En outre, tirant les leçons de Shanghai, les autorités locales chinoises d'autres régions pourraient adopter des mesures de restriction radicales et préventives lorsque de nouveaux cas sont signalés, afin d'éviter les conséquences politiques potentielles. Tous ces éléments ajoutent à l'imprévisibilité des chaînes d'approvisionnement nationales en Chine. Par conséquent, pour les investisseurs étrangers, le défi n'est pas une Chine avec une recrudescence des cas de Covid, mais plutôt une Chine qui s'engage à appliquer la politique du "Zéro Covid".

Impacts à long terme

La guerre en cours entre la Russie et l'Ukraine et la continuité de la politique du "Zéro-Covid" pourraient accélérer la reconfiguration de la supply chain mondiale, car les enquêtes indiquent que les investisseurs étrangers réévaluent ou ajustent leurs stratégies en Chine.

- La dichotomisation des stratégies supply chain

Bien qu'il soit encore trop tôt pour avoir des certitudes sur ce qui va se passer, nous pouvons envisager une dichotomisation accélérée des stratégies supply chain, à savoir d’un côté une diversification en Asie ou un phénomène de nearshoring et de l’autre une accentuation de la politique de localisation en Chine.

Bien que le concept "Chine Plus Un" ait le vent en poupe depuis deux ans, les résultats des enquêtes et les statistiques du commerce indiquent souvent une réalité contraire sur le terrain. Les investisseurs étrangers ont privilégié une stratégie de localisation en Chine, notamment via l’implantation des activités de R&D et la mise en place d'une chaîne d'approvisionnement nationale. Dans l'enquête sur la confiance des entreprises en 2021 menée par la Chambre de commerce de l'UE en Chine, les répondants sont quatre fois plus nombreux à déclarer avoir procédé à une localisation d’activité en Chine plutôt qu’à une diversification.

La guerre actuelle entre la Russie et l'Ukraine attire aussi certains investisseurs vers l’option de la localisation en Chine. 59% des entreprises allemandes interrogées dans le cadre de l'enquête flash AHK envisageraient d’y transférer davantage de productions. Outre l'attrait du marché chinois, la localisation est considérée comme un choix de couverture des risques à la lumière des tensions politiques entre la Chine et l'Occident et des bouleversements logistiques, en particulier la flambée des prix de l'énergie.

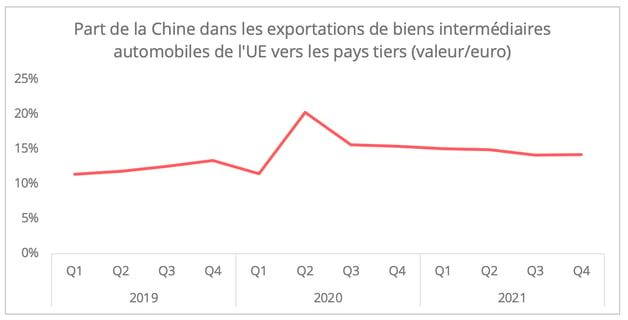

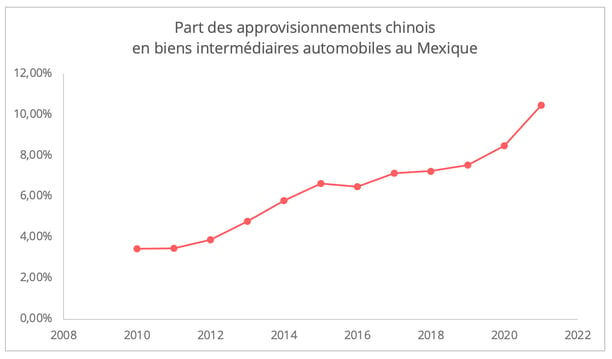

En outre, les investisseurs sont parfois réticents à l'égard de la relocalisation. Non seulement il est difficile de trouver des lieux de substitution idéaux, mais de plus, certains fournisseurs de proximité peuvent se révéler eux-mêmes dépendants des approvisionnements asiatiques. Par exemple, la part de la Chine dans le total des importations mexicaines de biens intermédiaires automobiles est passée de 7,5% en 2019 à 10,5% en 2021[6] (graphique 4). Tous ces éléments semblent faire de la dépendance à la Chine un choix finalement plus sûr dans la chaîne d'approvisionnement mondiale encore chaotique.

Graphique 4 - Source des données : Données sur les utilisations finales de l'OCDE.

Parallèlement, les incertitudes géopolitiques et la poursuite de la stratégie "Zéro-Covid" poussent également certains investisseurs à mettre un terme à leur dépendance. En Chine, la politique du "Zéro-Covid" en Chine, qui perturbe la supply chain nationale, peut pénaliser lourdement la stratégie de localisation. En outre, contrairement à 2020, où le confinement a été largement mis en œuvre, la plus grande souplesse des restrictions constatée aujourd’hui dans d'autres pays élargit les alternatives possibles.

Un rapport récent publié par l'Institut de la finance internationale révèle que la Chine connaît depuis fin février 2022 une sortie sans précédent des investissements étrangers, ce qui pourrait être le signal d’une amorce de réévaluation des stratégies en Chine.

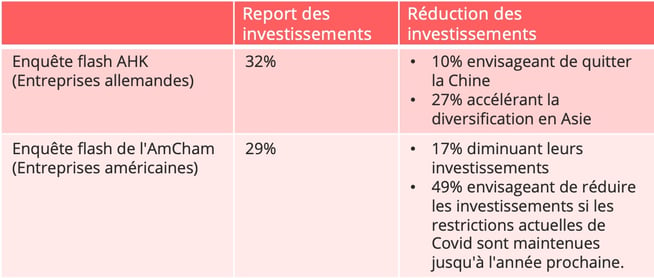

Dans l'enquête flash AHK publiée le 31 mars 2022, 10% des personnes interrogées envisagent désormais de déplacer leur activité actuelle hors de Chine, et 27% prévoient une diversification accélérée en Asie (tableau 2). Ces chiffres contrastent avec ceux de l'enquête AHK de janvier 2022 portant sur la confiance des entreprises, dans laquelle seuls 4 % des répondants envisageaient de quitter la Chine. Une tendance similaire peut être observée dans les enquêtes sur les entreprises américaines en Chine réalisées par AmCham. Techniquement parlant, les résultats des enquêtes ne sont pas entièrement comparables, mais ils nous offrent un aperçu des mutations en cours.

Tableau 2 - Résultat de l'enquête sur l'impact de la vague actuelle de Covid en Chine et l'impact géopolitique. Source des données : AHK Flash Survey et AmCham Flash Survey. L'enquête AHK a posé ces questions en réponse au conflit géopolitique, et l'enquête Flash d'AmCham a mis l'accent sur l'impact de l'épidémie de Covid.

Bien entendu, le choix est aussi souvent spécifique à l'industrie. La diversification a plus de chances de se produire dans les secteurs dont les chaînes d'approvisionnement sont moins compliquées et pour les produits à faible valeur ajoutée qui ciblent principalement des marchés en dehors de la Chine. Par exemple, des industries comme la fabrication de vêtements ont quitté la Chine avant la pandémie. L’implantation en Chine est souvent privilégiée par des secteurs en pleine expansion en Chine et dont les chaînes d'approvisionnement sont plus complexes, comme les véhicules électriques. Selon l'enquête sur la confiance des entreprises de 2021 de l'AmCham Shanghai, 78% des personnes interrogées dans le secteur automobile ont augmenté leurs investissements en 2021, alors que ce chiffre n'était que de 39 % en 2020. Ironiquement, les industries qui cherchent à se localiser en Chine sont aussi celles que l'UE et les États-Unis sont désireux de relocaliser.

- La stratégie de “circulation duale” de la Chine

L'épidémie actuelle de Covid et la crise géopolitique ont mis sous pression l'économie chinoise orientée vers l'exportation, faisant de l'élargissement du marché intérieur une question urgente. Selon le Bureau national des statistiques de Chine, l'indice des nouvelles commandes à l'exportation a fortement chuté à 41,6 en avril, contre 47,2 en mars, atteignant son plus bas niveau depuis juin 2020. Le chiffre de mars mentionné précédemment, concernant les mouvements transfrontaliers de navires en Chine au plus bas depuis 5 ans, peut être considéré comme un indicateur précoce d'une poursuite à court terme du ralentissement des activités commerciales enregistré depuis février 2022. Ce scénario pourrait être plus prononcé dans le cas des exportations chinoises vers l'UE, par rapport aux États-Unis. L'indice de confiance des consommateurs de l'UE en avril, malgré un léger rebond, reste en effet bien en dessous de la moyenne à long terme, tandis que l'indice de confiance des consommateurs américains, bien que légèrement en baisse, reste en expansion au moins au début du deuxième trimestre.

Dans ce contexte, les dernières politiques publiées par la Chine dans le cadre de la vague actuelle de Covid, à savoir "Construire un marché intérieur unifié" et "Vingt mesures pour stimuler la consommation intérieure", témoignent de la volonté gouvernementale de mettre les bouchées doubles pour déployer le volet "circulation intérieure" de sa stratégie de "circulation duale". Principale politique économique présentée par la Chine depuis la pandémie de 2020, cette stratégie vise à stimuler simultanément le marché intérieur (circulation interne) et le marché extérieur (circulation externe). La "Circulation Duale" est généralement interprétée comme un signal témoignant de la volonté de la Chine d’être plus autonome en matière d'approvisionnements et de marchés stratégiques.

L’accent mis sur la politique de “circulation intérieure” pourrait affecter la supply chain mondiale de différentes manières :

- Tout d'abord, pour les investisseurs étrangers, cette politique ajoute des arguments en faveur d’une stratégie de localisation pour capter le marché chinois en expansion.

- Deuxièmement, la stratégie de localisation et l’autonomie croissante de la Chine réduiront conjointement la demande chinoise en biens intermédiaires provenant de pays tiers.

- Troisièmement, comme la diversification prend du temps à être mise en œuvre, le déficit commercial entre la Chine et ses principaux partenaires commerciaux peut encore se renforcer. Après tout, l'un des objectifs essentiels de l’autonomie stratégique de la Chine n'est pas tant de se détacher de l'économie mondiale que de maintenir la compétitivité des exportations chinoises en réduisant la dépendance à l'égard de l’étranger pour la fourniture de biens stratégiques.

[1] Ce nombre fait référence à des entreprises "au-dessus de la taille désignée", un terme statistique chinois qui se rapporte aux entreprises dont le revenu annuel est supérieur à 20 millions de RMB.

[2] Chiffre basé sur les statistiques commerciales des douanes chinoises pour les produits se rattachant au code douanier SH 87.

[3] Le nombre de trains transfrontaliers ne se limite pas aux trains entrants et sortants sur les lignes eurasiennes. En 2022, cela peut également inclure les nouvelles liaisons ferroviaires entre la Chine et l'Asie du Sud-Est via le Laos. L’unité de mesure utilisée ici par les douanes chinoises pour le ferroviaire n'est pas le nombre de voyages en train ou le nombre de trains de marchandises, mais le nombre de wagons.

[4] Les statistiques de février et janvier 2022 sont estimées car les douanes chinoises n'ont fourni que le résultat cumulé des deux premiers mois de 2022.

[5] Les données sur le commerce des biens intermédiaires de l'automobile sont basées sur le code de catégorie BEC 530.

[6] Ce chiffre est basé sur les données de l'OCDE sur l'utilisation finale.