Les États et les entreprises cherchent à réduire leur dépendance vis-à-vis de la Chine dans certains secteurs stratégiques en diversifiant leurs sources d'approvisionnement. En tant que leader mondial de la fourniture de biens intermédiaires, la Chine conserve néanmoins un rôle stratégique.

Le concept "Chine Plus Un", qui vise à réduire la dépendance vis-à-vis de l'approvisionnement chinois, a suscité un intérêt croissant pendant la pandémie de Covid-19. Bien que l’essentiel de l’attention se concentre sur le lien direct entre la Chine et les États-Unis ou l’Union européenne, les relations entre la Chine et les pays bénéficiaires de cette diversification méritent également d’être analysés. Ce mouvement peut en effet générer une nouvelle demande en produits intermédiaires chinois de la part de ces pays, puisque la Chine en est le premier fournisseur mondial. Cet article explore le lien commercial entre la Chine et les principaux pays qui se positionnent comme option de diversification, en se concentrant sur le commerce des produits intermédiaires.

Les approvisionnements chinois en biens intermédiaires

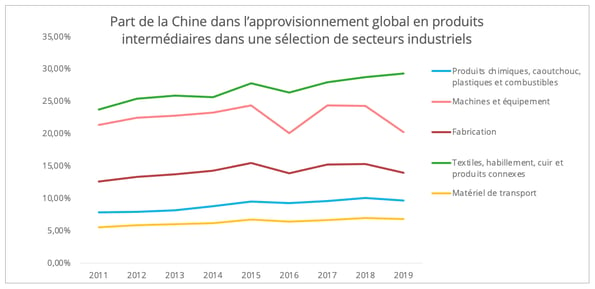

La Chine a fourni 14% des produits intermédiaires mondiaux en 2019 [1]. Les industries qui cherchent activement à diversifier leur chaîne d'approvisionnement sont également celles qui ont le plus recours aux produits intermédiaires chinois, comme le secteur du textile et de l'habillement et le secteur de la fabrication de machines (graphique 1).

Graphique 1 - Source des données : Échanges bilatéraux des biens par branche d'activité et utilisation finale, OCDE

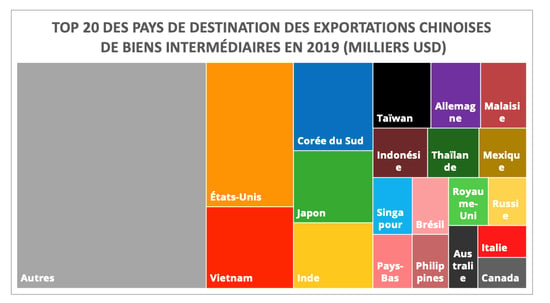

En termes de pays, parmi les dix principales destinations d'exportation de biens intermédiaires de la Chine en 2019, cinq étaient également des pays très significatifs dans le mouvement de diversification : quatre pays d'Asie du Sud-Est et l'Inde (graphique 2). La délocalisation de certains pans des activités manufacturières en dehors de la Chine est susceptible de créer une augmentation de la demande de ces pays en produits intermédiaires chinois, en particulier pour les entreprises cherchant à diversifier les chaînes d'assemblage des produits finis.

La participation de la Chine à l'industrie du textile et de l'habillement est un parfait exemple pour illustrer cette hypothèse. De 2010 à 2018, la part chinoise des exportations de vêtements est passée de 37% à 31%, parallèlement au déplacement de l'activité manufacturière vers l'Asie du Sud et l'Asie du Sud-Est. Cependant, la part chinoise pour les textiles et matériaux de confection est passée de 30% à 38% au cours de la même période.

Graphique 2 - Source des données : Échanges bilatéraux des biens par branche d'activité et utilisation finale, OCDE

Un tel phénomène est-il également observable dans d'autres industries, notamment dans le cadre du concept "Chine Plus Un" ? Ici, nous essayons d'explorer le lien entre la Chine et les pays hôtes principalement via deux indicateurs :

- Premièrement, la part de la Chine dans les importations de pièces intermédiaires de ces pays [2] au fil des ans.

- Deuxièmement, l’évolution des exportations de produits finis de ces pays vers des tiers (notamment vers les États-Unis et l'UE), lorsque les importations de biens intermédiaires chinois par ces pays ont augmenté.

--> Vietnam

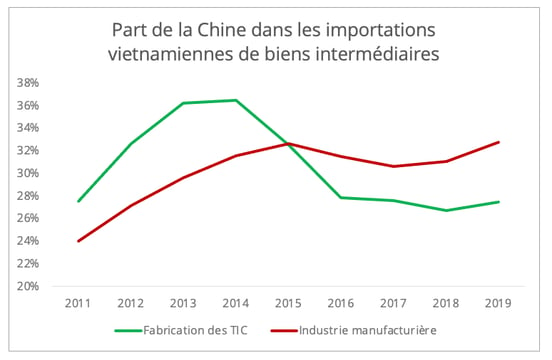

Le Vietnam est identifié comme l'une des destinations les plus prometteuses en matière de diversification de la chaîne d'approvisionnement, en particulier pour le secteur manufacturier des TIC (Technologies de l'information et de la Communication). La Chine est le plus grand fournisseur du Vietnam, représentant près d'un tiers de toutes les importations vietnamiennes de produits intermédiaires dans l'industrie manufacturière et plus d'un quart dans la fabrication des TIC (graphique 3). Compte tenu de cette forte dépendance, la délocalisation des activités de fabrication, en particulier des chaînes d'assemblage final, pourrait renforcer le commerce des produits intermédiaires entre la Chine et le Vietnam. La réduction des barrières commerciales intra-asiatiques dans le cadre du Partenariat régional économique global pourrait favoriser une chaîne d'approvisionnement intra-asiatique.

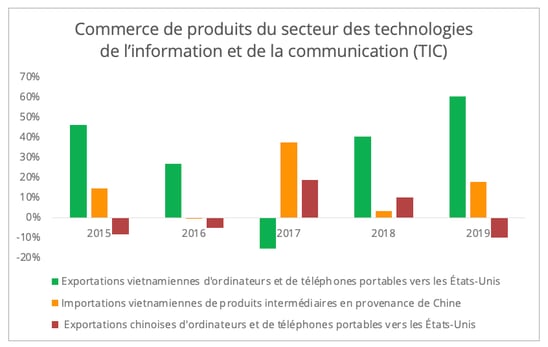

Nous prendrons comme illustration les relations commerciales entre le Vietnam et la Chine pendant la guerre commerciale sino-américaine. Entre 2018 et 2019, les exportations vers les États-Unis de produits TIC fabriqués au Vietnam ont augmenté de 66% de 2018 à 2019, tandis que les exportations chinoises ont diminué de 23%. Mais parallèlement, les exportations chinoises de produits intermédiaires vers le Vietnam ont aussi augmenté de 18% (graphique 4). En outre, la part de la Chine dans les importations totales de produits intermédiaires du Vietnam dans ce secteur a également connu une légère augmentation en 2019, de 26,7% à 27,5%, indiquant une participation chinoise active à l'activité manufacturière des TIC au Vietnam.

Graphique 3 - Source des données : Échanges bilatéraux des biens par branche d'activité et utilisation finale de l'OCDE

Graphique 4 - Source des données : Échanges bilatéraux des biens par branche d'activité et utilisation finale de l'OCDE [3]

Un schéma similaire est-il perceptible dans les pays de nearshoring ? Il semble contre-intuitif que les options de nearshoring continuent de s'appuyer sur l'offre chinoise de biens intermédiaires. Pourtant, les données commerciales du Mexique et des PECO racontent une histoire légèrement différente.

--> Mexique

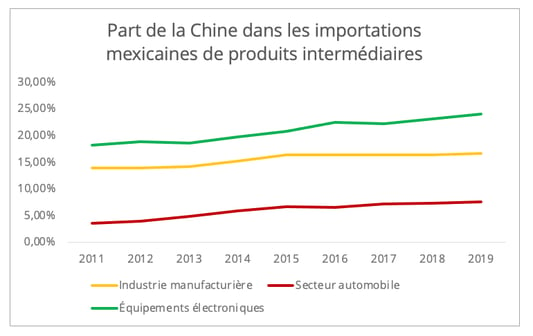

En tant qu'option de nearshoring pour les entreprises ciblant le marché américain, le Mexique a profité de la diversification des échanges pendant la guerre commerciale sino-américaine, par exemple dans les secteurs du matériel de transport et des machines électroniques (graphique 5). Or au cours de cette même période, l'approvisionnement du Mexique en biens intermédiaires a également montré une participation croissante de la Chine dans l'industrie manufacturière mexicaine.

Graphique 5 - Source des données : Échanges bilatéraux des biens par branche d'activité et utilisation finale, OCDE

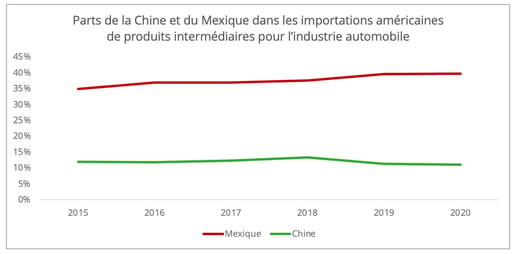

La tendance est moins sensible dans l’automobile car les exportations chinoises vers les États-Unis dans ce secteur sont principalement des produits intermédiaires plutôt que des produits finis. Cependant, il apparaît clairement que la Chine continuera à fournir des matières premières et des composants pour la fabrication des produits intermédiaires. Par exemple, les fabricants mondiaux de batteries de véhicules électriques dépendent fortement de l'approvisionnement chinois en matières premières critiques.

Graphique 6 - Source des données : Échanges bilatéraux des biens par branche d'activité et utilisation finale, OCDE

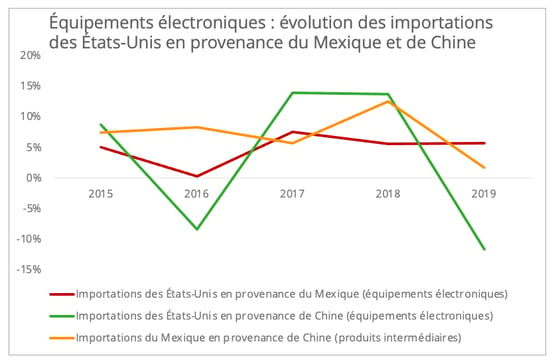

Dans le secteur des équipements électroniques, les exportations mexicaines vers le marché américain ont augmenté de 6% alors que les importations américaines de machines électroniques chinoises ont chuté de 12% en 2019 en raison de la guerre commerciale. Dans le même temps, les exportations chinoises intra-industries de biens intermédiaires vers le Mexique ont affiché une légère augmentation de 2% en 2019 (graphique 7).

Étant donné que les États-Unis représentent plus de 90% des exportations mexicaines dans ce secteur, nous pouvons conclure que la demande américaine de produits finis fabriqués au Mexique dans le secteur des équipements électroniques a contribué à l'augmentation continue des importations mexicaines de produits intermédiaires chinois.

Graphique 7- Source des données : Échanges bilatéraux des biens par branche d'activité et utilisation finale, OCDE [4]

--> Pays d’Europe centrale et orientale

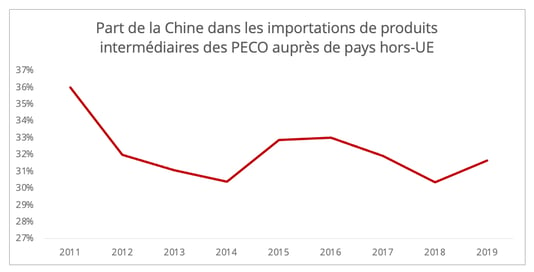

Les PECO sont identifiés comme l'option de diversification privilégiée de l'UE, en particulier pour les industries manufacturières à haute valeur ajoutée. En 2019, la Chine représente environ 32% des importations totales de produits intermédiaires des PECO en provenance de pays tiers (graphique 8) [5].

Graphique 8 - Source des données : Eurostat

Dans sa stratégie industrielle publiée l'année dernière, l’UE souligne l'importance de son autonomie stratégique, même si aucun incident majeur comme la guerre commerciale sino-américaine ne vient justifier un souci de diversification des échanges.

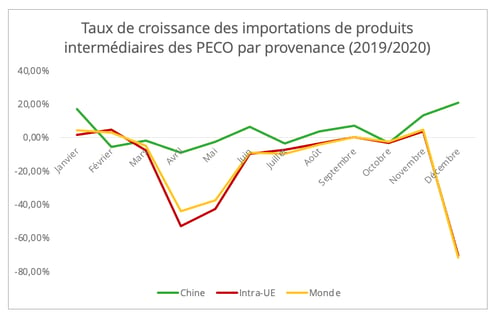

Pourtant, les données commerciales mensuelles de 2020 indiquent le maintien d’une forte part de la Chine dans l’approvisionnement en produits intermédiaires des PECO pour l’activité manufacturière. Les importations ont rebondi rapidement après la première vague de Covid-19 et ont dépassé le niveau de 2019 à l'été 2020 (graphique 9). En revanche, si l'approvisionnement intra-UE de composants intermédiaires s'est rétabli dans une certaine mesure, il est finalement resté en-dessous du niveau de l'année précédente. La forte baisse en décembre 2020 correspond à la deuxième vague de Covid-19 en Europe, avec à nouveau des mesures de confinement, ce qui aurait également entraîné une augmentation de la demande auprès des fournisseurs hors-UE.

Graphique 9 - Source des données : Eurostat

L'autre facette du concept Chine Plus Un

L'analyse ci-dessus montre une autre facette du concept Chine Plus Un. Alors que ce mouvement a peut-être réduit les exportations chinoises directes vers les États-Unis ou l'UE dans certains secteurs spécifiques, la Chine continue de participer à cette chaîne d'approvisionnement via la fourniture de biens intermédiaires aux pays qui bénéficient de la relocalisation.

En effet, les entreprises recherchent également activement des fournisseurs alternatifs de produits intermédiaires. Par exemple, parmi les 30 entreprises japonaises qui ont reçu un financement gouvernemental pour déménager en Asie du Sud-Est, 13 sont des fabricants de pièces intermédiaires et de matières premières et 17 de fournitures médicales. Cependant, la diversification ne peut pas être réalisée du jour au lendemain. Parallèlement à la reprise asymétrique de la production mondiale, une augmentation des échanges entre la Chine et les pays de relocalisation peut être envisagée. Ce lien plus étroit peut être suivi d'un déclin lent mais progressif à long terme pour les raisons suivantes :

- Premièrement, les fournisseurs de produits intermédiaires peuvent être tentés de se délocaliser plus près des chaînes de montage. Par exemple, la création par Foxconn de nouvelles usines de fabrication en Inde a motivé plusieurs fabricants de pièces intermédiaires de téléphones portables à établir également des usines en Inde. Il est certain que le niveau élevé des droits d'importation de l'Inde et le régime d'incitation à la production ont contribué à la décision. De même, la nouvelle ligne de fabrication automobile de PSA au Maroc a incité plusieurs fournisseurs intermédiaires chinois à investir dans les régions autour de Tanger pour soutenir la chaîne d'approvisionnement.

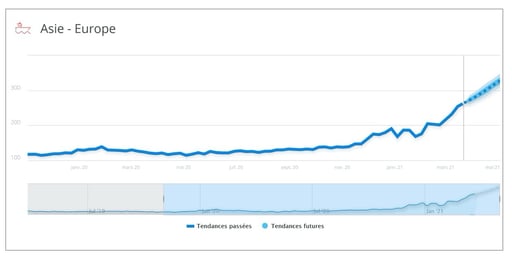

- Deuxièmement, l'irrégularité actuelle du fret maritime sur les corridors Asie-Europe et transpacifique affecte également les choix d'approvisionnement des importateurs. Les taux de fret historiquement élevés sur l’Asie-Europe incitent les expéditeurs européens à s'approvisionner auprès de fournisseurs plus proches, tels que la Turquie. Ces expériences qui plaident pour une diversification dans la stratégie d'approvisionnement. Dans le même temps, l'engagement actif de la Chine dans les marchés émergents, tels que l'Asie du Sud-Est, et la politique de stimulation de la demande du marché intérieur indiquent peut-être le revers de cette tendance.

Source : UPPLY

- Troisièmement, les efforts croissants des États pour la sécurisation de la supply chain militeront en faveur d’un raccourcissement de la chaîne d'approvisionnement et stimuleront une politique de régionalisation. Par exemple, l'accord commercial États-Unis-Mexique-Canada exige que 75% du contenu automobile provienne de l'Amérique du Nord, ce qui peut entraîner une baisse de la demande en produits intermédiaires chinois. De même, l'UE fait également pression pour développer une supply chain paneuropéenne dans des secteurs stratégiques comme l'industrie pharmaceutique et l'industrie automobile.

[1] Calculé par l'auteur sur la base des données de l'OCDE sur l'utilisation finale.

[2] La meilleure façon d'évaluer la participation à la chaîne de valeur mondiale consiste à utiliser le tableau des entrées-sorties, mais les dernières données datent de 2015.

[3] & [4] Comprend à la fois les biens d'équipement et les produits de consommation, car ils nécessitent tous deux des biens intermédiaires.

[5] Données sont générées sur la base des codes de division CGCE 530 et 420 fournis par Eurostat.