À partir de juillet, nous avons assisté à une résurgence de la Covid-19 en Asie et en Europe. Une tendance à surveiller car elle pourrait affecter le commerce mondial, compte tenu de la puissance déterminante de l'Asie dans les exportations.

Le commerce mondial est toujours profondément affecté par la pandémie de coronavirus. Cet article compare les stratégies de l'Australie, du Japon et de la Chine, qui ont adopté des plans d'action différents, puis analyse comment ces choix peuvent influencer le commerce Asie-UE.

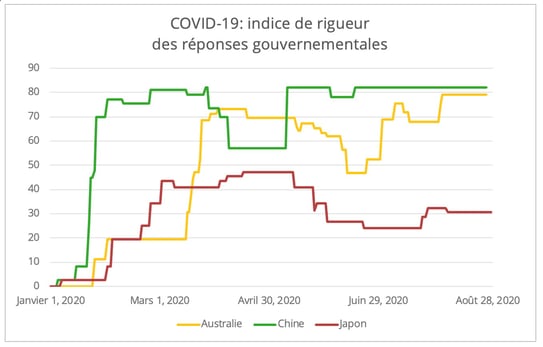

Graphique 1 - Source de données : Université d'Oxford Coronavirus Government Response Tracker

Impact sur l'activité manufacturière

Globalement, dans cette phase de résurgence, les activités manufacturières des trois pays observés n'ont pas été trop affectées par les stratégies de confinement de nouveau imposées par les gouvernements, contrairement à ce qui s'était passé lors de la première vague (graphique 2). On s'en souvient, les usines avaient alors été temporairement fermées pour contenir la transmission. Aujourd'hui, même en Australie, où un confinement strict a été imposé, elles continuent de fonctionner avec une main-d'œuvre réduite au lieu de s'arrêter complètement.

Cependant, le rebond des activités manufacturières dans les trois pays est largement attribuable à la demande intérieure. La demande extérieure, malgré quelques signes de réchauffement, reste faible.

Graphique 2 - Source de données : IHS Markit, Bureau des statistiques de Chine

En Chine, les mesures de confinement ont un impact plus important sur les importations que sur les exportations. À la suite de la détection répétée du virus sur les emballages d'aliments surgelés, le gouvernement chinois a temporairement interdit la viande venant de fournisseurs de plusieurs pays, dont l'Allemagne. Une procédure stricte d’examen et de désinfection des conteneurs reefer a été mise en place, ce qui a entraîné de la congestion et des déviations dans les flux maritimes vers les ports chinois. Sachant que l’Union européenne est le premier fournisseur de viande de la Chine, l'impact sur le transport maritime de l’Europe vers la Chine peut être non négligeable. D'autre part, sous l'influence de plusieurs paramètres dont la première vague de la Covid-19 mais pas seulement, on constate une demande chinoise croissante de céréales de la part de fournisseurs externes. Par exemple, la France est devenue une source significative et le restera probablement pendant la première moitié de la saison 2020/2021, en particulier à la lumière du différend entre la Chine et l’Australie.

En août, les activités manufacturières japonaises ont affiché leur plus faible contraction depuis le début de la pandémie, malgré une augmentation du nombre de cas et un marché extérieur qui a continué à se contracter. Le secteur automobile européen en difficulté, qui représente 1/5e des exportations japonaises vers l'UE, a miné les échanges entre les deux parties. Un certain réchauffement du secteur sidérurgique au Japon envoie en revanche un signal d'une reprise de l'industrie automobile japonaise aux troisième et quatrième trimestres, bien que les chiffres soient toujours inférieurs aux niveaux pré-pandémiques. Cependant, les restrictions draconiennes imposées aux étrangers qui entrent au Japon pourraient aggraver le problème actuel de pénurie de main-d’œuvre dans les sites de fabrication japonais.

Australie

L'activité manufacturière australienne est resté en expansion en août, bien que l'État de Victoria soit soumis à un confinement strict, qui commence tout juste à être allégé depuis le 13 septembre. Cet État a notamment décidé de réduire d'un tiers le nombre de salariés sur les lieux de travail dans l'industrie de la viande. Or il est le deuxième producteur de viande rouge en Australie. Les exportations de ce secteur sont donc considérablement affectées : le volume mensuel en juillet et août a connu une baisse de plus de 20% en glissement annuel. Les principaux importateurs de viande rouge australienne sont les États-Unis et l'Asie. L'UE ne devrait donc pas trop souffrir de cette réduction. Elle pourrait à l'inverse bénéficier d'un détournement des échanges, les importateurs asiatiques étant à la recherche d'autres fournisseurs. Cela pourrait notamment être le cas du Japon, d'autant plus qu'il a levé toutes les restrictions à l'importation de bœuf français en août.

Une demande européenne fragile

En Europe, la demande a connu un rebond en juillet et août, mais elle est encore très fragile et inégalement répartie, surtout face à la résurgence actuelle des cas de Covid. Après une forte expansion en juillet dans toute l'Europe, les activités manufacturières montrent des signes de ralentissement. En Allemagne, elles ont continué à augmenter et ont même atteint un record sur 22 mois avec un indice PMI manufacturier de 52,2. Mais le même indice montre une contraction des activités manufacturières en France (49,8) et en Espagne (49,9), selon IHS Markit.

Bien entendu, la reprise sectorielle reste également asymétrique. Selon le baromètre du commerce mondial de l'OMC, le commerce des composants électroniques et des matières premières agricoles au deuxième trimestre montre un rebond notable, tandis que le secteur automobile continue à être à la traîne. Un schéma similaire peut être observé dans la production industrielle européenne. Le rebond des activités manufacturières dans le secteur des machines électroniques dans l'UE pourrait générer une croissance de la demande de produits intermédiaires des fabricants asiatiques au second semestre. Cela pourrait profiter à certains des partenaires commerciaux asiatiques de l'UE dans le secteur, tels que la Chine, la Corée du Sud et le Vietnam.

En ce qui concerne le commerce de détail, le volume des échanges de l'UE en juin est revenu au niveau de février. Cependant, le secteur du textile et de l'habillement, pour lequel les pays asiatiques sont les principaux exportateurs vers l'UE, reste en deçà des niveaux pré-pandémiques. En outre, l'augmentation du taux de chômage dans l'UE, qui passe de 6,5% en mars à 7,2% en juillet, affectera le comportement d'achat des consommateurs.

Impact sur le transport maritime et ferroviaire

L'analyse ci-dessus montre que si la recrudescence des cas dans les pays asiatiques a affecté dans une certaine mesure la facilitation des échanges et la capacité de production, ce sont surtout les évolutions de la demande européenne qui ont donné le ton sur la ligne commerciale Asie-Europe en juillet et août. La reprise de la demande européenne depuis juillet a entraîné des prix de fret maritime stables mais élevés sur la route Asie-Europe en direction ouest.

Le fret ferroviaire entre la Chine et l'Europe, qui avait bénéficié de la perturbation du maritime lors de la première vague, confirme son succès malgré la normalisation du transport maritime, montrant bien qu'il ne s'agissait pas d'un feu de paille. En juillet 2020, le volume d'expéditions par rail (en EVP) a augmenté de 65% vers l'Est (Europe-Chine) et de 79% vers l'Ouest (Chine-Europe) par rapport à juillet 2019.

Cependant, la congestion à la frontière entre la Chine et le Kazakhstan (à Alashankou et Khorgos) et à la frontière entre la Pologne et la Biélorussie (à Małaszewicze), en juin et juillet, suggère que l'infrastructure de transport ferroviaire a peut-être atteint un niveau de saturation. Fin juin, l'Administration nationale des chemins de fer chinois a ordonné aux opérateurs chinois de suspendre temporairement les lignes vers l'Asie centrale et les lignes provisoirement ajoutées vers l'Europe [1].

La réduction des exportations de viande rouge australienne pourrait par ailleurs entraîner une réduction de la demande de transport en reefers vers ses principaux marchés en Asie et en Amérique du Nord, mais aussi contribuer à une demande croissante de transport frigorifique en direction Est, de l'Europe vers l'Asie. ET l'histoire n'est pas terminée. En plus de la Chine, les Philippines se sont également joints à l’interdiction de l’importation de certains produits à base de poulet en provenance du Brésil. Si d'autres pays adoptent une approche similaire, l'impact sur les flux et le transport frigorifique sera significatif.

En résumé, la manière dont les pays répondront au nouveau pic de cas de coronavirus en Asie et en Europe affectera le commerce Asie-Europe. En plus de la pandémie, les tensions sino-américaines en cours continueront de poser des défis au commerce mondial que l'UE ne pourra pas affronter seule. Ainsi, alors que l'OMC suggère que le pire des scénarios pour 2020 sera probablement évité, une trajectoire en forme de "L" ne peut être exclue.

[1] Jusqu'à présent, aucune nouvelle n'a été donnée sur la levée ou non de la suspension temporaire.