L’Union européenne et les États-Unis ont manifesté un intérêt accru ces dernières années pour le développement de leurs échanges commerciaux avec la région indo-pacifique. Leurs approches et les résultats ne sont cependant pas totalement homogènes.

La région indo-pacifique, qui connaît une croissance rapide, a suscité l’intérêt de l'Union européenne et des États-Unis. L'engagement croissant des États-Unis et de l'UE avec les pays de cette région constitue un pilier essentiel de la reconfiguration en cours de la chaîne d'approvisionnement mondiale. Nous avons donc souhaité mener une analyse comparative des importations de l'UE et des États-Unis en provenance de la région indo-pacifique. Cet article se concentre sur la Corée du Sud, le Japon, Taïwan, l'Inde et l'ASEAN, car leurs expéditions sont étroitement liées au transport maritime conteneurisé Europe-Asie et Transpacifique.

Panorama des échanges avec l’Indo-Pacifique

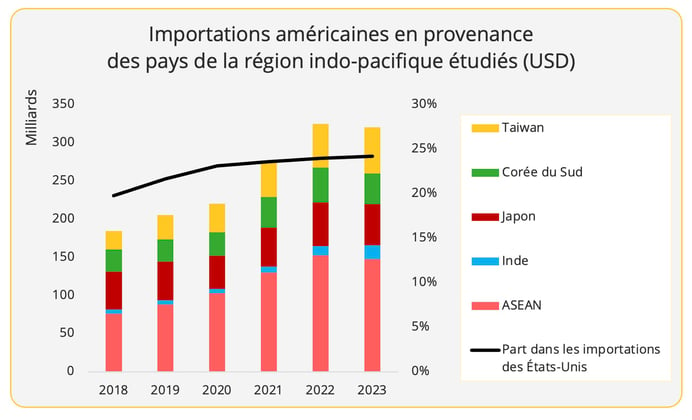

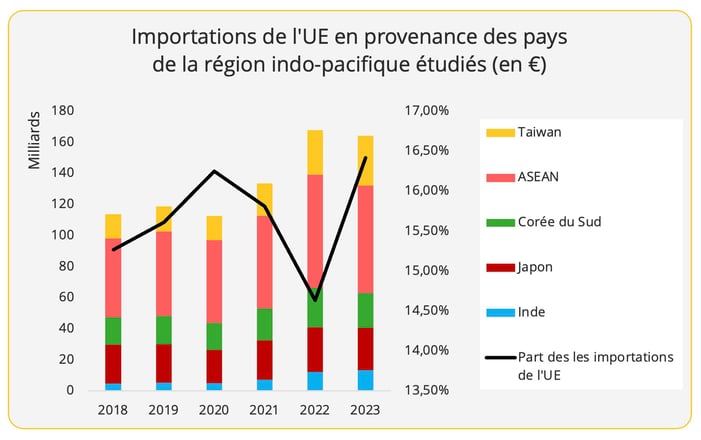

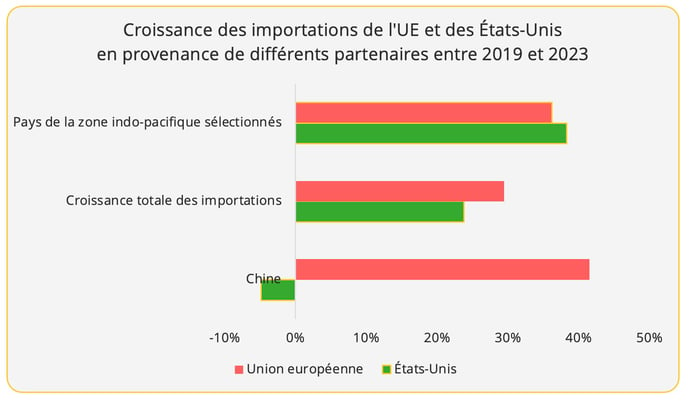

Globalement, entre 2019 et 2023, les importations de l'UE et les États-Unis en provenance des pays étudiés dans cet article ont augmenté de 38 % en valeur (graphiques 1 et 2). L'Inde, la Corée du Sud et Taïwan ont tous consolidé leur position dans le commerce vers l'UE et les États-Unis, tandis que la part du Japon s'est érodée dans les deux cas.

Graphique 1 - Source des données : US Census Bureau

Graphique 2 - Source des données : Eurostat

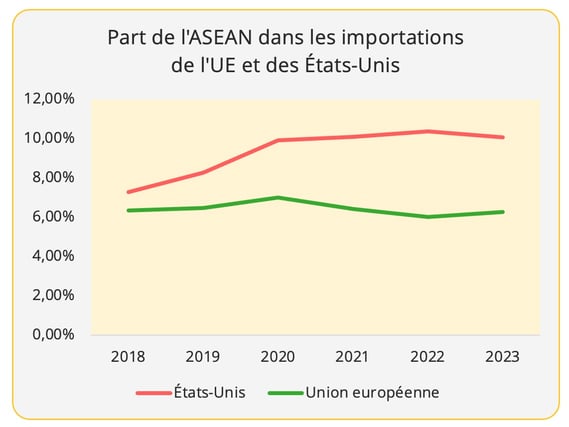

Cependant, les approvisionnements de l'UE et des États-Unis auprès de l'ASEAN ont évolué de manière divergente (graphique 3). Alors que les pays de l’ASEAN occupent une place croissante dans les importations américaines, cette part stagne dans les importations de l'UE. En 2023, elle était même inférieure à son niveau d'avant la pandémie. En outre, la croissance du commerce de l'ASEAN avec l'UE entre 2019 et 2023 a également été inférieure à la croissance globale du commerce de l'UE en provenance des pays tiers au cours de la même période.

Graphique 3 - Source des données : Eurostat et US Census Bureau

En ce qui concerne les produits, les machines et les véhicules représentent environ la moitié des exportations totales des pays étudiés vers l'UE (49 %) et les États-Unis (55 %).

L'Inde et Taïwan ont renforcé leur position dans les importations de biens d'équipement de l'UE et des États-Unis. Grâce à la stratégie de diversification d'Apple, l'Inde est en train de devenir un hub de fabrication émergent pour la production d'iPhone destinés aux marchés européen et nord-américain. Taïwan, en lien avec la vague de développement de l’intelligence artificielle, a bénéficié d'exportations florissantes pour les biens intermédiaires de pointe requis par cette activité.

Les différences de trajectoire des échanges commerciaux de l'UE et des États-Unis avec l’ASEAN se reflètent particulièrement dans les importations de biens d'équipement, la catégorie la plus importante des exportations de l'ASEAN. Parmi les cinq principaux types de machines de l'ASEAN importés par l'UE, un seul - les engrenages d'imprimerie - a vu sa part augmenter[1].

Dans le secteur automobile, les échanges sont étroitement liés à la Corée du Sud et au Japon. En 2023, les constructeurs automobiles sud-coréens et japonais ont progressé sur les marchés européen et américain. Sur le marché américain, grâce à une faille dans la loi sur la réduction de l'inflation, les véhicules à usage commercial (en l'occurrence, les véhicules électriques de tourisme à louer) peuvent bénéficier de réductions de taxes, même s’ils n’ont pas été assemblés en Amérique du Nord. La part croissante du leasing de VE sur le marché américain a contribué positivement aux exportations asiatiques (Corée et Japon) et européennes de ce type de véhicules. Dans le cas du Japon, la dépréciation du yen a donné une impulsion supplémentaire aux exportations en 2023.

Des chemins divergents vis-à-vis de la Chine

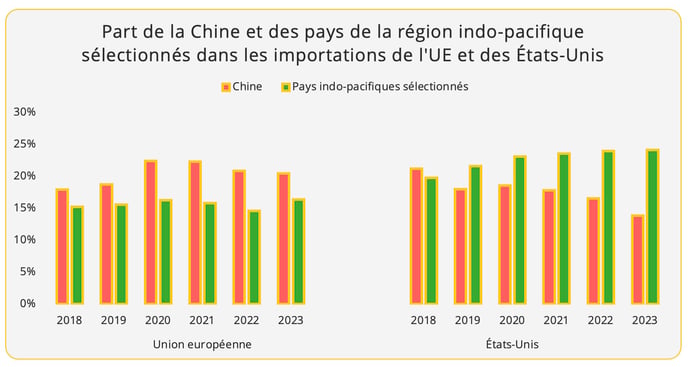

Bien que, d'un point de vue géographique, la Chine fasse également partie de la région indo-pacifique, le concept lui-même, notamment en intégrant l'Inde dans le contexte, vise par nature à lutter contre l'expansion de l'influence chinoise en Asie. L'évolution du commerce de l'UE et des États-Unis avec les pays de la région indo-pacifique étudiés révèle néanmoins des évolutions différentes dans les relations commerciales avec la Chine (graphiques 4 et 5).

Graphique 4 - Source des données : US Census Bureau et Eurostat

Graphique 5 - Source des données : US Census Bureau, Eurostat

L'intensification des échanges commerciaux des États-Unis avec les pays de la région indo-pacifique sélectionnés s'est fait au détriment de leurs échanges avec la Chine. La part cumulée de l'ensemble des pays étudiés dans les importations américaines a dépassé celle de la Chine depuis 2019, année où la guerre commerciale entre la Chine et les États-Unis a atteint son paroxysme.

Les importations de l'UE en provenance de ces pays ont aussi augmenté, mais en parallèle, le commerce avec la Chine est resté très dynamique. Le détournement des échanges dans le cas de l'UE est moins important. Certes, la part de la Chine dans les importations de l'UE a commencé à diminuer en 2021, mais elle reste bien supérieure à son niveau d'avant la pandémie. Le détournement de commerce le plus significatif – à savoir l'approvisionnement en téléphones portables - est principalement lié à la refonte de la stratégie d’Apple en matière de supply chain, motivée par les tensions entre la Chine et les États-Unis. L'augmentation des exportations taïwanaises concerne des produits pour lesquels la Chine n'est pas encore le fournisseur principal (comme des produits pour lesquels la Chine dépend également de l'approvisionnement taïwanais, par exemple).

Bien entendu, la diversification est particulièrement cruciale dans les domaines stratégiques. Le secteur des technologies propres est l'un de ces secteurs dans lequel on constate des divergences importantes. Actuellement, la Chine fournit environ 80 à 90 % des panneaux solaires de l'UE, tandis que les États-Unis se procurent 80 % de leurs panneaux solaires en Asie du Sud-Est en raison de la suspension pendant deux ans des droits de douane, alors que les droits de douane sur la production chinoise sont élevés.

Certes, les divergences ne s’expliquent pas seulement par les tarifs douaniers. Cela reflète aussi le "paradoxe vert" auquel l'UE est confrontée. Le taux de pénétration des VE et des panneaux solaires est beaucoup plus élevé dans l'UE qu'aux États-Unis. Par ailleurs, pour atteindre les objectifs ambitieux de l'UE (42,5 % d'énergies renouvelables en 2030), l’accès à des équipements abordables est indispensables. Or il est pratiquement impossible pour les fabricants européens de rivaliser avec les productions chinoises, dont les coûts sont inférieurs d'environ 50 % à ceux de leurs concurrents européens. D'ailleurs, en février, les fabricants européens d'équipements solaires ont lancé un appel à l'aide, car ils sont au bord de l'arrêt de la production.

Perspectives

Les perspectives du commerce de l'UE et des États-Unis avec la région indo-pacifique doivent être replacées dans le paysage politique et économique global. L'année 2024 démarre dans un contexte de poursuite des conflits géopolitiques et sur fond de prévisions économiques mondiales sombres, en particulier en Europe.

Du côté de la demande, ces perspectives sombres signifient une confiance des consommateurs encore limitée, et des retailers qui adoptent une stratégie de stocks plus prudente. Tous ces éléments sont synonymes d’une demande faible. En particulier, l’ASEAN et l'Inde, en tant qu'alternative aux produits électroniques de consommation chinois, pourraient être confrontés à des difficultés à la fois sur les marchés américain et européen.

Du côté de l'offre, il faut savoir que la diversification de la supply chain va au-delà de la région indo-pacifique, par le biais du nearshoring ou du reshoring. Ce phénomène est particulièrement perceptible dans le cas des États-Unis. Entre 2019 et 2023, la part des pays indo-pacifiques étudiés et de la Chine dans les importations américaines (en termes de valeur) a chuté de 47 % à 41 %. Cette évolution s'accompagne d'une consolidation de l'offre mexicaine, qui dépassera la Chine en 2023 pour la première fois en tant que premier fournisseur des États-Unis. Les échanges transatlantiques sont également plus animés. Dans le cas de l'UE, la part de l'Asie dans les biens d'équipement a également diminué, certes modérément, parallèlement à l'augmentation des importations en provenance des États-Unis[2].

Plus important encore, les politiques des États en matière de chaîne d'approvisionnement semblent donner la priorité au nearshoring et au reshoring, du moins à l'heure actuelle.

- US-UE : renforcer les capacités de production domestiques

Les États-Unis et l'Union européenne font pression pour renforcer leurs capacités de production nationale en matière de biens stratégiques. Actuellement, l'Asie (en particulier la Chine et l'Asie du Sud-Est) domine l'approvisionnement en panneaux solaires. Toutefois, après juin 2024, les panneaux solaires de l'ASEAN (contenant des composants clés provenant de Chine) fabriqués par un certain nombre d'entreprises chinoises seront soumis à des droits de douane allant jusqu'à 254%. L'impact sur le commerce global entre les États-Unis et l’ASEAN devrait néanmoins rester limité, car les panneaux solaires représentent moins de 5% des importations américaines en provenance de l’ASEAN.

De même, l'UE s'efforce de renforcer ses capacités de production. Le règlement européen pour une industrie à zéro émission nette fixe comme objectif que 40 % des technologies propres soient fabriquées dans l’UE d’ici à 2030. Bien évidemment, la mise en œuvre se heurte à d'importants obstacles financiers. Il sera cependant intéressant de voir si l'UE augmentera ses approvisionnements auprès de l'ASEAN au cours du second semestre 2024, à la suite de l’introduction des droits de douane américains sur certains panneaux solaires de l’ASEAN après le mois de juin et de l'éventuelle mise en œuvre de l'interdiction des produits issus du travail forcé.

- Une volonté politique encore faible

Les progrès institutionnels pour stimuler le commerce avec la région indo-pacifique restent limités. Le cadre économique indo-pacifique (IPEF) mis en place par l'administration Biden n'offre aucune clause d'accès au marché. Certes, de nombreux efforts bilatéraux l'État ont été déployés au niveau étatique par les États-Unis et l'Inde pour forger des liens économiques. Toutefois, la chute des IDE vers l'Inde en 2023 suggère que le secteur privé, à l'exception des télécommunications, n'est pas encore convaincu. Dans le scénario d'un nouveau mandat de quatre ans de Trump à la présidence des États-Unis, il faut se préparer à ce que les États-Unis quittent l'IPEF qu'ils ont initié, sans parler de la probabilité que des droits de douane supplémentaires soient imposés aux pays asiatiques, et pas seulement à la Chine. Un tel scénario ne ferait que renforcer la logique de nearshoring vers le Mexique, avec lequel les États-Unis ont conclu un accord de libre-échange, ou même la logique de relocalisation.

De même, dans le cas de l'UE, le développement des relations politiques et économiques avec la région indo-pacifique n'est encore significatif que sur le papier. Depuis 2021, l'UE a repris les négociations sur les accords de libre-échange avec plusieurs pays de la région indo-pacifique, dont l'Inde, les Philippines, l'Indonésie, la Thaïlande et l'Australie. Toutefois, des obstacles subsistent, comme l'interdiction de l'huile de palme par l'UE dans le cas de l'Indonésie. Et lors du dernier sommet UE-Indo-Pacifique en février, les représentants de l'Allemagne, de la France, de la Corée du Sud, du Japon et de l'Inde étaient tous absents. Par ailleurs, le projet de corridor Inde-Moyen-Orient-Europe est en grande partie suspendu en raison de la guerre à Gaza.

Compte tenu de l’ensemble de ces éléments, on peut estimer que le commerce de l'UE et des États-Unis avec la région indo-pacifique pourrait suivre des trajectoires différentes en 2024 à deux niveaux.

- Premièrement, l'UE et les États-Unis continuent de suivre des stratégies commerciales différentes avec la région indo-pacifique par rapport à la Chine. Dans le cas de l'UE, les capacités financières limitées des gouvernements impliquent que moins de fonds peuvent être déployés pour soutenir les technologies vertes. C'est le cas par exemple du gouvernement allemand, qui a dû réduire considérablement le fonds pour le climat. Il n'y a pas de solution imminente au "paradoxe vert" de l'UE, car le renforcement des capacités exige du temps et des moyens financiers. Dans le même temps, le gouvernement Biden, en particulier dans une année d’élection, pourrait aller plus loin dans la rivalité entre la Chine et les États-Unis à des fins domestiques.

- Deuxièmement, les performances des produits de technologie avancée et leur attractivité pour l'UE et les États-Unis devraient plutôt bien résister à la récession économique, car ils sont difficilement substituables. Les biens à moindre valeur ajoutée seront confrontés à davantage d'incertitudes, en raison du faible niveau de confiance des consommateurs et en raison de l’existence de solutions alternatives pour relocaliser la production.

[1] Sur la base du code HS à quatre chiffres.

[2] Ici, nous ne prenons en compte que les machines, étant donné que la crise énergétique précédente et la guerre entre la Russie et l'Ukraine ont eu un impact majeur sur les importations de l'UE. Le fait de ne s'intéresser qu'aux machines (HS codes 84 et 85), qui sont depuis longtemps dominées par l'offre asiatique, permet de réduire les biais potentiels des statistiques.