INFOGRAPHIES. Le trafic conteneurisé des principaux ports mondiaux au premier semestre 2023 témoigne du fort ralentissement de la demande occidentale. Le coup de frein est particulièrement sévère dans les ports américains.

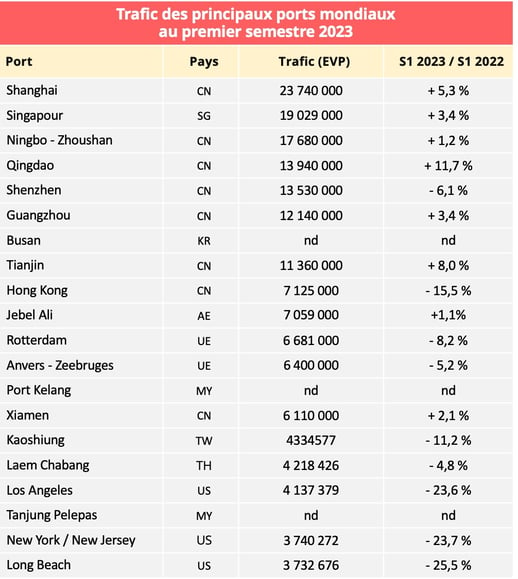

1/ Les leaders mondiaux

Le ralentissement économique amorcé en 2022 se confirme, et l’évolution du trafic de conteneurs des principaux ports mondiaux au premier semestre 2023 en apporte une nouvelle illustration. Les ports chinois sont quasiment les seuls à afficher des résultats positifs, malgré une reprise économique moins forte qu’espérée après l’abandon de la politique zéro-Covid. Les ports européens sont à la peine, et la dégringolade est encore plus massive du côté des ports des États-Unis.

Sources des données : communiqués des autorités portuaires, ministères des Transports.

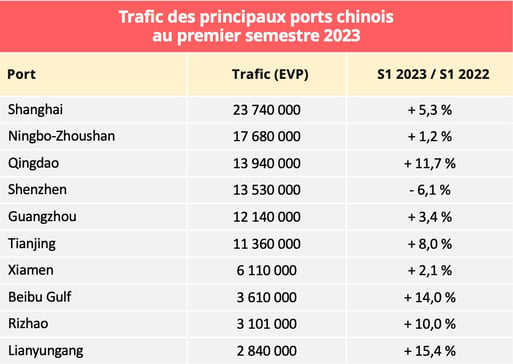

2/ Les ports chinois

La Chine, qui aligne 7 ports dans le Top 10 mondial, publie des résultats très majoritairement en croissance. Seul Shenzhen montre un repli. Globalement, les 10 premiers ports de Chine continentale enregistrent un trafic cumulé de 130,1 millions d’EVP au premier semestre 2023, en hausse de 4,2% par rapport au premier semestre 2022.

Cette évolution surprend, compte tenu de la reprise économique plus lente qu’attendue en Chine après l’abandon de la politique zéro-Covid. Ce rebond peut certes s’expliquer par le fait qu’au printemps 2022, l’activité portuaire avait été fortement perturbée, voire même paralysée par des confinements sévères. On peut donc avancer l’hypothèse d’une base de référence basse en 2022, qui permet d’afficher une hausse en 2023. Néanmoins, les chiffres publiés par le ministère chinois des Transports étonnent les observateurs. "Le décalage entre les performances chinoises et les résultats très largement négatifs dans les ports occidentaux sème le doute. Certes, la Chine a pu trouver des relais de croissance en intra-Asie et dans la zone indo-pacifique au sens large. Mais cela ne suffit pas à expliquer un décalage aussi important", estime Jérôme de Ricqlès, expert du transport maritime conteneurisé chez Upply.

L’évolution du trafic du port de Hong Kong porte davantage les stigmates du ralentissement du commerce mondial avec un recul de 15,5%, plus proche des mouvements constatés dans les ports européens et américains.

Source des données : ministère chinois des Transports.

Les ports du Top 10 sont les mêmes au S1 2023 et au S1 2022. En revanche, avec une croissance de 11,7%, Qingdao se hisse sur le podium en 3è position, au détriment de Shenzhen. Les ports de Beibu Gulf, Rhizao et Lianyungang affichent également des taux de croissance à deux chiffres. Beibu Gulf et Rhizao poursuivent ainsi sur la même lancée qu’en 2022.

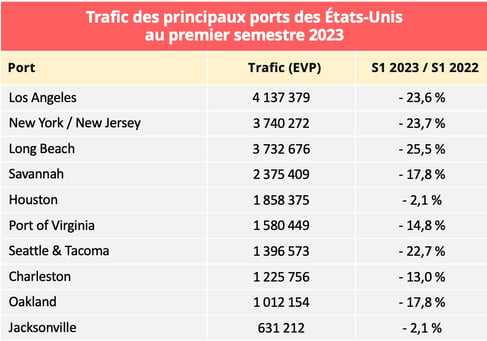

3/ Les ports des États-Unis

Aux États-Unis, le trafic de conteneurs dégringole dans l’ensemble des principaux ports du pays. Les résultats cumulés du Top 10 montrent un repli de 20%, à 21,7 millions d’EVP. À l’exception de Houston et Jacksonville, tous les ports enregistrent une baisse à deux chiffres.

Alors qu’au premier semestre 2022, la croissance des ports de la côte ouest était pénalisée par la congestion qui empêchait les navires d’accoster, cette fois c’est bien le manque de marchandises qui explique la chute, à Los Angeles comme à Long Beach. L’an dernier, le port de New-York avait profité des difficultés opérationnelles de la côte Ouest, enregistrant une forte progression des volumes de conteneurs pleins à l’import. Sur l’ensemble de l’année, il avait même ravi à Long Beach la 2è place du classement des ports américains. Au premier semestre 2023, New York conserve d’une courte tête cette 2è place, mais les volumes s’effondrent, avec un repli des conteneurs pleins de 24,5% à l’import et de 2,1% à l’export.

Sources : communiqués des autorités portuaires.

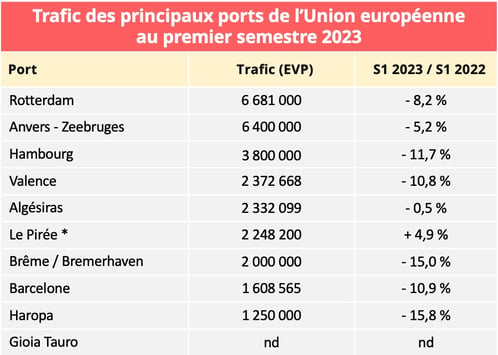

4/ Les ports européens

Dans les ports européens, la chute est moins brutale que chez leurs homologues américains, mais le ralentissement reste néanmoins très sensible. Le premier d’entre eux, Rotterdam, repasse sous la barre des 7 millions d’EVP au S1 2023. "Deux raisons principales expliquent le repli : la fin des flux à destination et en provenance de la Russie et la chute des importations en provenance d'Asie", résume l’autorité aéroportuaire de Rotterdam. Un constat qui vaut pour une bonne partie des ports du range Nord. Avec une chute limitée à 5,2%, Anvers-Zeebruges résiste finalement plutôt bien, tout comme Rotterdam, si l’on compare aux performances globales du Top 10, et en particulier des ports allemands. Ces derniers ont été très exposés aux conséquences du conflit russo-ukrainien sur l’économie du pays, mais aussi à la reprise bien plus faible que prévu de l’économie chinoise.

Le port de Hambourg accuse une baisse de 11,7% au S1 2022 en glissement annuel. La Chine reste de loin son premier partenaire commercial avec 1,1 millions d’EVP traités au premier semestre 2023, mais le déclin est significatif par rapport aux 1,3 million du S1 2022. Les États-Unis conservent la deuxième place parmi les partenaires commerciaux du port de Hambourg, avec un total de 313 000 EVP, en hausse de 7,4%. Singapour, la Pologne et la Suède complètent le top 5, mais enregistrent tous un trafic en déclin. En revanche, les autorités aéroportuaires se félicitent des évolutions relevées sur l’Amérique centrale (+ 6,3% à 108 000 EVP), l’Inde (+ 9,3% à 99 000 EVP) ou encore le Canada (+ 6,7% à 95 000 EVP). "Dans un contexte d'incertitude croissante et de bouleversements mondiaux, nous souhaitons établir des relations commerciales étroites avec un large éventail de pays partenaires. L'intensification du dialogue avec l'Amérique du Nord et du Sud, ainsi qu'avec l'Inde, un marché important en termes de croissance, est un indicateur très prometteur dans ce contexte", a déclaré Mélanie Leonhard, sénatrice de Hambourg, à l’occasion de la présentation des résultats semestriels. Le second port allemand du Top 10 européen de Brême/Bremerhaven, enregistre une chute encore plus brutale que Hambourg, après avoir déjà subi un repli de 8,8% en 2022.

Les ports espagnols ont enregistré un trafic cumulé de 8 millions d’EVP au S1 2023, en baisse de 7,8%. Algésiras limite les dégâts. Le transbordement international, qui représente 70% de l’activité, décline de 2,7%, mais cette baisse est quasiment compensée par la croissance du transbordement national, et par la légère hausse des importations et des exportations. Le n°1 espagnol, Valence, subit en revanche un recul assez net, touché comme ses homologues par la faiblesse de l’économie et les aléas géopolitiques. La Chine reste le principal partenaire commercial du port avec un total de 268 512 conteneurs, devant les États-Unis (176 824). Mais les plus fortes croissances sont à mettre à l’actif du Vietnam (+28%), de l’Égypte (+24%) de l’Inde (+15%) et du Mexique (+12%). Enfin, le n°3 espagnol du Top 10 européen, Barcelone, constate lui aussi un repli à deux chiffres.

Du côté des ports français, Le Havre a lourdement chuté. En plus du contexte économique et géopolitique global, le port a été pénalisé par les mouvements sociaux menés durant les débats sur la réforme du système des retraites en France. Le trafic de conteneurs décline d’ailleurs dans des proportions sensiblement identiques au port de Marseille-Fos : - 15% par rapport au S1 2022, avec près de 700 000 EVP traités.

Sources : communiqués des autorités portuaires sauf (*) ; (*) Source : Cosco Shipping Ports.