La conjoncture économique et opérationnelle de 2021 a clairement bénéficié aux leaders mondiaux du secteur transport & logistique, qui améliorent leurs revenus mais surtout leur rentabilité. Ces résultats témoignent d’un vrai bouleversement du rapport de force entre chargeurs et prestataires.

Incontestablement, 2021 fut l’année d’un rebond économique rapide et vigoureux. Après avoir reculé de 3,3% en 2020, en raison de la pandémie de Covid-19, le PIB mondial a progressé de 5,7% en 2021, selon les chiffres de la Banque mondiale. Un dynamisme qui a largement profité au commerce mondial de marchandises. Les statistiques de l’Organisation mondiale du commerce font ressortir une croissance de 9,8% en 2021, qui compense largement la chute de 5,3% constatée l’année précédente. Ce rebond a eu des conséquences très significatives sur l'industrie du transport et de la logistique, comme le montre l'édition 2022 de notre Panorama financier des principaux groupes mondiaux.

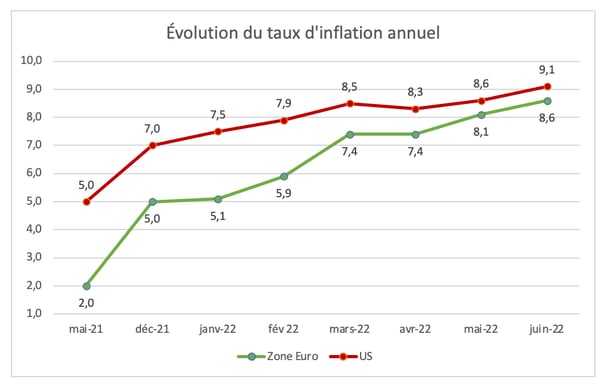

2021 ou le retour de l’inflation

Le virus est certes loin d’avoir disparu. Le monde a été secoué par plusieurs vagues épidémiques, mais l’arrivée des vaccins a permis de ne pas paralyser totalement l’activité économique, contrairement à ce qui s’était passé au début de la pandémie. De plus, les plans d’aides massifs décidés dans les pays occidentaux ont stimulé la consommation.

En Europe et aux États-Unis, la reprise amorcée au second semestre 2020 s’est confirmée et accentuée en 2021. Revers de la médaille : l’emballement de la demande a créé des tensions sur les ressources nécessaires à la production de biens, qu’il s’agisse de l’énergie, des matières premières ou des biens intermédiaires comme les composants électroniques. Cette situation a des conséquences lourdes pour les supply chains :

- La nouvelle donne économique engendre tout d’abord une très forte poussée inflationniste. Les banques centrales ont d’abord voulu croire à une surchauffe ponctuelle qui serait endiguée en quelques mois. Mais l’on constate aujourd’hui que le mouvement s’inscrit dans la durée.

Sources des données : Eurostat, U.S. Bureau of Labor Statistics - © Upply

- Les difficultés d’accès aux ressources ont par ailleurs pris de telles proportions qu’elles induisent des pénuries conduisant elles-mêmes à des interruptions de production. Il en résulte une désorganisation des chaînes logistiques qui pèse sur l’efficacité des opérations.

Inversion du rapport de force chargeur/prestataire

Depuis deux ans, les fondamentaux de la supply chain tels qu’on les connaissait depuis deux ou trois décennies ont volé en éclat. Les chargeurs ont subi une augmentation sans précédent de leurs coûts de production et d’approvisionnement. Les prix du transport, en particulier, ont connu des taux de croissance inédits, en particulier à l’international. Les contraintes en termes de capacité et les phénomènes de congestion ont permis aux transporteurs de se retrouver en position de force, pour la première fois depuis longtemps.

Dans les directions Supply Chain, ce changement de paradigme accélère les réflexions sur la reconfiguration des chaînes logistiques, afin de minimiser les risques. Mais il s’agit de processus complexes, qui par conséquent prennent du temps avant de se concrétiser. En attendant, les chargeurs n’ont pas d’autre choix que de passer à la caisse... La hausse des taux de fret a démarré en 2020 et a pris une ampleur inattendue en 2021.

Globalement, l’augmentation des prix a été particulièrement spectaculaire dans le transport maritime, et très significative dans le transport aérien. La remontée des taux de fret a été plus lente à démarrer dans le transport routier, mais elle a pris de l’ampleur au second semestre 2021 et bat des records en 2022.

Une nouvelle phase de consolidation

Comme l’illustre notre panorama financier, la palme de la croissance revient aux compagnies maritimes, qui se distinguent par des augmentations de bénéfices à 3 ou 4 chiffres ! Les organisateurs de transport affichent également pour la plupart des résultats financiers confortables. Cette manne permet de donner une nouvelle impulsion au mouvement de consolidation du marché transport et logistique. Jusqu’à présent, les transporteurs express et les commissionnaires de transport menaient la danse. Mais fortes de leur nouvelle richesse, les compagnies maritimes s’invitent désormais au bal.

La situation est plus mitigée pour les compagnies aériennes. L’activité cargo a en général renoué avec des ratios financiers positifs, après des années de vaches maigres. En revanche, ces compagnies conservent une santé globale fragile, en raison du redressement encore très partiel de l’activité passagers.

Enfin dans le transport routier, les prix sont aussi orientés à la hausse, mais dans des proportions bien plus modestes, et qui ne permettent pas toujours d’empêcher une érosion des marges.

Pour retrouver les analyses et les classements par type d’activité, téléchargez le panorama financier :