L’économie mondiale devrait renouer avec la croissance en 2021, à un rythme compris entre +4% et +5,5% selon les estimations. Le commerce international de biens et de services pourrait progresser de +8,1%.

En 2020, le monde a fait face à la 4ème plus importante récession depuis 150 ans. Selon les estimations de la Banque mondiale, les mesures d’arrêt de l’activité économique prises pour enrayer l’épidémie de coronavirus ont généré une chute de -4,3% du PIB mondial.

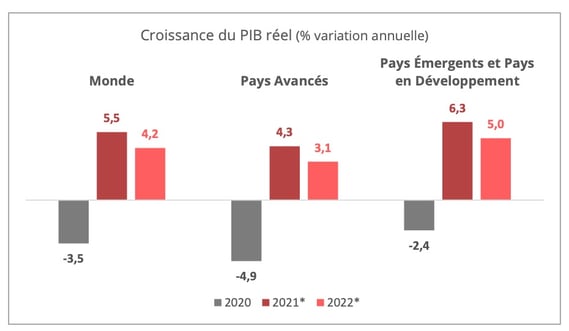

L’épidémie n’est pas terminée, mais les perspectives s’éclaircissent. Selon la Banque mondiale, l’économie devrait renouer avec la croissance à un rythme de +4% en 2021 et de + 3,8% en 2022. Les chiffres du FMI sont encore plus optimistes avec un rebond de +5,5% en 2021, une chute du PIB mondial estimée à -3,8% en 2020.

Plus que jamais, la sortie de la récession sera marquée par de grandes disparités régionales. Les pays émergents devraient retrouver un rythme de croissance important avec +6,3%, mais pour les pays développés cette croissance serait plus contenue avec + 4,3%.

Source : FMI, Upply (* prévisions)

La Chine, berceau de la pandémie, sort grande gagnante avec une croissance de +2,3% en 2020. Les dernières statistiques confirment que ce pays connaît aujourd’hui une reprise en V, tirée par l’activité manufacturière et le niveau élevé des exportations. Les perspectives de croissance sont de + 8,1% pour 2021 et la Chine serait bien partie pour dépasser le PIB américain d’ici 2028.

Les prévisions de l’organisation de coopération et de développement économique (OCDE) sont assez proches de celles de la Banque mondiale. Elles donnent un retour de la croissance mondiale au cours du 3ème trimestre 2021 à un rythme de +4,2% pour l’année 2021 et +3,7% en 2022. Le scénario le moins optimiste, fondé sur une "déception concernant la distribution des vaccins ou leurs effets secondaires", ralentirait de douze mois le retour de la croissance mondiale.

En dépit de ces légères divergences, les organismes internationaux ont tous relevé leurs estimations en 2020 et ils évoquent unanimement une prévision de croissance mondiale forte pour l’année 2021, malgré un niveau d’incertitudes important.

Des plans de soutien d’une ampleur inégalée

Après un an de crise sanitaire, les États et les banques centrales ont progressivement augmenté les plans de soutien aux entreprises et aux populations vulnérables. Ces plans ont permis de préserver le tissu économique et protéger les populations les plus précaires. Les aides directes et les soutiens aux crédits ont évité la faillite à bon nombre d’entreprises. Sur la base des analyses du FMI, pour un échantillon de 13 pays avancés, on observe que le nombre de faillites est inférieur à celui constaté lors des précédentes récessions depuis 1990.

Aux États-Unis, la nouvelle administration Biden propose un plan de 1 900 milliards de dollars, qui viendrait s’ajouter au plan du président Trump de 900 milliards de dollars voté en décembre. Ce nouveau plan de soutien, s’il est voté, représentera près de 10% du PIB américain et il viendra soutenir rapidement la consommation américaine.

En Europe, les dirigeants ont approuvé un plan de relance de l’économie européenne doté d’un fonds de 750 milliards d'euros et d’un budget pluriannuel commun de l’UE de 1074 Md€ sur sept ans (2021-2027). Pour la première fois, c’est l’Union Européenne qui va emprunter, puis accorder les prêts et subventions nécessaires aux pays membres. L’avantage essentiel pour ces emprunts sur 30 ans réside dans leur mécanisme de remboursement. Ils seront financés par de nouvelles taxes "d’accès au marché européen". Leur nature n’est pas totalement définie, mais il semblerait que l’on s’oriente vers une taxe carbone aux frontières et une taxe sur le numérique. La problématique pour l’année 2021 consiste en effet à ne pas se retrouver avec un niveau de dette insoutenable à long terme.

Des indicateurs avancés résilients

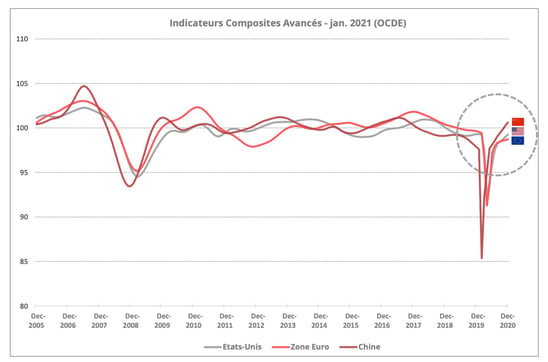

Sans nouvelle vague épidémique, l’horizon va s’éclaircir au 2ème semestre 2021. Selon le FMI, les prévisions du commerce international de biens et de services affichent + 8,1% en 2021 et + 6,3% en 2022. Les indicateurs avancés composites calculés par l’OCDE révèlent déjà un regain de croissance important pour les économies développées.

- La situation en Chine donne même des signes d’un retour aux niveaux d’avant crise soutenue par son industrie, l’export d’équipements de protection sanitaire (PPE) et le secteur des semi-conducteurs. Les indicateurs avancés pour 2021 s’inscrivent nettement en territoire positif.

- Aux États-Unis, les perspectives s’améliorent avec un taux de chômage estimé par la Réserve fédérale américaine (Fed) à 5% en 2021 et 4,2% en 2022, contre 6,7% pour l’année 2020. La résorption du chômage est fulgurante par rapport au pic de 14,8% constaté au mois d’avril 2020. Autre signe précurseur, dans le secteur de la construction : les mises en chantiers ont augmenté de +6,3% au mois de décembre 2020, ce qui représente + 1,669 million de logements (le chiffre le plus haut depuis 14 ans). La politique de relance de la nouvelle administration américaine pour 2021 est encore en cours d’élaboration.

- En Europe, au premier semestre, l’activité risque d’être fortement dépendante des mesures de restrictions imposées dans le cadre de la lutte contre la Covid-19. Au mois de janvier 2021, seule l’Allemagne affiche un indice positif d’activité (PMI) des directeurs d’achats dans le secteur manufacturier et le secteur des services. Les projections en 2021 sont malgré tout au vert pour le secteur automobile européen qui montre un certain dynamisme avec des ventes de véhicules neufs attendues en hausse de +10% selon l’Association des constructeurs européens d’automobiles (ACEA).

Certains secteurs, cependant, sont totalement exsangues. On pense notamment à l’hôtellerie, la restauration ou les loisirs. Une étude de l’IRU tire aussi la sonnette d’alarme sur le déséquilibre de trésorerie dans le secteur du transport routier qui a subi de plein fouet la baisse des volumes en 2020. Un effet boomerang n’est donc pas exclu en 2021, si les aides s’amenuisent.

Trois scénarios d’évolution pour 2021

- La situation économique s’aggrave au 1er semestre avec l’émergence d’une nouvelle vague épidémique et un variant du virus que les gouvernements peinent à endiguer. Cela aurait pour conséquence une perte de confiance alarmante et un resserrement des conditions de crédit, entraînant un risque d’augmentation des faillites des entreprises avec une incapacité des États d’accroître leur ratio d’endettement.

- La situation économique repart rapidement en V dès le 2ème semestre, soutenue par une distribution vaccinale optimale, une avancée probante des traitements disponibles ou un affaiblissement naturel du virus. Dans ce cas, la consommation sera extrêmement dynamique et la croissance similaire au 3ème trimestre 2020 (+33,4% USA, +12,5% EU).

- La situation économique prend un rythme de redressement graduel mais asymétrique, qui sera fortement dépendant des fondamentaux des secteurs économiques, des zones géographiques et des politiques de relance de l’investissement. Cette croissance soutenue par l’investissement s’inscrit dans un cycle plus long (près de 18 mois) et pourrait générer des distorsions de compétitivité puis modifier profondément l’environnement économique.

Les fondamentaux macro-économiques mettent également en avant un risque important d’augmentation du prix des matières premières en 2021. La récente signature de l’accord de libre-échange (RCEP) entre les pays asiatiques et pacifiques pourrait renforcer encore cette tendance, en dynamisant la relance. La production des pays signataires est en effet fortement dépendante des ressources minières et énergétiques. D’autre part, des tensions importantes pourront apparaître sur le prix du pétrole avec la reprise économique et le retour de la mobilité des personnes au 2ème semestre. Selon les informations qui remontent actuellement des marchés financiers, on peut déjà estimer une augmentation du pétrole brut de l’ordre de +20% pour l’année 2021.

Enfin, le paysage économique mondial va probablement s’engager sur la voie de mutations profondes. La désorganisation des supply chains en 2020, en particulier dans le secteur de la santé, a engendré une réelle prise de conscience sur la nécessaire souveraineté dans certains secteurs stratégiques. Nous pourrions assister à une forme de ré-industrialisation associée à une limitation de l’impact écologique des outils de production. Cette tendance devrait être largement soutenue par les États et favorisée par le développement de la "finance verte". L’Union européenne a d’ailleurs prévenu : les mesures de relance devront conduire à "une Europe plus verte, plus numérique et plus résiliente".