L’évolution des investissements directs étrangers laisse entrevoir un mouvement profond de régionalisation des supply chains, notamment dans les secteurs économiques stratégiques.

Dans le premier volet de notre enquête sur la diversification des sources d’approvisionnement dans les chaînes logistiques, nous avons examiné l’évolution récente du commerce mondial, qui permet de cerner les tendances de court terme. En effet, les changements constatés peuvent être affectés par de multiples facteurs, tels que la réouverture de la Chine et l'inflation. Afin de compléter ce panorama sur la diversification des supply chains, nous avons choisi de consacrer ce deuxième volet aux investissements directs étrangers (IDE), qui permettent de mieux comprendre la tendance à long terme. Le présent document passe en revue les flux d'IDE vers certains pays et régions particulièrement prometteurs en matière de diversification.

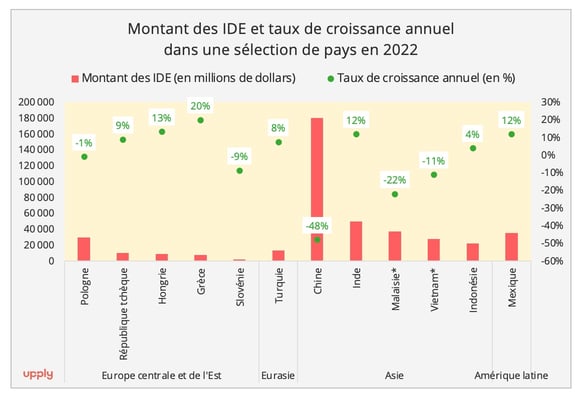

Des flux d’IDE très orientés vers le nearshoring en 2022

Dans l'ensemble, les statistiques concernant les IDE en 2022 suggèrent que les investisseurs ont donné la priorité aux options de nearshoring et de friend-shoring, c’est-à-dire à une diversification des sources d’approvisionnement centrée sur des pays plus proches des bassins de consommation et/ou des pays "amis" (graphique 1).

Graphique 1 : Statistiques de l'OCDE sur les IDE. Pour les pays marqués d'un * (Vietnam et Malaisie), les données ont été collectés auprès du bureau des statistiques des pays concernés.[1]

Dans le cas de l'Europe, les IDE ont globalement stagné, mais l’on observe une croissance positive dans de nombreux pays d'Europe centrale et orientale (PECO), ainsi que dans la péninsule ibérique et en Suède. De même, sur le continent américain, le nearshoring a favorisé une augmentation de 12 % des flux d'IDE vers le Mexique en 2022, le chiffre le plus élevé depuis 2015 .

La stratégie de diversification vers des pays “amis” profite quant à elle en priorité à l'Inde. L’attractivité du pays tient à son potentiel en tant que centre de production, mais aussi à son vaste marché. Outre une augmentation de 12 % des flux d'IDE en 2022, le nombre de nouveaux projets de R&D en Inde était étonnamment aussi élevé que celui des États-Unis, du Royaume-Uni et de la Chine réunis en 2022.

En ce qui concerne l'Asie du Sud-Est, la croissance de 21 % du nombre de nouveaux projets dans cette région en 2022 témoigne de son attrait en tant qu'option de diversification. Toutefois, les IDE varient selon les pays de l'ASEAN (graphique 1). Les pays les plus liés à l'industrie automobile, l'Indonésie et la Thaïlande, ont généré une croissance positive des flux d'IDE. Le premier possède les plus grandes réserves de nickel, une matière première essentielle pour les batteries des véhicules électriques, et le second est depuis longtemps le centre régional de l'industrie automobile.

En revanche, le Vietnam et la Malaisie, qui sont davantage implantés dans le secteur des machines, ont subi des contractions de l'investissement. La valeur des flux entrants d'IDE au Vietnam a diminué durant deux années consécutives. Principales raisons de cette baisse citées dans une enquête récente de la Chambre de commerce européenne au Vietnam : la faible demande mondiale ainsi que les incertitudes en matière de politique intérieure et de réglementations au Vietnam.

Les investissements intra-régionaux en tête

Pour mieux comprendre les tendances, nous allons analyser en détail les flux d'IDE vers la Pologne, l'Inde, le Mexique, et deux pays de l’ASEAN, la Malaisie et l’Indonésie[2]. Ces cinq pays se caractérisent par une position dominante en matière d’investissements intra-régionaux, ce qui est cohérent avec la tendance de nearshoring.

En ce qui concerne le secteur de l'industrie manufacturière, les IDE étaient principalement concentrés dans deux industries, les machines électriques et l'industrie automobile. En particulier, les industries liées aux véhicules électriques sont devenues clairement la principale source d'investissement dans tous les cas étudiés ici (tableaux 1 et 2).

Tableau 1 - * L'Inde publie des chiffres basés sur la période d'avril à décembre 2022, car elle fournit des statistiques sur les IDE basées sur les exercices financiers (d'avril à mars de l'année suivante). Source des données : Agence polonaise pour l'investissement et le commerce, ministère mexicain de l'économie, ministère indonésien de l'investissement, Malaysia Investment Development Authority et India Briefing.

Tableau 2 - Source des données : Agence polonaise pour l'investissement et le commerce, ministère mexicain de l'économie, ministère indonésien de l'investissement, Malaysia Investment Development Authority et India Briefing.

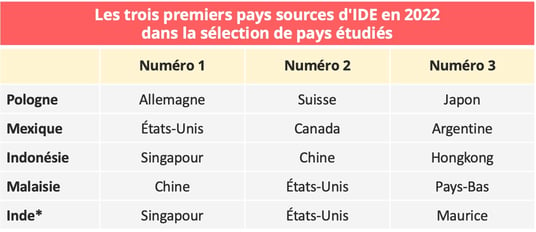

Les efforts visant à raccourcir la chaîne d'approvisionnement sont également visibles dans les investissements consentis par la Corée du Sud et le Japon en matière de nearshoring pour mieux servir les marches européens et américains. Par exemple, selon l'Agence polonaise pour l'investissement et le commerce, le Japon était le troisième investisseur de la Pologne en 2022, et la Corée du Sud était le premier investisseur en 2021. Dans le cas du Mexique, le Japon et la Corée du Sud étaient également ses 4th et 7th plus grands investisseurs en 2022.

Malgré la tendance au nearshoring et au friend-shoring, les investisseurs européens et nord-américains continuent de jouer un rôle crucial dans l'investissement en Asie du Sud-Est. Les États-Unis et les Pays-Bas étaient les deuxième et troisième investisseurs de la Malaisie en 2022, après la Chine. Dans le cas du Vietnam, l'Europe (UE et Royaume-Uni) représentait 10% des nouveaux projets, et les États-Unis 4%.

Investissements chinois : l'interaction entre IDE et géopolitique

Jusqu'à présent, nous nous sommes concentrés sur les investissements des pays qui cherchent à diversifier leurs sources d'approvisionnement par rapport à la Chine. Néanmoins, il faut avoir conscience que la Chine est elle-même un investisseur actif dans cette stratégie de diversification. En plus d'être le plus grand investisseur en Malaisie en 2022, la Chine continentale et Hongkong ont généré ensemble au Vietnam le plus grand nombre de nouveaux projets (21 %) l'année dernière. Ils sont également, respectivement, les 8è et 10è plus grands investisseurs au Mexique en 2022. Parallèlement, les facteurs politiques ont également influencé les IDE de la Chine dans les options de diversification.

Les tensions politiques mondiales et l'imprévisibilité de la politique économique intérieure chinoise ont accéléré les investissements de la Chine en Asie du Sud-Est, qui avaient déjà commencé avant la pandémie. Après la fin de la politique du "Zéro Covid", au premier trimestre 2023, la Chine continentale et Hong Kong ont contribué ensemble à près d'un quart des nouveaux projets au Vietnam ; l'investissement est concentré dans les batteries, les accumulateurs et les panneaux solaires, selon le ministère vietnamien de la Planification et de l'Investissement. Les investissements dans le secteur des panneaux solaires peuvent être corrélés aux barrières à l'importation imposées par les États-Unis sur les panneaux solaires fabriqués en Chine. L'énergie propre est un pilier essentiel de la coopération économique indo-pacifique initiée par les États-Unis, avec une dérogation tarifaire de deux ans pour les panneaux solaires fabriqués au Vietnam et en Malaisie.

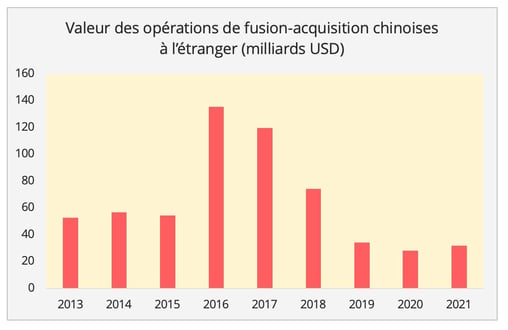

D'autre part, les inquiétudes politiques exprimées vis-à-vis des investissements chinois ont inévitablement entraîné une contraction de ces investissements dans les régions concernées. Ainsi, le conflit entre la Chine et l'Inde a largement entravé l'afflux d'investissements chinois en Inde. En avril 2020, l'Inde a introduit des restrictions sur les IDE chinois et, en août 2022, moins d'un quart des projets (80/382) avaient été approuvés. De même, les inquiétudes concernant les investissements chinois dans les infrastructures critiques européennes ont également freiné les investissements chinois en Europe. En fait, les acquisitions chinoises à l'étranger au cours des dernières années ont atteint un niveau relativement bas par rapport à la dernière décennie (graphique 2). Bien que le ministère chinois du Commerce n'ait pas encore publié la valeur des fusions et acquisitions en 2022, de nombreux instituts ont laissé entendre que les acquisitions chinoises à l'étranger ont enregistré un niveau historiquement bas l’an dernier, en raison des tensions géopolitiques et de la politique de Zéro Covid menée en Chine à l'époque[3].

Graphique 2 - Source des données : Ministère chinois du commerce.

En conséquence, les risques politiques ont poussé non seulement les États-Unis et l'Europe à pratiquer le friend-shoring, mais aussi les investisseurs chinois. En 2022, la Hongrie a été le seul pays d'Europe de l'Est dans lequel la Chine a investi, avec principalement un investissement de 7,6 milliards de dollars du fabricant chinois de batteries pour véhicules électriques CALT, indique Rhodium Group. La bonne entente politique entre la Chine et la Hongrie a probablement joué un rôle significatif dans le choix du site, au même titre que d'autres facteurs, comme la proximité des constructeurs automobiles européens.

Dans cet article, notre analyse s'est largement concentrée sur les modèles de diversification des supply chains. Mais une autre tendance prend de l’importance : la réindustrialisation dans l'UE et aux États-Unis, en particulier dans les industries stratégiques telles que l'énergie propre et les semi-conducteurs. Une étude récente du FMI a souligné que les investissements dans ces secteurs stratégiques se dirigent de plus en plus vers les États-Unis et l'Europe, alors que les flux vers l'Asie de l'Est ont diminué depuis la pandémie, avec une légère reprise dans les pays d'Asie de l'Est (à l'exception de la Chine) qui n'a commencé qu'au cours des derniers mois. La tendance à la réindustrialisation, associée à une macroéconomie globalement morose en 2023, pourrait conduire à un modèle d'IDE plus conservateur et fragmenté cette année et, par conséquent, à des schémas de supply chain davantage centrés sur l’échelle régionale dans les années à venir.

[1] Il convient ici de souligner que le ministère indonésien de l'investissement a fait état d'un investissement étranger de 45,6 milliards USD en 2022, ce qui représente une croissance de 44 % en glissement annuel. Cela peut être dû à des méthodes de calcul différentes, qui entraînent un écart significatif avec les données de l'OCDE. Toutefois, par souci de cohérence et de comparabilité, nous citons les données de l'OCDE pour l'Indonésie dans le graphique.

[2] Nous sélectionnons ces pays pour deux raisons : d’une part, il s'agit d’options optimales de diversification de la chaîne d'approvisionnement et d’autre part, la disponibilité des données permet une analyse pertinente. Par exemple, le Vietnam ne fournit pas de données détaillées sur les IDE par industrie dans le secteur manufacturier.

[3] Par exemple, selon le rapport publié par EY, les fusions et acquisitions chinoises en 2022 ont diminué de 52 %, atteignant un niveau historiquement bas. FDI Intelligence indique également que les opérations de M&A chinoises ont atteint en 2022 leur niveau le plus bas depuis 17 ans.