La diversification de la chaîne d'approvisionnement en dehors de la Chine profite à l'Asie du Sud-Est. La Thaïlande, en tant que premier constructeur de la région, est perçue comme une option prometteuse pour l'industrie automobile.

Si le Vietnam retient souvent l'attention quand on évoque la diversification de la production hors de Chine, d'autres pays d'Asie du Sud-Est suscitent un intérêt croissant de la part des investisseurs étrangers. C’est notamment le cas de la Thaïlande. Son savoir-faire bien établi en matière de construction automobile, ses politiques économiques et son emplacement stratégique en font notamment une option de diversification prometteuse pour l'industrie automobile, y compris dans le secteur stratégique des véhicules électriques (VE).

Qui sont les investisseurs ?

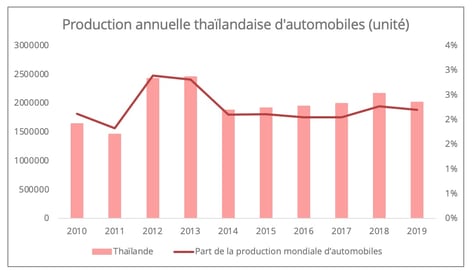

Comme le Vietnam, la Thaïlande a attiré des investisseurs étrangers, en particulier dans le secteur des machines électroniques, qui cherchent à déplacer ses activités de fabrication dans le contexte de la guerre commerciale sino-américaine. On retrouve entre autres des entreprises japonaises et américaines, telles que Sony, Sharp, et Harley-Davidson, etc. Outre le secteur des machines électroniques, la Thaïlande, en tant que plus grand constructeur automobile d'Asie du Sud-Est et 11è mondial en 2019, attire également cette industrie.

Bien que l’activité ait été durement touchée par la pandémie, l'industrie automobile thaïlandaise veut saisir l'opportunité que constitue le secteur en plein essor des véhicules électriques (VE). La Thaïlande a réussi à attirer d'importants investissements directs étrangers (IDE). Le nombre d'entreprises impliquées dans l'industrie des VE est passé de 76 en 2015 à 420 en 2019. En 2020, le BOI (bureau des investissements de la Thaïlande) a approuvé 24 projets de constructeurs automobiles pour produire des véhicules électriques de tous types dans le pays, avec une capacité annuelle de plus de 500 000 unités.

Cette stratégie est clairement encouragée au niveau politique : le gouvernement a déclaré son intention de développer la production de véhicules électriques, de manière à ce qu’elle représente 30% de la production automobile totale thaïlandaise d'ici 2030.

Graphique 1 - Source de données : Organisation internationale des constructeurs de véhicules automobiles

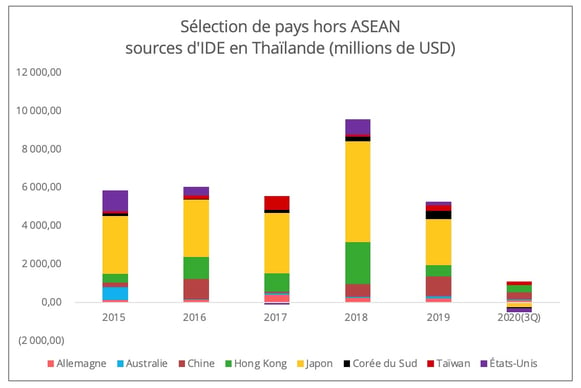

Selon le BOI, les trois principaux pays générateurs d’investissements directs étrangers en 2020 étaient le Japon, la Chine et les États-Unis (graphique 2). En dehors de l'investissement japonais de long terme dans le secteur automobile, on constate également des investissements croissants de la part des constructeurs allemands et chinois. Les pays de l’ASEAN (Association des nations de l’Asie du Sud-Est) ont déjà entamé un processus de transition pour répondre aux préoccupations environnementales. Les investisseurs voient dans la Thaïlande un atout majeur pour accéder à ce marché à croissance rapide. En 2018, Mercedes-Benz a choisi ce pays pour implanter sa sixième usine de batteries VE. Et en 2020, le constructeur chinois de pick-ups Great Wall a repris l'usine de General Motors en Thaïlande afin d'accéder au marché de l’ASEAN.

Graphique 2 - Source de données : Banque de Thaïlande

Un soutien politique fort

La Thaïlande propose depuis 2019 un ensemble de mesures de relocalisation pour inciter les entreprises internationales à réorienter leur production. Dans l’automobile, certaines dispositions, comme le fait de n’exiger aucun composant local pour la production de véhicules, se révèlent attrayantes, en particulier pour cette industrie dotée d'une supply chain extrêmement mondialisée.

Plus précisément, pour le secteur des VE, le BOI a approuvé en novembre 2020 une nouvelle incitation financière couvrant tous les aspects significatifs de la production. Les projets bénéficieront de divers types de réductions ou d'exonérations fiscales. Pour les batteries, une réduction de 90% des droits d'importation sera accordée pendant deux ans sur les matières premières ou essentielles qui ne peuvent pas être approvisionnées localement.

Outre les incitations au niveau des États, il existe également des politiques de soutien régionales. Par exemple, une taxe d'accise à zéro pour les VE complets a été instaurée pour la période 2020-2022 dans l’EEC (Eastern Economic Corridor, corridor économique de l’Est). Cette zone économique spéciale, qui réunit trois provinces de la côte Est, est la plaque tournante thaïlandaise de la fabrication de véhicules électriques.

Optimisation logistique : le corridor économique de l’Est

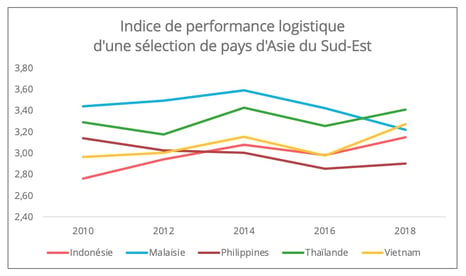

La situation géographique stratégique et la qualité des performances logistiques de cette région contribuent à l'attractivité de la Thaïlande (graphique 3). La moitié de l'EEC sera couverte par l'infrastructure 5G dès février 2021, faisant de la Thaïlande le premier pays d'Asie du Sud-Est à offrir une connectivité logistique 5G.

Graphique 3 - Source de données : Banque mondiale (plus le score est élevé, meilleure est la performance logistique).

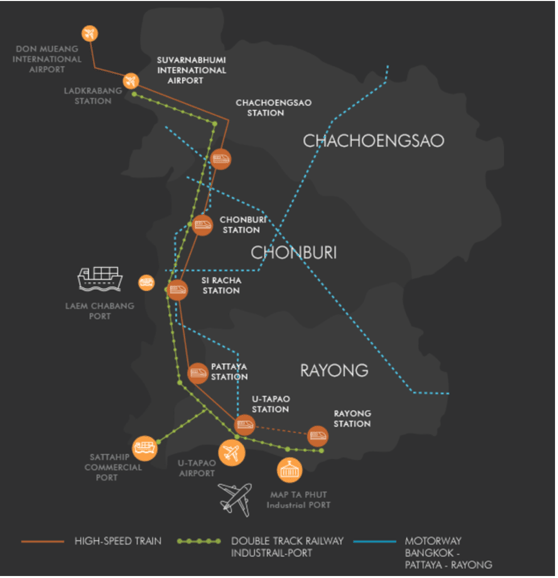

En plus d'être une porte d'entrée pour accéder au marché de l'Asie du Sud-Est, le réseau d’infrastructures de l'EEC (graphique 4) offre également une connexion logistique optimisée avec l'Inde et la Chine, les deux pays les plus peuplés du monde. Cela fait de la Thaïlande un endroit idéal aux yeux des investisseurs pour atteindre ces deux marchés.

Graphique 4 - Source : EEC Governance

Un projet de chemin de fer à grande vitesse Chine-Thaïlande ouvre la voie à une liaison de transport intermodale entre le sud-ouest de la Chine et la grande Asie du Sud-Est via la Thaïlande. D'autre part, un projet double passagers et fret, qui devrait être achevé d'ici 2026 et sera connecté à la liaison ferroviaire Chine-Laos actuellement en construction. Il fera également partie du projet ferroviaire transasiatique chinois qui reliera à terme Singapour.

Pour relier l'océan Indien et la mer de Chine méridionale, la Thaïlande a proposé en 2020 de construire un pont terrestre de 100 km pour remplacer le précédent projet du canal de Kra, avec deux ports maritimes profonds prévus, l'un dans le golfe de Thaïlande et l'autre sur la mer d'Andaman. Ce projet ambitieux permettra le transport de marchandises en contournant le détroit de Malacca via une connexion multimodale (rail-maritime), ce qui changera la donne en matière de transport Europe-Asie. Cependant, il faut noter que ce projet reste largement plus conceptuel que concret. Son prédécesseur, le canal de Kra, fait l'objet de discussions depuis des années, mais n'a pas dépassé le stade de la planification.

Concurrence croissante entre pairs

Forte de nombreux atouts, la Thaïlande est cependant confrontée à une concurrence croissante de la part de ses pairs, avec pour corollaire un risque d'occasions manquées à l’heure où la diversification des chaînes d’approvisionnement est d’actualité.

- Premièrement, la Thaïlande se heurte à la concurrence de l'Indonésie dans le secteur des VE. Selon BloombergNEF, l'Indonésie, qui détient la plus grande réserve de nickel au monde, peut offrir le coût de fabrication de batteries VE le plus bas parmi tous les pays asiatiques, et notamment 8% de moins que la Chine. En décembre 2020, la société coréenne LG, l'un des plus grands fournisseurs, a signé un accord de 9,8 milliards USD avec son homologue indonésien pour développer la première chaîne d'approvisionnement de batteries VE locale au monde, à partir de l'exploitation minière en amont, jusqu'à la production en aval. De même, Tesla aurait montré un intérêt à investir dans la production de batteries VE en Indonésie.

- Deuxièmement, les barrières commerciales potentielles imposées aux produits automobiles fabriqués en Thaïlande peuvent nuire à son attractivité pour les IDE. Par exemple, la mise en œuvre probable de mesures antidumping américaines contre les pneus et les camions légers thaïlandais pourrait entraîner une érosion de sa compétitivité face aux concurrents comme l'Indonésie ou le Canada.

- Troisièmement, les troubles politiques sapent la confiance des investisseurs étrangers dans le marché thaïlandais. L'industrie automobile a été durement touchée pendant la crise politique de 2013-2014, conduisant plusieurs constructeurs japonais à transférer la production vers l'Indonésie et provoquant la suspension temporaire des investissements. Le groupe Fitch a également abaissé le score de l'indice de risque politique à court terme de la Thaïlande de 70,4 sur 100 à 68,3, en réponse à la turbulence sociale persistante.

La tension sino-américaine en mer de Chine méridionale présente également des risques pour les opérations de transport et le commerce en Asie du Sud-Est. Cependant, ce risque ne se limite pas à la Thaïlande. En effet, bien qu'étant le plus ancien allié des États-Unis en Asie, la Thaïlande parvient à maintenir un bon équilibre dans ses relations avec ces deux puissances.

Les implications pour la supply chain mondiale

Alors que l'Asie du Sud-Est est plutôt considérée comme le lieu d'une diversification de l'industrie manufacturière à forte intensité de main-d'œuvre et à faible valeur ajoutée, la Thaïlande témoigne d'un potentiel pour attirer des secteurs de moyenne et haute technologie.

Dans le cadre de la régionalisation de la supply chain et de la croissance rapide de l’ASEAN, les activités d'assemblage automobile de la Thaïlande continueront de desservir le marché de toute la zone, y compris l'Asie du Sud-Est et l'Océanie. En tant que signataire du partenariat régional économique global, le pays profitera de barrières commerciales réduites avec les États membres, ce qui renforcera sa position d'acteur régional majeur dans le secteur automobile. On peut s’attendre à une connexion commerciale croissante entre la Chine et la Thaïlande, à la lumière du vif intérêt de la Chine à s'engager sur le marché de l'Asie du Sud-Est.

En ce qui concerne les connexions interrégionales, un flux commercial croissant de pièces intermédiaires est attendu entre la Thaïlande d’un côté et l'Europe et les États-Unis de l’autre. Les IDE en provenance de ce secteur devraient aussi se développer. Cependant, cela restera marginal par rapport aux principaux partenaires commerciaux asiatiques, tels que la Chine, le Japon et la Corée.

L'investissement étranger dans le secteur de la fabrication de batteries VE en Asie du Sud-Est en général, et pas seulement en Thaïlande, induit également une demande croissante de solutions logistiques sur mesure pour l'expédition de ces batteries depuis l'Asie du Sud-Est, et ce en raison de la nature complexe du produit. Selon le classement mondial de la supply chain des batteries au lithium-ion établi par BloombergNEF, quatre pays d'Asie du Sud-Est continueront de figurer parmi les 25 principaux fournisseurs mondiaux en 2025 : le Vietnam, l'Indonésie, la Thaïlande et les Philippines.

Sources

Sony, Harley-Davidson, Others Move Production from China to Thailand, Industry Week

Thailand’s EV industry grows by 81% in 4 years

Strategic investment: Mercedes-Benz Cars pushes electric initiative in South-East Asia with battery production in Thailand, Daimler

GM shuts Australia, NZ operations; sells Thai plant to Great Wall, ReutersThailand awards contract for standard-gauge project, International Railway Journal

Thailand looks to cut Malacca Strait shipping time by land link between Indian, Pacific Oceans, South China Morning Post

Indonesia, world’s biggest nickel producer, says it received an investment proposal from Tesla, CNBC

Thai auto sector slams on brakes as political crisis rumbles on, Reuters

Battery Making in Indonesia Can Cost Less than in China, BloombergNEF

Indonesia says $9.8 billion EV battery MOU agreed with LG Energy Solution, Reuters

US Anti-Dumping Duties: Long-term Cost Cuts Needed to Maintain Competitiveness, Kasikorn Research Center

Thailand’s EV Industry – ASEAN Demand Grows, Industry Today

China Dominates the Lithium-ion Battery Supply, BloombergNEF