Rien ne semble perturber la logique de stricte maîtrise des capacités mise en place par les compagnies maritimes du Top 10 depuis le Nouvel An chinois sur les corridors est-ouest. Les prix de transport se maintiennent ainsi à un point haut, malgré la baisse de la demande globale.

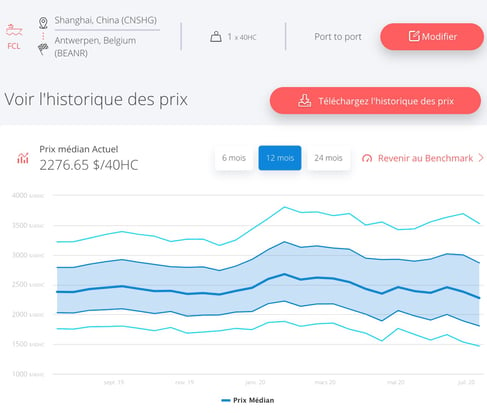

Il aura finalement fallu attendre l’épidémie de la Covid-19 pour prendre pleinement la mesure du mouvement de concentration qui s’est joué en 2017, quand se sont mises en place les trois grandes alliances mondiales du transport maritime de conteneurs. Malgré la baisse de la demande, aucun membre de ces alliances n’a osé pour l’instant se lancer seul dans une guerre tarifaire, ce qui a pour effet de geler artificiellement le marché à des niveaux que l’on peut qualifier de "points hauts". L’exemple de la ligne Shanghai-Anvers en apporte une nette illustration.

Source : Upply "Comparer et Analyser"

Des capacités maîtrisées, "quoi qu’il en coûte"

Certains esprits suspicieux seraient tentés de voir dans cette restriction de l’offre commerciale une collusion. Nous estimons qu’il n’en est rien. D’une part, enfreindre les règles de concurrence serait un jeu extrêmement dangereux, avec à la clef des amendes se chiffrant en millions de dollars en cas de condamnation. D’autre part, mener une autre politique en matière de capacités serait tout simplement suicidaire. Or il n’y a pas de troisième voie : soit on reste dans le schéma actuel, soit on entre dans une guerre commerciale que personne ne veut – et ne peut- se permettre pour l’instant.

Les compagnies maritimes font donc preuve de discipline pour passer le "gros orage" de la Covid-19. L’offre d’espace à bord est contenue, "quoi qu’il en coûte", pour reprendre la formule employée par le président de la République Emmanuel Macron lors de l’annonce du confinement en France. Les compagnies préfèrent injecter la capacité nécessaire de façon chirurgicale, et si possible une fois que la marchandise est déjà captive car "bonne à embarquer" sur le terminal de départ. Mais la somme des disciplines individuelles n’est pas synonyme d’entente. Il est important de préciser cette nuance de taille avant de poursuivre notre propos.

Un certain consensus

Dans le couple indissociable prix / espace, la reprise post-confinement depuis le 15 mai a révélé une attente du marché plus sensible à l’accès aux capacités qu’au prix. Les compagnies ne s’y sont pas trompées, ce qui a grandement contribué à installer l’équilibre actuel. Mais d’autres facteurs interviennent dans cet équilibre qui ne manque pas de surprendre.

- Pour la première fois depuis 2008, ce sont les compagnies maritimes qui régulent le marché. Les autorités de la concurrence évitent manifestement d’intervenir, la sauvegarde des économies dans un contexte Covid guidant toutes les stratégies.

- Le consensus de marché est établi autour de l’idée qu’une nouvelle guerre des taux de fret serait un facteur de destruction dans le secteur maritime, avec des répercussions immédiatement néfastes pour la filière conteneurisée dans son ensemble en incluant les commissionnaires de transport international et les chargeurs.

- Les grands noms de la logistique ont tous compris qu’ils réalisent de meilleures marges par dossier dans un contexte de taux de fret élevés. À ce stade, ils ne mettent donc pas une énorme pression sur les compagnies maritimes pour faire baisser les taux de fret.

- Enfin, l’idée de " juste prix" semble rencontrer un certain écho. Les taux pratiqués actuellement par les compagnies leur permettent d’être juste à l’équilibre financier opérationnel, sur la base des volumes pre-Covid. Compte tenu du poids du transport dans le coût des produits transportés, on ne peut sincèrement pas les considérer comme abusifs.

Dans ce contexte, et à l’approche d’une peak season attendue et espérée, il paraît clair que les compagnies sont plutôt "du bon côté du manche" en matière de rapport de force. Il y a fort à parier qu’elles auront l’intelligence de ne pas abuser de la situation et de sécuriser de l’espace avec leurs clients dans une vision plus long terme, sur des niveaux de taux actuels ou approchants. L’heure n’est pas à la conquête de part de marché au prix d’une guerre tarifaire. Et il est également important pour les compagnies de montrer leur capacité à engendrer de la stabilité et de la maturité sur le marché. Une sage attitude pour préserver l’indulgence de toute façon provisoire des autorités de la concurrence.

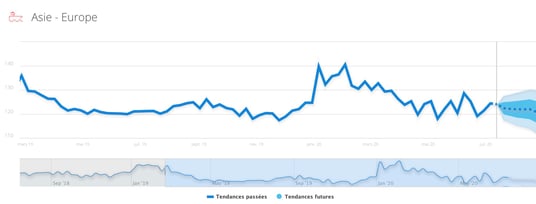

En cette période difficile, un marché qui ferait les "montagnes russes" serait néfaste pour tout le monde. Les contraintes opérationnelles sont aujourd’hui bien trop fortes et accaparantes. Quelques marges de progression supplémentaires sur les taux ne sont pas à exclure pendant l’été, comme le montrent les prévisions Upply sur le corridor Asie-Europe, sur le graphique ci-dessous. La reconstitution de stocks de base et la constitution de nouveaux stocks tampon continentaux devraient en effet contribuer à soutenir la demande au début du deuxième semestre du côté de la demande.

Source : Upply "Comparer et Analyser"

Les compagnies maritimes ont fait preuve d’une grande intelligence dans la préservation de leurs intérêts au plus fort de la crise du Covid. N’oublions pas, cependant, la récession attendue des volumes pour l’année 2020, qui se chiffre à -11% dans un scénario optimiste. Les volumes perdus au premier semestre en se rattraperont pas, surtout avec des vitesses commerciales de 10 nœuds. Et le secteur reste à la merci d’un opérateur qui viendrait rompre la discipline à la faveur d’une reprise encore trop fragile. N’oublions pas non plus que des acteurs comme Amazon ou Alibaba pourraient s’inviter dans le jeu armatorial pour garantir leurs accès aux capacités...puis en revendre à des tiers.