Le premier semestre 2023 a été marqué par le retour de la surcapacité dans le transport maritime de conteneurs, avec pour corollaire un ralentissement des navires qui n’a pas empêché l’effondrement des taux de fret.

La violence de l’atterrissage, pour les compagnies maritimes, est à la mesure de la brutalité du décollage des taux de fret vécu par les chargeurs en 2021. Les compagnies ressortent véritablement KO de ce premier semestre 2023. Le retournement de marché, bien qu’attendu, est nettement plus brutal que les compagnies ne le pensaient, tant dans son intensité que dans sa rapidité.

L’adaptation et la réactivité sont les maîtres-mots pour encaisser le moins mal possible la période tout en se diversifiant, pour ceux qui le peuvent, vers des activités connexes plus rentables.

On entend parfois parler d’un "retour à la normale" pour qualifier la retombée des taux de fret maritimes à des niveaux pré-pandémiques, en particulier sur les corridors Est-Ouest. Or un double constat s’impose :

- L’année 2019, prise comme référence, fut une très mauvaise année en matière de résultats sur les axes Est-Ouest pour les compagnies.

- Depuis cette date, les coûts opérationnels des compagnies ont augmenté d’environ 30%.

Un véritable retour à la normale des services de de lignes maritimes régulières supposerait trois conditions :

Aucune de ces trois conditions n’est à ce jour remplie sur les corridors Est-Ouest. Il est donc inexact de parler de retour à la normale dans un tel contexte, sauf à imaginer que les acteurs du marché trouvent un consensus autour d’une sorte de nouvelle normalité. Celle-ci consisterait, pour les chargeurs, à accepter un service de "semi lignes régulières", avec par exemple un voyage Europe-Asie en 60 jours via Le Cap, moyennant des taux de fret au rabais couvrant péniblement les coûts. Alors que la situation financière des compagnies se dégrade, ce "new normal" semble assez peu viable.

S’il convient donc de parler plutôt d’un retour à l’anormal qu’à la normale, il est incontestable que les mêmes causes produisent les mêmes effets. Ce premier semestre 2023 en apporte une nouvelle illustration.

1/ Une surcapacité durable

Industrie lourdement capitalistique, le transport maritime ne peut se projeter sur des constructions neuves que lorsque le marché est favorable aux compagnies, ce qui n’est finalement arrivé que rarement au cours des dernières décennies. Les revenus exceptionnels engrangés en 2021 et 2022 ont poussé les compagnies à passer des commandes massives. Comme le soulignait Jan Tiedemann dans une brillante étude publiée par Alphaliner en février 2023, le carnet de commandes de navires atteint des niveaux historiquement importants.

Les capacités déployées par les compagnies maritimes vont considérablement augmenter en 2023 et 2024, car les nouvelles arrivées de navires ne seront que partiellement compensées par les sorties de flotte. Or ces livraisons vont intervenir dans une période où le marché s’est retourné. Un premier facteur conjoncturel entre en ligne de compte : après une période de surchauffe, la consommation a diminué et les volumes Est-Ouest sont en baisse. À cela s’ajoute un phénomène structurel : même s’il est évident que les économies occidentales restent fortement dépendantes de la Chine, la diversification des sources d’approvisionnement constitue un axe de travail stratégique pour les chargeurs, bien décidés à tirer les leçons de la pandémie. Ce mouvement devient désormais tangible. Par conséquent, la "digestion" des nouvelles capacités ne pourra se lisser que sur une dizaine d’années.

Cela ne signifie pas pour autant que la situation est figée. La course à la capacité effrénée du leader de marché MSC, qui flirte aujourd’hui avec les 5 millions d’EVP, démontre une stratégie offensive. Les parts de marché se conquièrent dans un marché baissier, pas dans un marché haussier. Aujourd’hui MSC donne clairement la température du marché, et les autres suivent comme ils peuvent en s’efforçant de trouver d’autres éléments différenciants que le prix (services, temps de transit, parcs intérieurs, etc.).

2/ Le retour en grâce du marché spot chez les chargeurs

La mise en place des nouvelles règles de l’OMI concernant les mesures d’intensité carbone a coïncidé exactement avec le besoin des compagnies de gérer une capacité surabondante. En ce sens, il y a eu convergence entre les objectifs environnementaux et les impératifs financiers des compagnies, qui ont décidé de ralentir très significativement la vitesse des navires. Les chargeurs peuvent difficilement argumenter contre cette pratique repeinte en vert.

Le ralentissement de la vitesse des navires n’a cependant pas été suffisant pour enrayer la descente des taux de fret au premier semestre 2023, car la demande sur la période était très mal orientée. C’est un échec pour les compagnies qui espéraient que la discipline du marché pour maîtriser l’offre en jouant sur la vitesse permettrait de limiter la chute.

Les prix du fuel ayant considérablement baissé depuis la période pandémique, il n’est pas à exclure que certains acteurs, pour se démarquer, ouvrent à nouveau des services plus rapides. Une telle offre pourrait notamment trouver sa pertinence sur des distances courtes, pour des nouveaux trafics fraîchement "nearshorés" prêts à payer plus cher à condition que les délais d’acheminements soient brefs.

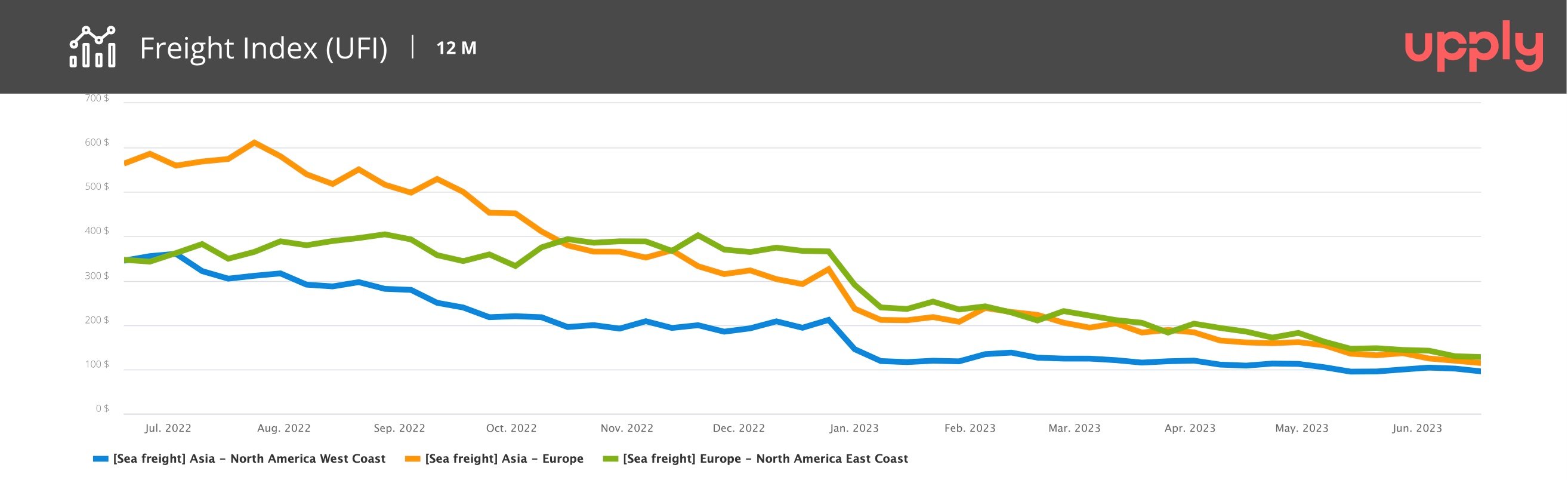

Évolution des taux de fret maritime spots et contractuels au premier semestre 2023 sur les corridors Asie-Europe, Europe-Amérique du Nord Côte Est et Asie-Amérique du Nord côte Ouest – Base 100 : janvier 2017). Source : Upply.

Dernier fait particulièrement marquant de ce premier semestre, le non-empressement des chargeurs à s’engager sur la durée avec les compagnies. Finis les contrats de deux voire trois ans signés au plus fort de la période pandémique. Lorsqu’ils décident de contractualiser, les chargeurs se repositionnent cette saison sur une périodicité annuelle.

En effet, l’attractivité du marché spot mensuel et son orientation baissière ont poussé une majorité de chargeurs vers une stratégie de renégociation permanente des taux de fret, avec l’appui des commissionnaires de transport qui, dans ce marché baissier, ont repris leur valeur ajoutée commerciale de négociation pour le compte de leurs clients. En moyenne, sur le corridor Est-Ouest, les taux de fret spots sur ces 6 premiers mois de l’année étaient environ 40% inférieurs aux nouveaux taux contractuels. On comprend aisément pourquoi les chargeurs remettent à plus tard leurs négociations annuelles.

Pour les compagnies, contraintes de brader au jour le jour leurs capacités pour espérer charger les rares volumes disponibles, ce n’est évidemment pas une bonne affaire financière. La part du spot a dépassé les 40% des volumes chargés sur le Est-Ouest au premier semestre, ce qui est sans précédent.

3/ Un contexte favorable à l’adoption du digital

Au milieu de toutes ces mauvaises nouvelles pour les compagnies maritimes, un point positif retient l’attention : la montée en puissance de leurs outils digitaux, favorisée par l’intérêt pour le marché spot. En quête de la "bonne affaire", les chargeurs prennent l’habitude d’utiliser les outils de réservation digitaux des compagnies.

Pour l’instant, les compagnies n’y trouvent financièrement pas leur compte. Mais les commissionnaires et les chargeurs prennent de nouvelles habitudes digitales, séduits par la facilité d’accès aux meilleurs taux. On peut considérer qu’un nouveau marché digital de l’achat de fret maritime au comptant est en train d’émerger.

Sur le long terme, cette transformation des habitudes est un atout pour les compagnies. Elles peuvent ainsi fidéliser leurs clients, mais aussi récolter des informations précieuses pour capter et manager les flux physiques. Cette connaissance fine du client offre l’opportunité de proposer ensuite des prestations complémentaires ciblées (douane, logistique, pré et post acheminement, assurance), et rentables...

C’est également, pour les compagnies, le moyen de verrouiller et d’accélérer les règlements des clients, alors qu’elles doivent faire face aujourd’hui à un réel choc de trésorerie.

Pour aller plus loin, ne manquez pas l'analyse complète de Jérôme de Ricqlès en vidéo ici.