La Chine, moteur de la croissance mondiale, montre des signes de ralentissement, alors que la pandémie continue de désorganiser les supply chains. Un contexte qui oblige les compagnies maritimes à naviguer à vue.

Il est toujours utile de comprendre d’où l’on vient pour savoir où l’on va... Comme nous l’avons régulièrement évoqué depuis deux ans dans nos analyses de marché, ce sont les volumes importants de marchandises à sortir de Chine en urgence à l’issue du premier confinement chinois de mars 2020 qui ont créé les nouvelles conditions inflationnistes qui structurent encore aujourd’hui le marché du transport maritime de conteneurs entre l’Asie et les pays occidentaux.

En 2021, l’effet de "rattrapage" en matière de consommation a créé une surchauffe qui a pu connaître quelques accalmies mais ne s’est quand même jamais véritablement démentie jusqu’en février 2022. En revanche, le mois de mars a été marqué par un refroidissement qui pousse à s’interroger sur l’évolution du marché à court terme.

1/ Les taux de fret Asie-Occident sur une ligne de crête

Craquera, craquera pas ? C’est la grande question que se pose le marché en ce début de printemps en matière de taux de fret maritime Asie-Europe.

Nous comprenons mieux maintenant l’empressement des grandes compagnies maritimes à signer un maximum de contrats de long terme au plus haut durant la dernière saison hivernale. La "carrier discipline" actuelle fait clairement un arbitrage en faveur du maintien des taux au détriment des volumes. La légère érosion actuelle constatée sur les prix en sortie de Chine n’est de toute évidence pas proportionnelle à la chute des volumes disponibles en ce moment.

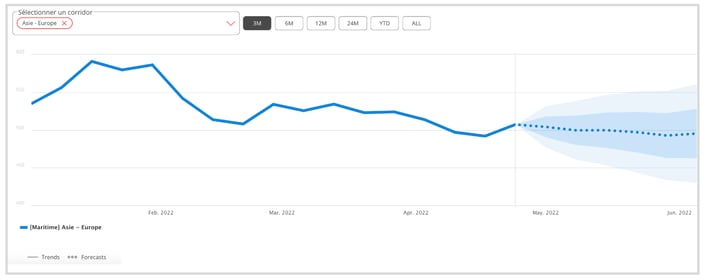

Évolution des taux de fret Asie-Europe au cours des trois derniers mois et perspectives à six semaines - Source : Trends, Upply SMART

Le calcul des compagnies maritimes intègre l’hypothèse d’un rebond de la demande occidentale à partir de mai-juin, avec une période intermédiaire plus creuse, celle que nous vivons actuellement, durant laquelle il faut "tenir" sur les taux de fret. Mais cette stratégie de "pont de marché" est particulièrement aléatoire et risquée si la demande reste molle en Occident à la fin du printemps et au début de l’été.

2/ L’indispensable Chine

Faute d’alternatives crédibles, la Chine reste pour l’instant indispensable à l’économie mondiale et à l’industrie de la ligne maritime conteneurisée, qui a besoin de ses volumes d’exportation massifs pour nourrir ses porte-conteneurs géants.

Or ce pays concentre aujourd’hui bien des incertitudes. La Chine s’acharne à vouloir juguler la pandémie via une stratégie "Zéro Covid" extrêmement pénalisante pour son économie. Face à la recrudescence des cas, des confinements massifs de la population ont ainsi été mis en place dans plusieurs grands centres urbains en avril. Petit à petit, le grippage s’installe un peu plus, venant affecter des supply chains déjà bien malades. Les ports et les aéroports restent ouverts mais tournent au ralenti. Et la pagaille règne dans le transport routier.

À court terme, pour les compagnies maritimes, cela signifie une baisse de volumes. Certes, les pays satellites de la zone Asie (Vietnam, Indonésie, Thaïlande, Japon, Corée…) peuvent compenser en partie ce déficit, et c’est d’ailleurs ce qui se passe, mais les ordres de grandeur n’ont rien à voir. Concernant le niveau des taux de fret, les compagnies maritimes peuvent espérer que les mêmes causes produiront les mêmes effets, et que lorsque les perturbations se calmeront, on assistera comme en 2020 à un retour frénétique de la demande qui favorisera le maintien des taux de fret à un niveau élevé.

Cependant, quelques signaux plus défavorables commencent à poindre. La Chine s’est fixée pour 2022 un objectif de croissance de 5,5%, ce qui constitue le taux le plus faible annoncé depuis 30 ans. Si ce moteur dysfonctionne durablement, la menace est réelle, mais elle ne se concrétisera pas du jour au lendemain.

L’hyper dépendance économique des pays occidentaux à la Chine était palpable et documentée depuis plusieurs années. Mais il aura fallu la pandémie pour que les dirigeants occidentaux envisagent sérieusement d’en faire un sujet de réflexion stratégique. L’idée de consommer moins, de façon plus vertueuse, avec moins de transport longue distance et des efforts de rapprochement entre lieux de production et lieux de consommation a le vent en poupe. Reste à savoir si c’est un luxe que l’Occident peut s’offrir car même avec un transport très cher, les productions asiatiques restent toujours imbattables en prix. À l’heure où l’inflation repart de plus belle, la question se pose encore davantage.

Sur un plan environnemental, on oublie souvent de lier la réindustrialisation à son corollaire énergétique. La pollution des industries lointaines n’est bizarrement pas ressentie de la même façon quand elle se passe sous nos fenêtres. Bien sûr, les projets occidentaux mettent en avant la volonté de faire émerger une industrie plus décarbonée, mais ces ambitions se mesurent en années ou en décennies plutôt qu’en mois. L’exemple de l’industrie allemande, dont on évalue à la faveur de la guerre en Ukraine l’ultra-dépendance au gaz russe, est à ce titre très symptomatique. Quand bien même l’Europe souhaiterait ré industrialiser rapidement et à grande échelle, elle n’a tout simplement pas assez d’énergie pour le faire…

Sur la question énergétique, la situation est moins critique du côté de l’Amérique du Nord. En revanche, sur l’enjeu du pouvoir d’achat, la problématique est identique des deux côtés de l’Atlantique. Autant dire que la santé de la Chine est devenue un facteur décisif de la santé globale de l’économie mondiale... et des compagnies maritimes.

3/ Les compagnies maritimes sont-elles inquiètes ?

Après des décennies de rations faméliques, les compagnies maritimes ont clairement l’intention de savourer le plus longtemps possible la période d’opulence qu’elles connaissent depuis 18 mois. Le cycle maritime économique actuel a donc intérêt pour elles à durer, quitte à jouer sur la raréfaction de l’offre au maximum. Ainsi, à Anvers, le trafic de conteneurs a reculé de 11,6% au premier trimestre 2022 en glissement annuel. "Les perturbations du transport maritime de conteneurs, les retards et le nombre élevé de "callsizes" (nombre de conteneurs déchargés par les navires) génèrent des défis opérationnels permanents, qui compliquent l’exploitation des terminaux à conteneurs. De plus, le conflit entre la Russie et l’Ukraine ainsi que les sanctions imposées, poussent aussi le nombre de conteneurs traités à la baisse", précise le port d’Anvers dans un communiqué.

Les compagnies craignent particulièrement 3 leviers économiques :

- Une inflation occidentale hors de contrôle, supérieure à la croissance du PIB, avec pour corollaire un fléchissement durable de la demande des ménages comme des entreprises

- Les incertitudes autour du conflit russo-ukrainien qui s’installe dans la durée, avec des risques de contagion chaque jour accrus.

- Une forme de "punition" du marché en cas de retournement du rapport offre/demande. Ce dernier levier, le plus psychologique des trois, est curieusement très présent dans les discussions informelles que l’on peut avoir en ce moment avec les équipes commerciales et marketing des compagnies maritimes.

Paradoxalement, alors qu’elles enregistrent toujours des profits records, les compagnies maritimes de ligne régulière n’affichent donc pas une sérénité à toute épreuve. Traumatisées par le souvenir douloureux des années de grande fragilité financière, elles sont prêtes à durcir un peu leur discipline pour conserver la main. De toute évidence, le marché n’a aucune certitude sur l’évolution des fondamentaux pour les mois qui viennent. Ce qui est pris n’est plus à prendre, mais deux ans après le déclenchement de la pandémie, on navigue toujours à vue.